砺石商业评论 | 出品

1、业绩回暖

前不久,中国面板巨头京东方发布了2023年财报。2023年全年,京东方实现营收1745.43亿元,同比减少2.17%;实现归母净利润25.47亿元,同比下降66.22%,扣非净利润为-6.3亿元,比上年同期22.29亿元的扣非净亏损额大幅减少。

分季度来看,京东方营收规模以及净利润水平均呈现出逐级回暖的态势。其中,2023年第四季度,公司实现净利润15.25亿元,约占全年净利润的60%,扣非净利润为8.6亿元,同比增长122.68%。而在2023年第一季度,京东方扣非净亏损高达16.68亿元。

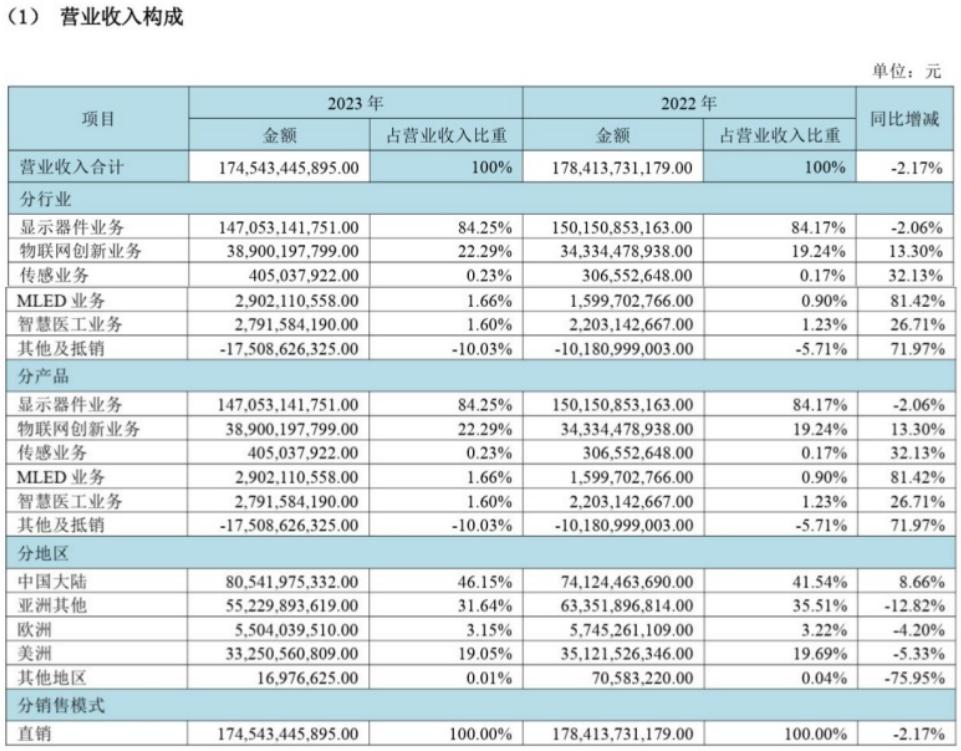

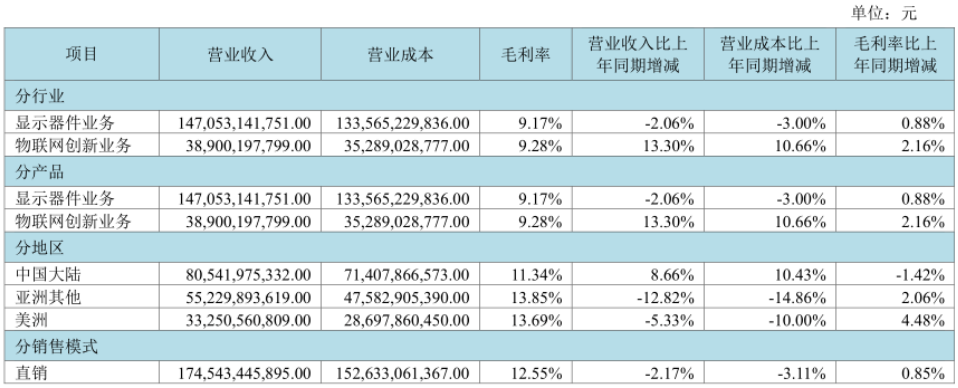

分业务来看,京东方显示器件(面板)业务营收1470.53亿元,同比下降2.06%,收入占比为84.17%,毛利率为9.17%,同比提升0.88个百分点;物联网创新业务实现营收389亿元,同比增长13.3%,收入占比为22.29%,毛利率为9.28%,同比提升2.16个百分点;MLED业务实现销售收入29.02亿元,同比增长81.42%,收入占比为1.66%;智慧医疗业务实现营收27.91亿元,同比增长26.71%,收入占比为1.6%;传感器业务营业收入为4.05亿元,同比增长32.13%,收入占比为0.23%。

从细分业务数据可以看出,除了面板业务之外,京东方其他几大细分业务均实现了两位数以上的增长。不过,由于面板在公司营收中占比超过80%,这一核心业务的下滑最终使得京东方总营收出现了超过2个百分点的下降。

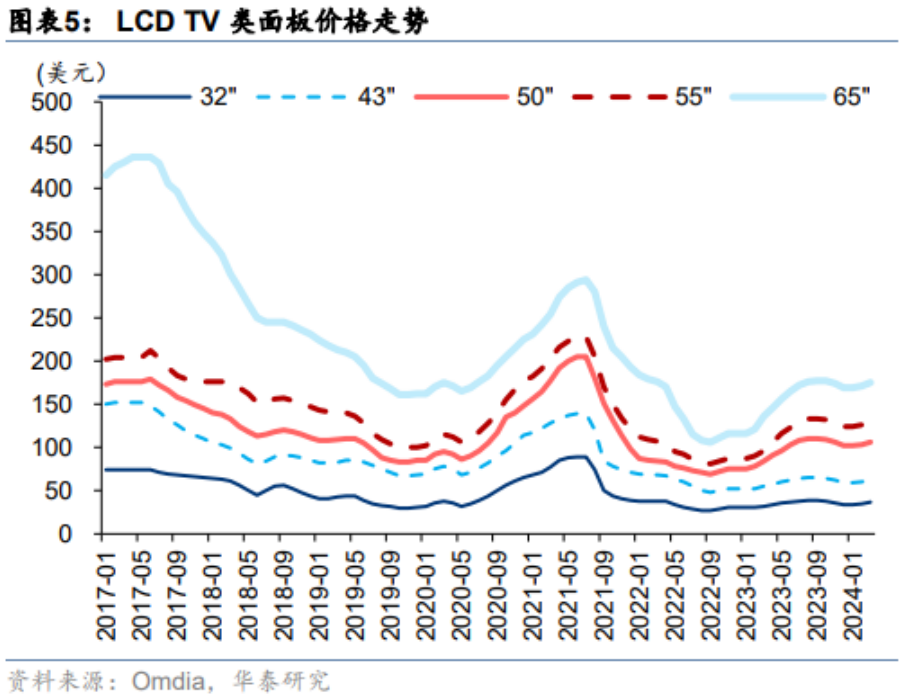

事实上,面板涨价正是京东方业绩逐渐回暖的关键。自2022年下半年开始,在新冠疫情冲击跌价TV等下滑需求疲软等因素影响,加剧面板价格不断下跌,整个面板行业均陷入亏损状态。自2023年下半年开始,随着大尺寸液晶面板等需求的增长,面板价格开启新一轮上涨周期,行业景气度触底回升,京东方业绩得以逐季抬升。

进入到2024年,LCD TV面板价格再次迎来上涨,并创出近两年新高。光大证券研报数据显示,截至2024年3月,32/43/55/65寸TV面板均价分别为36/64/127/171美元/片,较2月分别上涨1/2/3/5美元/片,更大尺寸面板涨幅更高,总体面板价格已超过此前2023年9月的短期高点。

这一数据也得到了京东方最新财报的支持。4月11日,京东方发布今年一季度业绩预告透露,2024年一季度,公司预计实现归母净利润8亿-10亿元,同比增长223%-304%,主要是因为受益于良好的供给格局、下游需求提前释放,显示出面板行业景气度仍在回暖。

不过,京东方净利润的大幅增长似乎并没有提振投资者的信心。4月12日,也就是业绩预告公布次日,京东方A股价小幅高开后震荡走低,全天下跌0.24%。截至最近一个交易日收盘,京东方总市值报收于1589亿元,距离历史峰值(2700亿元)仍有很大的距离。

自去年下半年以来,有关面板行业供需改善、拐点出现等论调就不绝于耳,京东方股价虽然屡有表现,但始终未能突破2022年3月的高点。事实上,业内对行业究竟是短期回暖还是彻底反转仍存在着很大的争议,这也是京东方股价走势犹豫不决的原因所在。

2、周期之辨

一直以来,面板行业具有重资产、资金密集、强周期等特征,而以京东方A为代表的面板企业业绩也是常常大起大落,股价表现犹如过山车。尤其是京东方,长期被一些投资者冠以“价值熔炉”的称号,成为价值投资的反面典型。

不过,强周期行业的另一个显著特点是,企业的盈利能力往往在行业景气度上行时期具有很强的爆发性。尤其是2019年以来,三星和LGD等成本处于劣势的日韩企业加速退出市场,全球LCD面板价格一路上涨。在此背景下,京东方、TCL科技为代表的国内面板企业业绩迎来大反转。

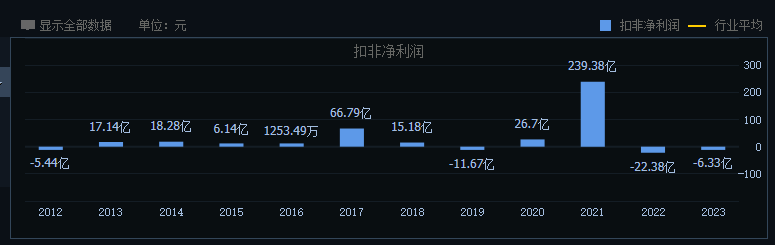

数据显示,2021年,京东方实现扣非净利润239.38亿元,同比增长近800%。2021年4月,京东方股价最高达到7.28元,总市值突破2600亿元,较2019年年初涨幅超过3倍。

行业集中度的提升是上一轮面板价格开启上行模式的关键。目前看,这一趋势仍在持续。2022年,韩国两大面板巨头三星和LGD已经先后宣布正式停产LCD面板,将重心转向OLED(有机发光二极管)面板。

咨询机构数据显示,2023年中国大陆面板厂商LCD面板市场份额提升至70%,京东方、TCL华星位列全球前两位。因此,在双寡头的竞争格局之下,京东方、TCL科技这两家“面板双雄”的投资价值仍然被不少投资者所看好。

但从实际情况看,京东方们在面板行业虽然有了一定“话语权”,但并没有掌握“定价权”。至少从业绩来看,京东方亏损金额仍然处于加大状态。2022年,公司扣非净利润为-22.38亿元,创出十年来最大亏损纪录。

整体来看,行业供大于求仍是本轮面板价格下行的主要原因。一方面,虽然日韩企业退出了市场,但台湾地区的面板厂商仍然是一股重要的力量。即便是大陆面板厂商市占率超过70%,目前看还是不够的。未来,京东方们还需要熬死更多的竞争对手,才能获得胜利。

另一方面,面板企业在“外战”中虽然取得了阶段性胜利,但内卷仍在加剧。年报显示,2023年,京东方大陆地区综合毛利率为11.34%,亚洲其他区域、美洲区域毛利率分别为13.85%、13.69%。不难看出,京东方海外市场毛利率要高于国内市场,这也一定程度上说明国内市场的竞争更为激烈。

值得一提的是,本轮面板价格的回暖,除了下游需求复苏这一因素之外,行业供给端也出现了一些新的变化。由于是重资产行业,面板行业以往主要采用“满产满销”的经营理念,导致产能长期处于供过于求的状态。

2023年以来,在行业陷入普遍亏损之后,面板厂商逐渐采取“按需生产,动态控产”的策略,应对市场需求变化。尤其是去年9月份以来,以TV为代表的大尺寸面板价格触高后回落,但最终在面板企业下调稼动率后得以企稳,并在2024年4月创出新高。

然而,“按需生产”只能解决面板价格的大起大落问题,并不能真正改变行业的供需矛盾。因为面板价格一旦加速上行,面板厂商扩产就变得有利可图,行业供给就会快速增加,直到重新变为产能过剩的状态。从这个角度来看,短期面板行业很难逃脱其周期性的宿命。

3、价值之争

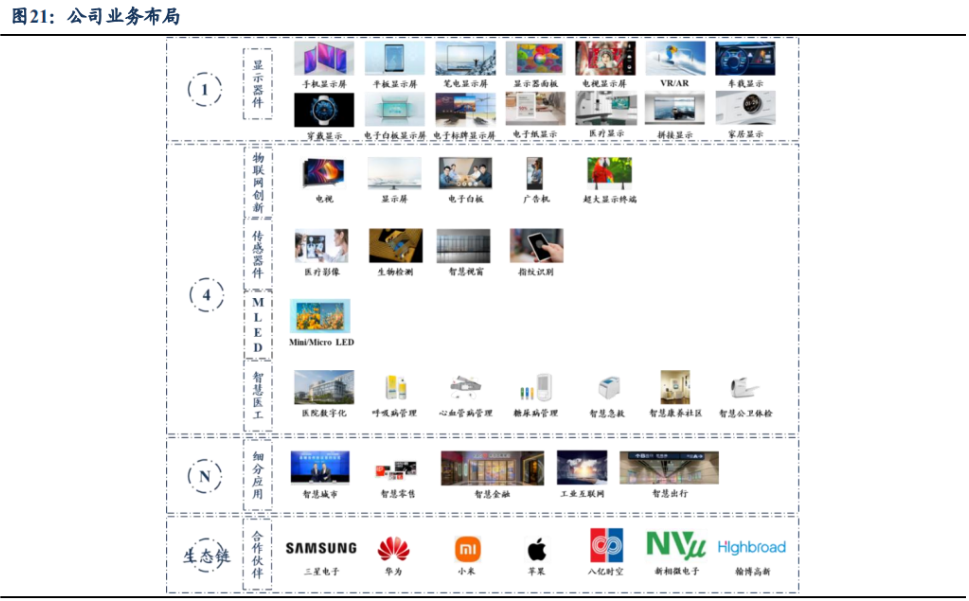

近几年,为了摆脱对面板行业的依赖,京东方在“屏之物联”的战略引领下,提出了“1+4+N+生态链”的业务发展架构。其中,“1”代表半导体显示业务,为公司的基本盘;“4”代表物联网创新、传感器件、MLED及智慧医工四条主战线,是公司在物联网转型过程中的重点发力方向;“N”代表物联网细分应用场景,是公司转型发展的具体着力点。

2021年开始,京东方将主营业务按照上述“1+4”的模式进行披露。数据显示,2021年,公司半导体显示业务收入占比高达92.21%,物联网创新业务收入占比为12.94%,其余三大细分业务收入占比均不足1%。

2023年,京东方半导体显示业务收入占比降至84.25%,物联网创新业务收入占比则提高至22.29%,传感、MLED和智慧医工等三大业务占比均未超过2%。

然而,很难说京东方的物联网转型取得了显著的成效。一方面,公司物联网创新业务收入主要包括电视、显示器、笔记本电脑、平板电脑等终端产品,本质上还是面板业务向下游的延伸,毛利率水平仅维持在10%左右,对京东方利润端的贡献度非常有限。

另一方面,在京东方规划的四大新赛道中,传感、MLED和智慧医工等三大业务占比均未超过2%,合计占比未超过4%,短期尚不能对公司经营业绩带来重大影响。因此,京东方未来的业绩表现仍然取决于面板价格的走势。

还需要注意的是,对LCD面板厂商来说,OLED产业的快速发展也是一个潜在的威胁。作为半导体显示领域的新兴技术,OLED相比LCD面板拥有更轻薄、更高亮度、功耗低、响应快、发光效率高、柔性可折叠等特点。目前看,千元价格带智能手机搭载OLED屏已经成为主流,OLED取代LCD已是大势所趋。

事实上,尽管已经成为LCD领域的全球霸主,京东方对OLED产能的扩张却也丝毫不敢松懈。2023年,京东方OLED出货近1.2亿片,同比增长近50%,并投建了国内首条第8.6代AMOLED生产线,总投资高达630亿元。截至2023年末,京东方柔性OLED相关专利申请已超3万件。

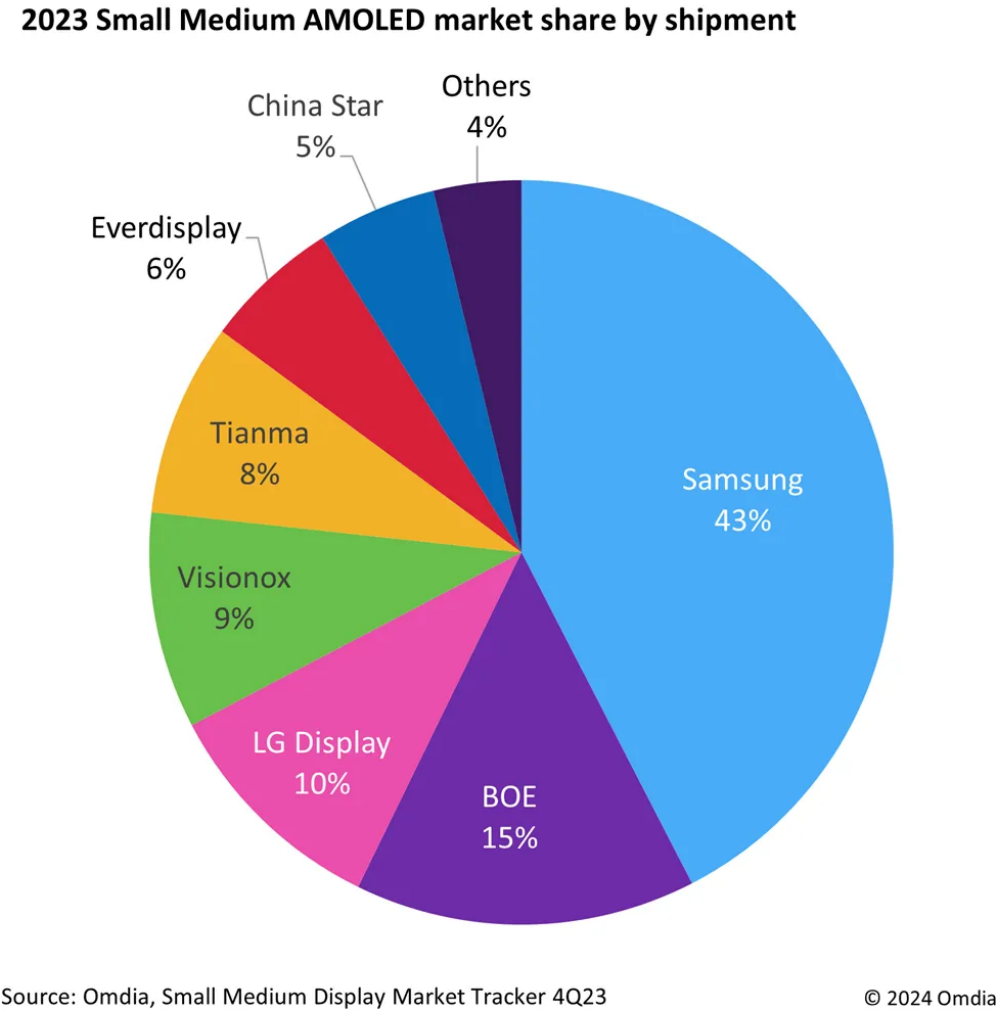

据市场研究公司Omdia统计数据显示,2023年全球智能手机用9英寸及以下AMOLED面板出货量达8.42亿片,较上年增长11%。其中,京东方市场份额为15%,同比提升3个百分点,位居全球第二位。

不过,由于产线良率不佳、研发投入过高、固定资产折旧等问题,京东方OLED业务整体仍处于亏损状态。去年12月,市场传闻京东方供应给苹果iPhone 15和iPhone 15 Plus供应OLED面板遭到退货,主要原因在于其OLED面板存在漏光问题,引发了市场的广泛关注。

对此,京东方总裁高文宝在4月2日的业绩沟通会上表示,公司位于成都和绵阳两条AMOLED生产线良率均达到了80%以上,目前OLED屏最大的不良基本属于生产性的灰尘造成的点不良等。高文宝同时透露,2023年京东方重庆柔性OLED产线将上量生产,公司会尽快实现包含折旧费在内的盈亏平衡。

自1993年由老国企北京电子管厂改制成立以来,京东方用了30年时间、累计投入超过4000亿元的代价,终于打败了三星、LG等日韩面板巨头,成功为国家解决了“少屏”这一大难题。经过近20年发展,中国大陆显示面板产值已超过4000亿元,稳居世界首位。这其中,京东方的付出功不可没。

但从另一个角度来看,作为上市公司的京东方却一直承受着“圈钱之王”“价值熔炉”等非议。同花顺数据显示, 自2001年A股上市以来,京东方先后七次通过定增等方式募资922.08亿元,累计分红仅有202亿元。在目前强调股东回报、企业分红率的当下,京东方这种重资产模式着实不能让投资者满意。

可以看到的是,京东方股价能否真正迎来反转,关键是要看公司利润端以及自由现金流能否真正改善。但从目前情况来看,面板行业的出清恐怕还需要时间,面板价格难以真正反转。此外,未来几年,京东方仍需要投入巨资去争夺OLED的话语权。因此,面板行业真正出清、OLED业务实现盈利之前,京东方股价大概率没有反转的机会。