来源:新立场NewPosition

4 月 12 日,喜马拉雅再度向港交所递交招股书,继续推进港交所主板上市进程。喜马拉雅度冲击 IPO 的四年间,耳朵经济这一概念逐渐从时髦走向冷静。

新一轮冲刺,喜马拉雅拿出了两个“得分点”,盈利和 AI。喜马拉雅 2023 年扭亏为盈,实现了 61.6 亿元的营收,并且连续 5 个季度盈利。公司在招股书中特别强调了技术研发,尤其是 AI 和大数据能力的提升,为其内容竞争力与未来想象力增色。但这份招股书仍然暴露出一些问题,不仅关乎喜马拉雅自身的发展前景,更与近年来在线音频行业的发展趋势相呼应。

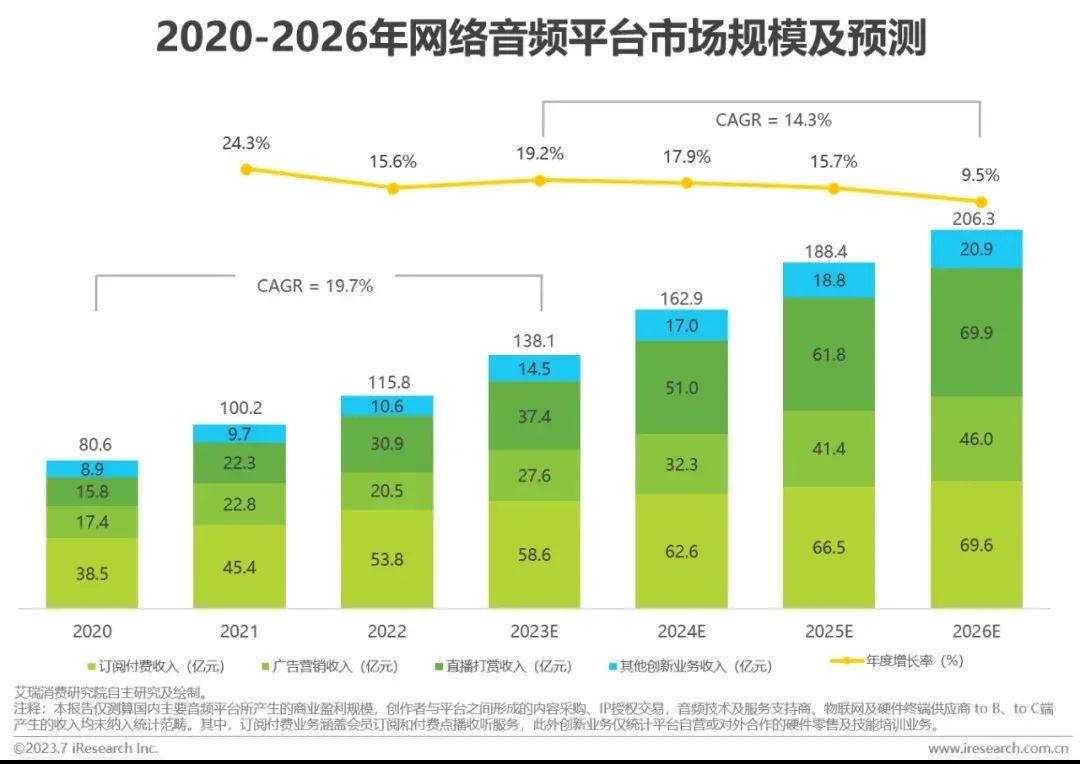

艾瑞咨询数据显示,2022 年,中国网络音频平台的相关市场规模为 115.8 亿元,同比增长 15.6%。新增流量见顶后,行业进入稳定发展的平台期,独占内容成为最关键的护城河。同时,国内网络音频用户规模经历了 2019 年之前移动互联网业务扩张期的迅猛增长后,整体增速放缓并趋于平稳。新冠疫情期间的居家场景利好结束,预估音频用户规模将在 2026 年突破 3.5 亿后保持相对稳定。

(来源:艾瑞咨询)

就行业而言,网络音频的上限始终被长短视频压过一头,在提升用户规模与经济效益上,都缺少一些市场偏好的“爆点”。具体到各个品牌,由于音频产业高度依赖优质内容,在成本可控的前提下稳定生产优质独占内容仍是一道未攻破的难关。

再看这份喜马拉雅潜心修炼之后的招股书,挑战仍旧,除了咬紧牙关,似乎没有更好的办法。

01、节流效果初显,开源仍待检验

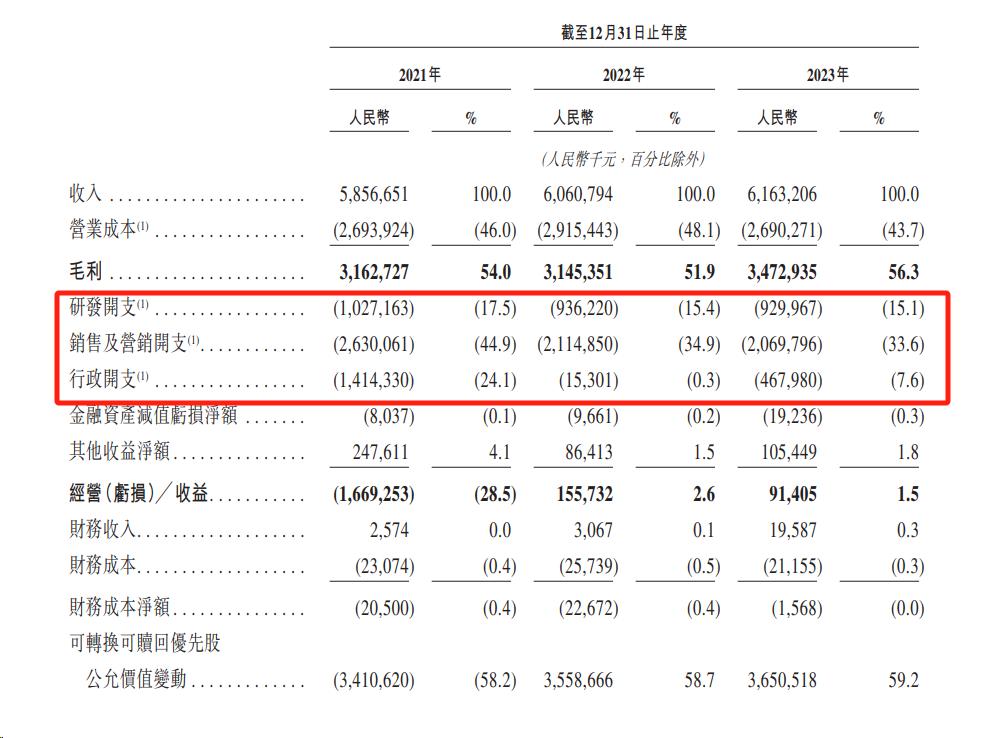

招股书显示,2021 至 2023 年,喜马拉雅收入分别为 58.57 亿元、60.61 亿元、61.63 亿元,增速分别为 43.7%、3.5%、 1.7%。

过去几年,喜马拉雅长期处于亏损状态,2019 至 2021 年,喜马拉雅经调整年内亏损分别为 7.48 亿元、5.39 亿元及 7.59 亿元,三年累计净亏损超 20 亿元。一直到 2022 年第四季度,喜马拉雅才首次官宣实现了千万级的季度盈利。2023 年,喜马拉雅实现净利润 37.36 亿元,扣除非经营项目影响后,经调整净利润为 2.24 亿元。

收入增速明显放缓的前提下实现盈利,喜马拉雅将原因归结为用户群扩大,变现能力增强,以及成本结构优化带来的毛利率改善和经营效率提升。很明显的是,“大刀阔斧”的成本结构优化是其中关键。

招股书显示,喜马拉雅的研发开支、销售及营销开支、行政开支三年齐降。从 2019 到 2021 年,喜马拉雅的销售及营销开支占总收入比重一直在 45% 左右,用户增长高度依赖买量因此成本居高不下,到 2022 和 2023 年,这一数字下降到了 34.9% 和 33.6%。招股书的解释是公司战略性地调整了销售及营销开支重点,导致渠道推广开支及品牌推广和广告开支出现变化。

(来源:招股书)

2022 年,知乎一篇热帖《2022年喜马拉雅大裁员纪实》述说了喜马拉雅在上市压力下的裁员动荡,此后关于裁员的舆论多次传出。去年 12 月,媒体报道喜马拉雅计划进行全线裁员,比例在 20% 到 30%,随后喜马拉雅回应称只是正常的人员汰换,仍在正常招聘,高管变动则是由于公司发展需要的正常组织架构升级迭代。

根据招股书,喜马拉雅 2021 至 2023 的年末员工总数分别为 4342、2883、2637 人,裁员比例分别为 33.6%、8.5%。在此背景下,喜马拉雅的员工福利开支连续 2 年下降,从 2021 至 2023 年分别为 1.92 亿元、1.77 亿元、和 1.15 亿元,以 2021 年为基准,下降率高达 40%。

节流成效已显,那么开源如何呢?

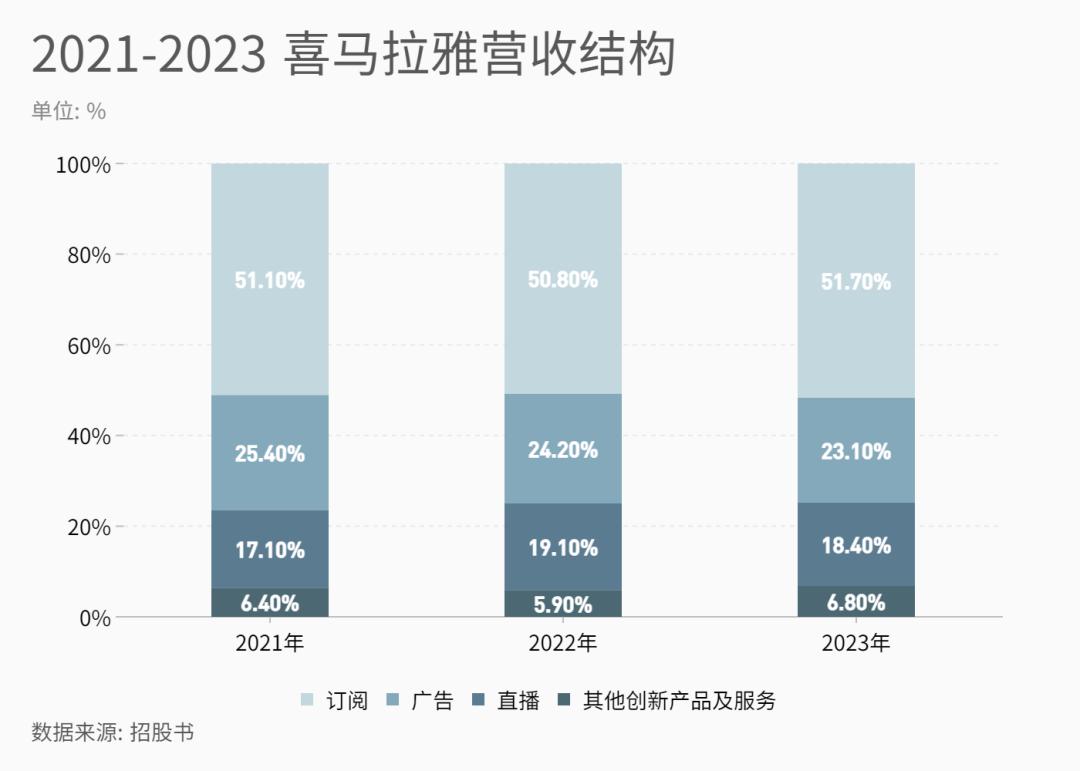

前文提到,2022 年开始,喜马拉雅的年增长率从过往的超过 40% 陡然降低至个位数,已然进入瓶颈期。具体而言,喜马拉雅收入来源包括付费订阅、广告、直播以及其他创新产品和服务,订阅收入稳定占据营收大头。

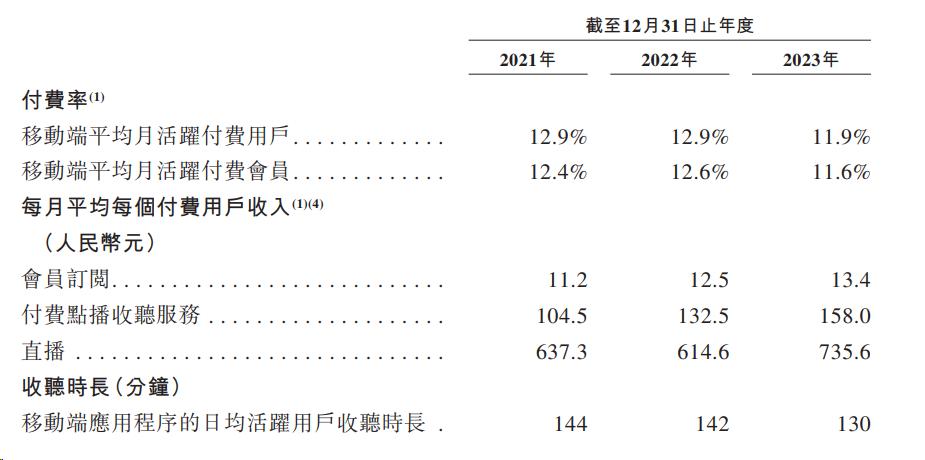

再看一组经营数据,喜马拉雅的平均月活跃总数从 2021 年的 2.68 亿增至 2023 年的 3.03 亿,三年累计仅增长约 13%。但对比行业数据,2023 年,喜马拉雅在中国在线音频行业的市场份额为 25%,远高于第二名 13% 的份额。同时,2023 年喜马拉雅移动端主应用程序 MAU 为 1.33 亿,在中国在线音频应用程序中排名第一;移动端用户收听音频内容,约占中国所有在线音频平台移动端收听总时长约 60.5%。

(来源:招股书)

与之对比的是,喜马拉雅移动端的付费率仅在 12% 左右徘徊,且 2023 年还有略微下降。

由此可以看出,尽管市占率、用户活度额度等方面已经稳居前排,但由于付费率较低,加之月活增长已经明显放缓,变现效率低下的问题越发紧迫。当然这不仅是喜马拉雅的焦虑,也是行业的老大难问题。

除开占营收比重一半以上的订阅业务,另一项收入大头广告也并非在线音频平台的“长项”。互联网广告大盘本身增长放缓,广告主们纷纷捏紧预算,尽管喜马拉雅这类音频应用有可观的月活跃用户规模,但音频作为“冷媒介”在广告效果上有天然劣势。图文、中长视频、短视频,每一个都比音频更具备投放性价比。2021 到 2023 年,喜马拉雅广告收入占比从 25.4% 下滑至 23.1%。

关于未来的增长潜力,喜马拉雅在招股书中提到了两点:继续扩大用户群及用户参与度;通过多元化提高变现能力。

但从招股书披露数据来看,用户增长举步维艰,此时此刻想要提高用户参与度,更需要喜马拉雅讲出一个花团锦簇的故事。

02、AI 回答不了内容竞争力问题

耳朵经济相比图文和视频更需要“强内容”来盘活用户活跃和付费率,而技术无疑是最动人的脚本。招股书提到,喜马拉雅已经发力自研音频内容,并利用人工智能促进音频内容制作,帮助公司提高内容制作效率、改善内容成本结构。

手握中国最大的音频内容库,喜马拉雅有做 AI 的优势。根据灼识谘询,截至 2023 年 12 月 31 日,喜马拉雅拥有超过 36 亿分钟的在线音频内容数据。对于垂类 AI 模型,数据就是决定其精度和生成能力的关键,喜马拉雅于去年发布了珠峰语音生成式大模型。

目前看来,AI 在内容成本优化上确有可为之处。招股书提到几项 AI 促进在线音频制作的成绩,与完全由人工内容创作者进行的制作过程相比,AI 单独制作的有声读物的制作时间缩短了 50 倍以上,由 AI 有声读物制作者有限微调的 AI 制作优质有声读物的制作时间则缩短了 3 倍以上。同时作为一个 PUGC 内容平台,为创作者提供 AI 工具也能促进内容生产。

但归根结底,这依然是“降本”的逻辑,AI 目前很难回答内容竞争力的问题。

在线音频行业的内容竞争激烈到了什么程度?近年来,小宇宙、猫耳 FM 等中腰部平台不断发力,尝试在细分领域建立内容壁垒。以小宇宙为例,2023 年,小宇宙播客平台根据市场环境和受众偏好调整了内容战略,从侧重人文议题转向侧重商业、投策及个人成长类内容,《商业就是这样》、《纵横四海》等商业资讯类博客爆发式增长,且吸引了一部分品牌投放,在打造内容 IP 的同时拓展了商业化场景。

除了“精英路线”,还有一大批“跨界选手”正在拓展下沉市场。字节跳动推出的番茄畅听 APP,以“免费+看广告赚钱”的新策略杀入听书市场,复刻了番茄小说对传统付费网文平台的冲击。据连线 Insight 报道,番茄畅听 App 的 DAU 已达到数千万,仅用 3 年时间就追赶上了喜马拉雅 11 年的成果。

同样手握流量优势入局的还有微信,2023 年,微信在“听一听”基础上加码音频功能,使得微信公众号文章、视频号等内容都能以音频形式供用户收听,后续频繁进行功能测试。有私域的加持,微信如果能补全一个完整的音频内容生态,很可能在未来推动整个市场格局洗牌。

音声媒介的独特优势在于“伴随性”,即不受场景限制,能够更方便的嵌入用户的日常生活中。艾媒咨询调研显示,睡前、上下班路上、散步、做家务和午休时,是在线音频用户最为集中的五大使用场景。相较于“两微一抖”,音频使用户以一种更自由的状态进行听觉消费。因此,拓展内容应用场景可能是喜马拉雅在竞争中破局的关键,也呼应了招股书中提到的多元化。

极光发布的《2023 年车载音频行业洞察报告》显示,音频成为汽车空间主要娱乐形式,并且具备商业潜力。重点场景车主用户会员开通偏好度高,八成以上车主有留意或关注车载音频广告,车主对音频植入广告的接受度更高。同时根据《2023 喜马拉雅中文播客生态报告》,其播客频道在车载端覆盖了 439 万车主和 72 个汽车品牌。

03、写在最后

2020 年 1 月,荔枝 FM 成功赴美 IPO,成为中国在线音频行业第一股,然而其上市后的股价表现可谓跌宕,开盘价 11.03 美元一度跌至 2 美元左右。

最近的财报数据显示,荔枝 2023 年第三季度营收为 4.25 亿元,同比下降 25%,环比下降28%。其全平台移动端月均活跃用户数为 4210 万,上年同期为 4970 万;月均付费用户数为 40.26 万,上年同期为 47.67 万。

谈及喜马拉雅的上市之路,总是会参考荔枝的前例来论证道阻且长:不在热门赛道,业务层次略显单薄,变现效率较低,诸多挑战还会长期存在于行业之中。但相比荔枝,喜马拉雅无疑有更高的起点,比如更全面的内容生态,更广泛的用户基础。况且音频领域并非没有可挖掘空间,除了 AI 的潜力尚未完全发挥,银发用户、出海、VR 终端等方面,都有探索新业态的可能。

过去有人说,互联网行业里,凡是不设边界,四处出击的,最后都越做越大。凡是想固守一隅,保持“小确幸”的,最后都会伴随其所在垂类一同消亡。

喜马拉雅则是一个垂类赛道被更高维,更全面,以及同质产品所覆盖的故事。对其而言,上市不是“上岸”,作为在线音频的头部玩家,市场还是希望能看到一个更灵活且奋进的喜马拉雅。

*题图及文中配图来源于网络。