来源:锦缎

2023年中国本土四大运动品牌——安踏、李宁、特步、361度——中,李宁是唯一一家录得利润同比下滑的公司。遭遇滑铁卢的不仅仅是业绩,李宁市值在2023年蒸发超7成。

“一切皆有可能”,对于当前的李宁更具讽刺性。

01、大梦后觉

潮牌起源于美国街头文化,是当代年轻人身份认同的符号与标志,是追求个性化的极致体现。

Supreme称得上是潮牌鼻祖,诞生于1994年滑板盛行的美国街头,于2011年和Lady Gaga的合作将其推向大众视野。

而“国潮”的概念可以追溯到2003年,彼时陈冠希与潘世亨联手创办了“CLOT”开创了新的粉丝经济。之后周杰伦、潘玮柏、余文乐、陈赫、郑恺等纷纷推出自己品牌。

这些显著现象都说明,彼时的潮流皆以明星为主。

直到2018年,李宁携“悟道”系列登上纽约时装周秋冬秀场(红底白印的“中国李宁”极其显眼),“国潮”之风就此兴起。

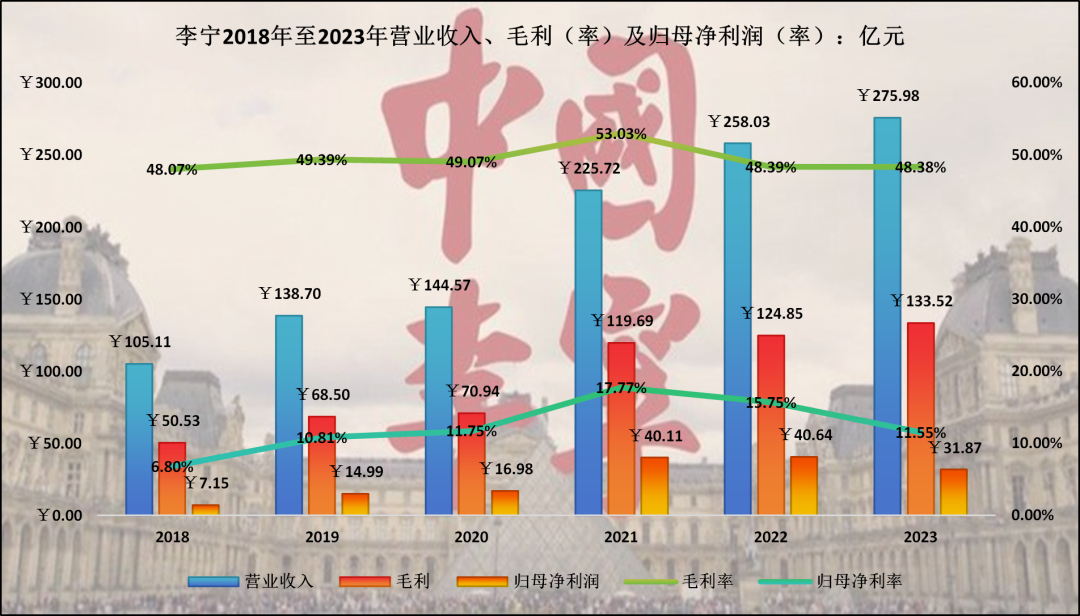

李宁在2018年乘“国潮”之风而起带动营收突破百亿元大关:除2020年疫情突发影响之外一路可谓高歌猛进,仅仅三年时间(2021年)营收便冲破第二个百亿元。

但是,风起风止、潮起潮落是必然现象。在一遍遍质疑(“国潮”的持续性)之中,扑向李宁的狼终于来了。

2023年,李宁营收同比增长6.96%,但净利润同比却大幅减少21.58%;环比上看,2023年下半年营收135.79亿元,环比下降3.14%,为近年来首次环比下滑。

从营收分类上,问题在于鞋卖不动:2023年下半年鞋类营收58.74亿元,环比降21.84%。

或许是设计、或许是价格、或许是其他表象原因,但本质在于:一般品牌不具备用户黏性,可选消费终究以消费者为主,李宁仍旧以B2C的思想引导消费者,“国潮”之风的偶然性断不足以支撑个性化需求日新月异的消费者群体对其产品的持续性热情。

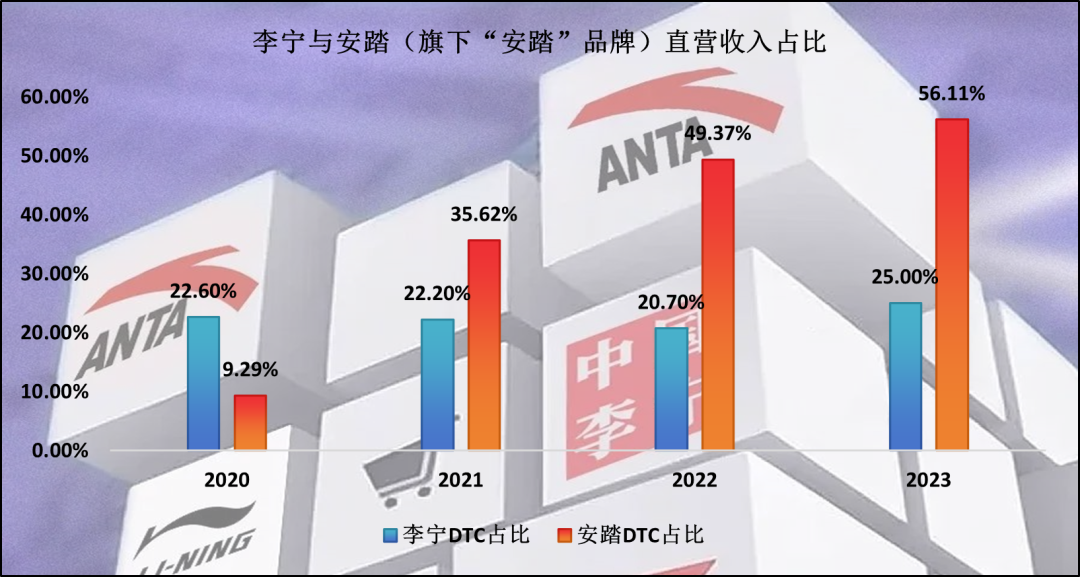

经济的发展推动消费升级,个性化需求与日剧增,与国产运动品牌老大安踏快速践行C2B模式以洞察消费者需求相比之下,李宁的营销思维转型相对缓慢,仍在以B端主导的梦中游走,2023年直营占比仅有1/4。

02、高端之路堪比蜀道

品牌升级和高端化是任何厂商梦寐以求的。从经济利益上,高端的品牌形象往往能够拥有更高的溢价,顶级的奢侈品(爱马仕、路易威登等)甚至拥有一定的金融属性。

李宁在“国潮”中迅速走红之后,2021年推出其独立的高级运动时尚子品牌“LI-NING 1990”,单价高达1499元的运动鞋、1999元的外套让冷静后的消费者不禁感叹:“以前没钱穿李宁,现在没钱穿李宁”。

李宁推动品牌升级堪比入蜀:2021年高端口号响起提振当年毛利率近4个百分点,利润水平水涨船高提升至17.77%;但仅仅维持了一年,2022年毛利率迅速降至近年的低位水平,基本宣告高端之路失败。

2023年,尽管毛利率持平,但销售费用同比增长24.15%(大幅高于营收增速)、销售费用率提升4.56个百分点导致利润率进一步掉至11.55%,净利润同比减少21.58%。

这更进一步显示出,李宁的品牌力暂未完全具备全价格带消费者黏性,加大力度的营销并不能带来增量的利润:

安踏寻求品牌升级采用的是收购品牌使用权,通过营销赋能拉动业绩增长,其并未改变“安踏”品牌自身的定位,而是通过不同的品牌定位获取增量的消费者群体;而李宁坚持“单品牌”策略,产品链并未改变,仍在原有的生态之中,故事和情怀无法让消费者持续为一个“新名字”支付更高的价格。

换言之,即使消费升级是长期趋势,从品牌影响力和“荣誉感”上,国际运动品牌(耐克、阿迪达斯等)才是升级的首选。

事实上,李宁早在2000年便尝试多品牌战略,彼时收购Kappa在中国市场的销售权和经营权,但是当时的国内消费水平相对较低,高端品牌难以打开销路,多品牌战略宣告失败,或许因此导致李宁管理层思维固化,选择“单品牌”一条道走到黑。

03、李宁还有什么可能?

曾经的国潮先锋李宁在一浪又一浪的拍打中逐渐褪色,2023年H股市值蒸发7成,一度不足400亿港币。

业绩上,增收降利呈现出的是经营战略既定的失败,但是对李宁的经营前景担忧的也恰恰是其既定战略:

(1)直营和经销之间的矛盾突出,品牌定位和经营战略的折戟导致经销商信心不足,而李宁为了维持经销群体加大让利,其中对经销商的回款天数大幅从2020年的65天降至43天,此举让李宁的营运资本负担大幅提升;(

2)选择在高线城市开设大店以提高直营比例,但是DTC并非神药,研发设计、柔性生产、物流效率及门店管理等都是DTC模式成功的前置条件,猛然提升直营且以高成本的大城市为主导,成功与否尚未知,但固定成本的大幅增加已成现实(上半年销售费用中固定资产折旧、短期租赁分别同比增幅200%和60.67%)。

资本运作方面,2021年高位(87.5港币/股)增发1.2亿股募得资金85.72亿元,账面现金富足让李宁选择了“抄底物业”:先后在2021年和2023年斥资12.26亿元和20.13亿元收购香港两块物业,管理层宣称是为了国际化(这是李首富的做法)。

从投资的角度上看,2021年收购后当年租金(剔除折旧后)收益率约1.55%,但宏观下行和地产持续低迷导致2023年上半年(未计入新物业)租金净收入为-0.14亿元;更有趣的是,2023年10月26日公布收购方案导致当天股价跌超20%。

2023年的“双十二”,李宁股价打8.5折,管理层迅速祭出最高30亿港币的回购方案,但整体效果依旧不佳。在2024年3月坊间开始传言李宁考虑与TPG、PAG、高瓴资本等私募基金合作私有化,但是仅持有10%出头的股权寻求私有化,这难度不亚于品牌高端化。

经营战略上,李宁坚守“单品牌、多品类和多渠道”:

(1)多品类竞争越发激烈,作为年龄段的补充,一众品牌先后进军儿童服装市场,但是主导儿童消费的仍是当前的成人群体,一荣皆荣一损皆损;

(2)多渠道无非是线上线下、直营经销的组合比例,但是从2023年李宁线上销售情况(电商占比下降1.7个百分点至27.3%)和管理层的描述上看,李宁在线上渠道并不乐观;而线下改革之路任重道远;

(3)单品牌策略注定了李宁的消费群体为普罗大众,寻求品牌升级更有可能反噬自身。

是为结语,我们想说的是:传统的企业家依靠传统的思维在新时代举步维艰,而老一代民营企业家执掌之下的企业在顺境中大放光芒进而导致个人膨胀,在行业整体繁荣时期,贝塔对于努力的人而言的确是一切皆有可能,但在日益激烈的赛道里,竞争战略的一再失误,王朝没落也是一种可能。