来源 | 港股研究社

作者丨雪花一小片

自去年底,亿华通成功拿下港交所氢能第一股,国鸿氢能紧随其后在年初成功登录港股后,港股市场已成为众多氢能产业企业寄予厚望的最佳上市融资地。例如,近日同样向港交所提交IPO申请书的国富氢能、重塑股份。

事实上,几家企业中除去很早已登录A股的亿华通外,其余都在近年向A股递交过上市申请书,但都已失败告终,比如上面未提及的捷氢科技,在今年3月底同样被上交所中止了其IPO审核。这一方面与市场环境监管趋严有关,但另一方面关键或许还是在行业或者公司身上。

答案或许能从近日向港交所递交IPO申请的国富氢能身上窥探到。

多产品销量位列行业前二 国富氢能营收体量仍偏小

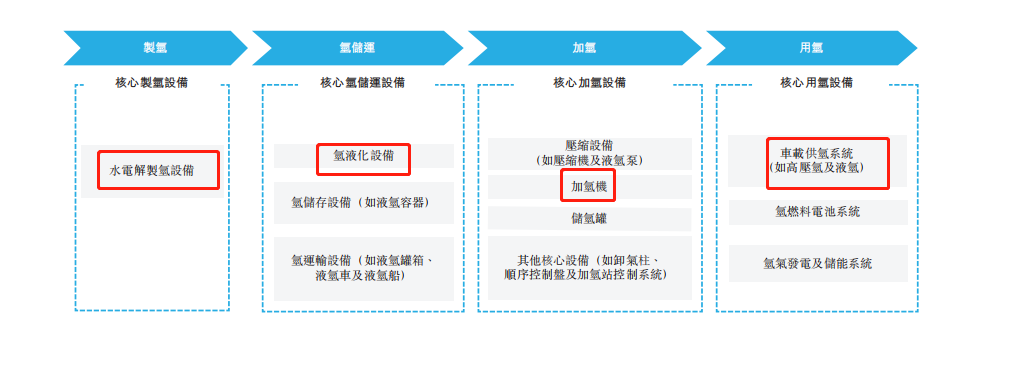

资料显示,目前国富氢能在氢能产业链中主要从事氢能全产业链核心装备的研发与制造。

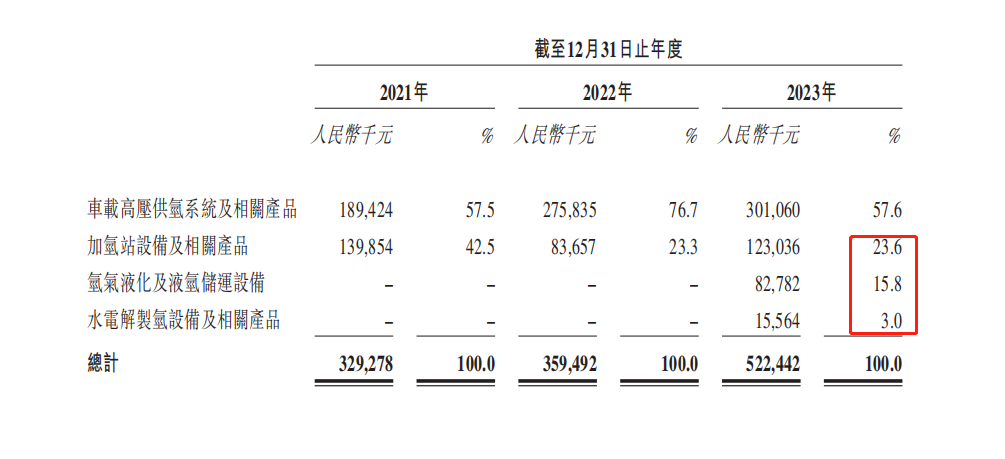

从经营状况来看,受益于政策对于氢能产业的支持,国富氢能自2016年成立以来营收规模大幅增长,由2021年的3.29亿元增长至2023年度的5.22亿元,年均CAGR达26.0%。

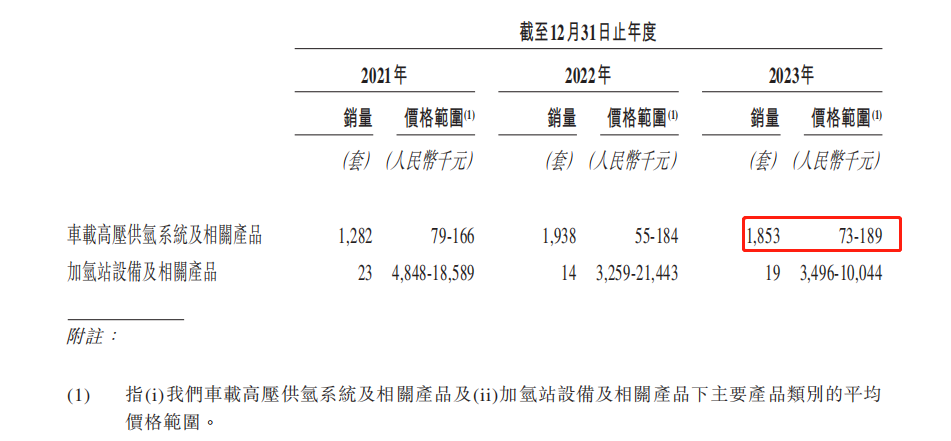

其中,主营产品车载高压供氢系统2023年实现销量1853套,按照当年我国车载高压供氢系统销量为0.61万套来测算,市占率占到30.38%,但相比多年稳居第一的市占率而言,其该业务营收体量实质较小,2023年仅实现营收3.01亿元。

并且,2023年其该产品销售价格整体同比2022年虽然略有提高,但其销量却有所下滑。据招股书明,国富氢能指出这主要是其通过增加议价能力选择在商业条款更有利的客户订单造成。

但究其根本,或许是因为其主要供应的汽车终端市场仍未规模化打开。当下游终端需求未能起量,而新的参与者不断涌入时,自然就会已有厂商造成一定“挤出效应”,更何况该环节的技术壁垒远低于燃料电池、或电解槽等核心环节,挤出程度自然会更加明显。

据华经产业调研显示,当前我国车载高压供氢系统行业整体格局相对集中,其中TOP5占到行业86.9%的市场份额,但竞争格局同样也呈现明显的多元化特点,众多创新性中小企业不断涌现。天眼查数据显示,2022年新增注册的氢能企业有580余家,增速达24.8%。

此外,在其同样是依赖汽车加氢需求的第二大主营产品——加氢站设备业务上,按在中国已建的装备公司设备的加氢站数量计,国富氢能也是排名第一,市场份额为25.7%。但其单价呈大幅下降趋势。

招股说明显示,受益于国内新建加氢站数量增长,2023年其加氢站设备业务销售数量虽由2022的14套修复至19套,但其销售单价却从3259-21443元/台下降至2023年的3496-10044元/台。

这很符合一个新兴产业商业化即将降本落地的趋势,更何况加氢站业务本身单价确实相对较高,但对于需求仍未规模化起量的企业,这无疑是不太友好的。

基于更健康产业布局以及坚定的看好行业未来前景,国富氢能在近年又增添了进入壁垒较高的水电解以及氢气液化等环节的相关设备业务,并在2023年为其贡献了近60%的业绩增量。

图源:国富氢能招股说明书

也因此,在新业绩增长曲线的加持下,国富氢能亏幅也有所缩窄,但整体依旧处于亏损持续中。资料显示,2021年、2022年其分别亏损7524.9万元、9621.8万元,2023年缩窄至7504.3万元。

“氢山”小路即将踏出,设备企业走在前头?

事实上,当前氢能行业中大多市场参与者,都处于增收不增利,甚至多年持续亏损的阶段,包括被称为“港股氢能第一股”的亿华通、上汽旗下主攻燃料电池技术研发和生产的捷氢科技亏幅同样在持续扩大中,而今年刚登录港交所的国鸿氢能也是处于增收减利的状态。

资料显示,亿华通此前发布2023年业绩快报,亏损2.26亿元,同比扩大35.58%。国鸿氢能全年亏损达4.04亿元,同比增加47.92%。如此也就能窥探到近一年多多家氢能企业均在A股上市路中铩羽而归的部分原因了。

进一步翻阅各大企业官方资料发现,这些企业的亏损存在的一个共性,即积压的大量应收账款使得这些企业持续进行信用减值计提。财报显示,2023年,亿华通整年度销售回款同比减少,仅前三季度其应收账款同比上年同期增长近一倍至12.20亿元。同年,国鸿氢能应收账款同比增长至15.43亿元。相比之下,国富氢能2023年度应收账款额度明显较低,为4.87亿元,但也同样在持续增长中。

这一切究其根本,还是氢能产业的需求终端并未被完全打开,也就意味着该产业链的闭环构建仍有一个最大的缺口。

上游绿氢制造上,根据香橙会的调研,2023年中国有20个省市计划新增绿氢产能618.02万吨,其中已在建项目约达96.95万吨产能。但若以产能计量,实际开工率仅为15.7%。

同时,根据近日的杭州氢能论坛主持人郑贤玲总结,电解槽出货量在过去四年翻倍,预计今年超3.6GW,但按照各厂家规划,全球电解槽2023年产能达到31.7GW,2024年将达54GW,如此出货量不足10%,产能严重过剩。

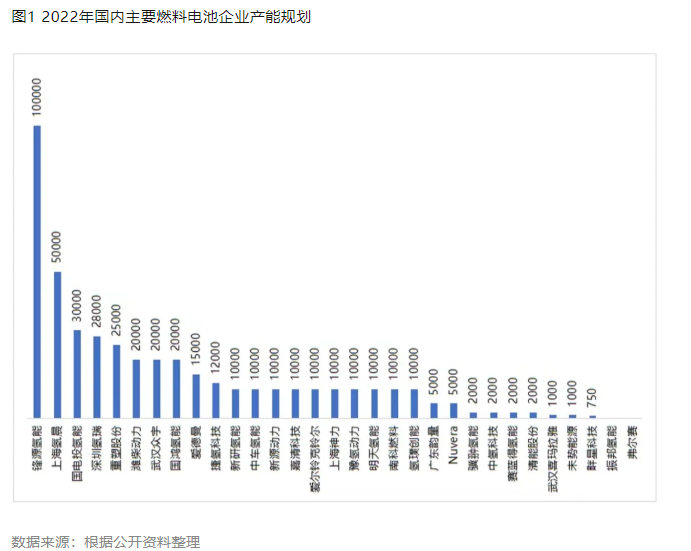

而燃料电池方面,据产业观察者统计,按照主要燃料电池企业的产能规划,尽管2022年国内产能已经超30万台,年出货量却不到一万台,利用率不足5%。

由此可知,在产能过剩下,整个产业存在明显的需求“障碍”。也因此企业陷入既无法实现规模化供应,但又必需进行规模化产业布局,进而面临一定的现金流压力。

图源:产业观察者公众号

以国富氢能为例,其在2021年、2022年经营活动所用的现金净额分别为2.544亿元和1.739亿元,而在2023年实现经营现金流入净额840万元。其现金流压力有所好转,但对于正在全力布局产业链多个环节的设备产品以及加速扩大产能的国富氢能而言还不够。

截至目前,国富氢能正在扩建张家港工厂三期,并在上海新建IV型储氢瓶生产线等。

此时充裕的运营资金已成为国富氢能等已位列行业头部的企业进一步实现产品多元化布局、率先构建规模化优势的关键,如此他们才能在风口真正来临之际,摘下真正的行业“头冠”。

这也就能理解包括国富氢能在内的多个氢能产业细分头部企业组团转战港股IPO了。

不过,反过来看,随着愈发多的氢能企业现身二级市场,叠加他们持续增长的营收规模也侧面印证了,被誉为“21世纪终极能源”的氢能产业正进入了蓄势待发的中,而不再是过去那座只可远观的“山”。

尤其是,进入2024年后,这个“终极能源”的需求缺口似乎正在被加速构建,产业要素有望正式起量。

通常来说,战略性能源新兴产业步入商业化初期,都总是在频出的利好新政策推动下进入的,尤其当它被纳入顶层设计后,如曾经的光伏、新能源汽车,以及现在的氢能。

2024年政府工作报告中首次完整提及“氢能”,并明确指出将加快氢能产业发展名列2024年重点工作之一,而这将是氢能产业加速发展的开端。

具体执行中,制氢端,内蒙古于2月率先放宽制氢项目许可,允许化工园区外建设,并免除光伏和风能等电解水制氢项目的危险品安全生产许可。此举既简化审批流程,降低门槛,使医疗、电子等行业也能站内制氢,为氢能产业带来新机遇;也减少氢气的运输成本,降低用氢费用。

设备端,同月,工信部等部门提出构建氢能全产业链技术装备体系,以提升氢能在石化化工、钢铁等领域的经济性和产业链完整性。

再看用氢端,山东作为氢气产量大省,3月起对氢能车辆免征高速公路通行费,助力氢能重卡的推广。种能摊薄氢能成本的特别路权,无疑是最直接地能让产品与用户进行“沟通”的方式之一,市场效果也立竿见影。据财联社消息,青岛一家氢能源车厂一季度销量达270辆,相比去年同期的45辆明显大增。而在该特别路权政策推出后,下游需求端进一步活跃,增加了很多潜在客户的咨询量。

预计随后将有更多、更全面地支持政策陆续出台,这个“万亿产业”即将迈出加速发展期的“第一脚”。据中国氢能联盟预测算,至2025年我国氢能产业产值将达到1万亿元。

此时,尤其利好在产业链中总是最先被需要,实现业绩兑现的设备供应商,正如多元化布局了氢能“制、储、运、加、用”等环节核心设备业务的国富氢能。

结语

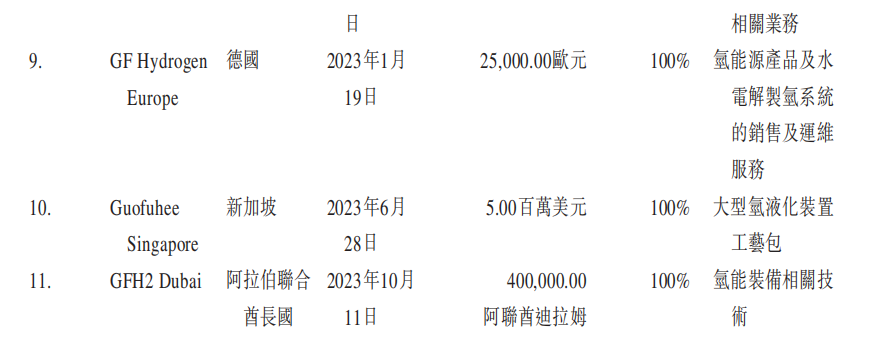

事实上,除去丰富全产业链布局外,国富氢能也开始了它的海上之路,并且进展的相对顺利。2023年至今,国富氢能先后在德国、新加坡、阿拉伯设立附属及联营的氢能运营子公司,并已在德国、新加坡、阿拉伯、巴西、荷兰及印度等国家与合作伙伴签到了合作协议、谅解备忘录。

图源:国富氢能招股说明书

据官方报道,根据已签署的战略合作协议,国富氢能未来五年预计将至少获得10亿美元的海外订单。若能进展顺利,假设这些订单其占到50%份额,按照当前其5.22亿元的收入体量,五年后单海外市场收入就可以新增6个现在的国富氢能。

目前其电解水制氢装置及加氢站设备等产品都已在海外实现销售,且其德国、印度等国家计划合资打造的氢能装备制造基地也持续推进中。

如此来看,虽然当前氢能产业离市场需求大爆发还有一段路程,但企产业链中众多头部企业都在进一步完善市场与产业的布局,以期更好登上这座万亿“氢山”。正如加速丰富产品矩阵、大步伐走向海外的国富氢能。