文 / 九才

来源 /节点财经

白酒行业内素有“西不入川,东不入皖”的说法,相比川酒的兴盛,徽酒的名气稍弱,但却是市场中具有典型代表性的区域性白酒。纵观国内市场,安徽称得上是内部竞争最为激烈的省份之一,仅白酒上市公司就有古井贡酒、迎驾贡酒、口子窖、金种子酒四家,此外还有一众中小品牌。

所以,徽酒的“内卷”可想而知。而“卷”的最厉害的,莫过于口子窖和迎驾贡酒围绕“徽酒老二”之间的竞争。毕竟,它们已经被“老大”古井贡酒拉开了距离,而彼此之间却相差不大。

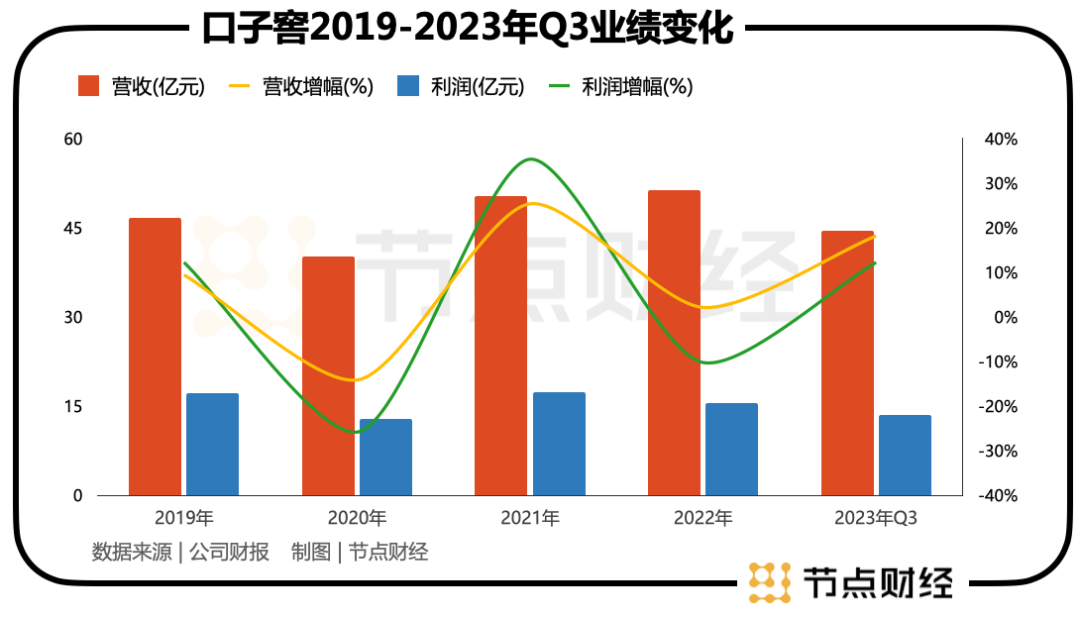

在2022年之前的几年中,口子窖一直是“徽酒老二”,压了迎驾贡酒一头。但是,这一情况在2022年发生逆转。当年口子窖总营收为51.35亿元,低于迎驾贡酒的55.05亿元。

而相比营收数据被反超,口子窖在A股的市值更是呈现出“被碾压”的态势。截至4月19日收盘,其市值为228.7亿元,而老对手迎驾贡酒则达到488.8亿元,几乎是自己的一倍。

面对这种局面,口子窖还有重新逆转的机会吗?

01.“徽酒老二”争夺战

其实,从最近一期的财报看,口子窖的表现还算不错。其2023年第三季度报告显示,公司前三季度实现营业收入44.46亿元,同比增长18.18%;净利润13.48亿元,同比增长12.22%。

不论营收还是净利润,都是两位数的增长,在节点财经看来,口子窖这样的业绩表现还算可以,但无奈对手的表现更好。同期,迎驾贡酒营收为48.04亿元,同比增长23.42%;净利润达16.55亿元,同比增长37.57%。

从营收和净利润的增速对比不难发现,口子窖与迎驾贡酒的差距在逐渐扩大。而从最近三年的财报中,节点财经发现,口子窖的业绩虽然看起来还不错,但仔细分析还是能发现一些问题。

比如虽然公司的营收、净利润在保持增长,但趋势并不稳定。2020年至2022年,其营收增幅分别为-14.15%、25.37%和2.12%。如果对比2019年46.72亿的营收数据,这三年口子窖的营收仅增长了不足10%。

此外,在反映经销商积极性的合同负债上,口子窖的表现也并不乐观。2023年三季度,其合同负债为3.83亿元,同比下降0.41%。而从2020年以来,这一数据就一直处于下降趋势。

合同负债走低的背后,是经销商的打款意愿不高,间接说明,口子窖的渠道销售似乎并不顺畅。

这个问题还可以通过存货的变化得到印证。

据2023年三季度财报显示,口子窖的存货达到47.96亿元,同比增长21.91%,占总资产比重约为40%,相比2022年三季度末存货占总资产比重提升约3.26个百分点。同时,其存货周转率(次)为0.245,去年同期为0.257,同比下降0.012。

总资产120亿,存货就有近48亿,存货周转率走低,对口子窖来说都不是好现象。

那么,口子窖的问题出在什么地方呢?在节点财经看来,回答这个问题首先要面对的,就是口子窖相对奇特的产品结构。

02.成也高端,困也高端

在白酒市场,口子窖的产品是兼香型白酒的代表之一。所谓兼香,是融合了浓香、酱香等多种香型,具备"前浓、后酱、中间清"的独特口感。

在产品定位上,口子窖从很早就瞄准了次高端和高端酒市场。1998年,口子窖推出了其自研的主力产品口子窖5年,定价68元/瓶。

当时,全国的平均工资才1000块,而安徽白酒市场的价格普遍还在30-40元左右。

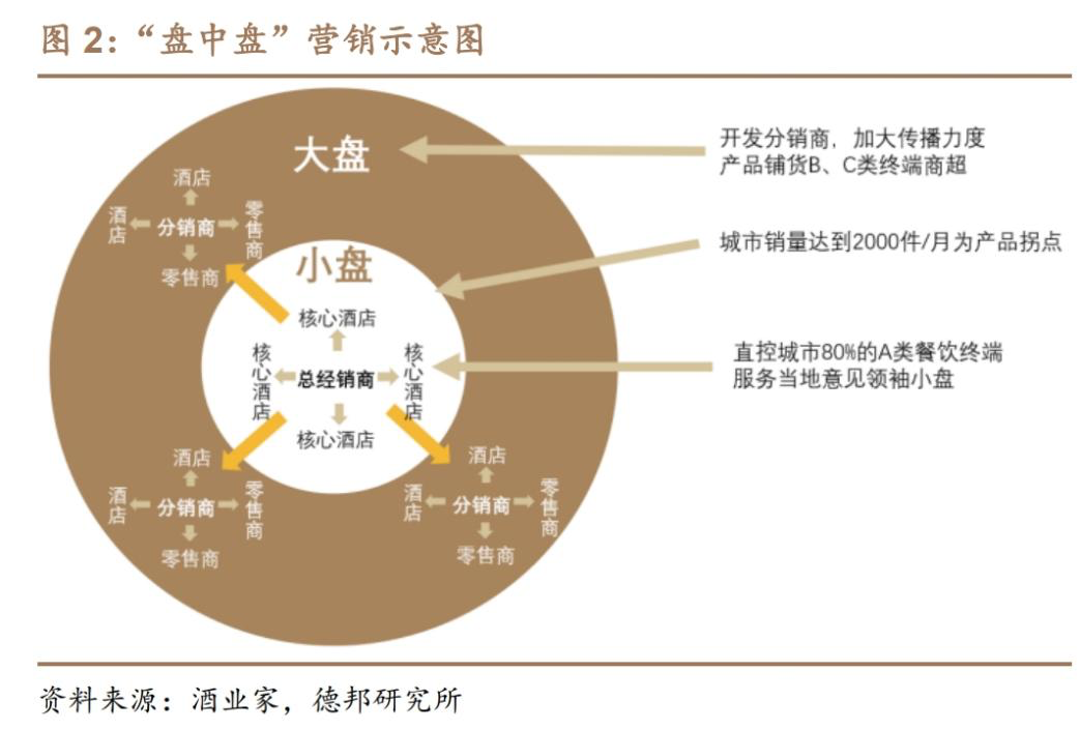

为了打开高端市场,口子窖在当时还独创了“盘中盘模式”,几年时间就从一个地方酒厂发展为“徽酒老二”。

所谓“盘中盘模式”,简单说,就是通过打开高端消费人群,带动中低端消费人群。在这个模式中,口子窖选择从合肥开始,主攻中高端市场,来供应商务、政务及其他高消费人群。

“盘中盘模式”有着从高到低的推广次序,总结下来就是,以小盘(A级高档酒店)带动中盘(B级中档酒店),最终影响大盘(C类酒店、超市、零售店),“品牌扩散”路径很明确。

当时,口子窖的这套模式很有独创性。但随着其它竞争对手有样学样,也开始借鉴“盘中盘模式”,口子窖的发展也慢了下来。

但是,在这个过程中,口子窖逐渐形成了倚重高端、次高端的产品布局。以2022年为例,其高端酒贡献营收达48.70亿元,占总营收的95%左右。在众多白酒公司中,这样的产品布局很是少见,尤其是对口子窖这种区域品牌。

这种产品布局带来的问题很明显,就是增长放缓。这一方面在于,高端白酒受制于产能,快速增长并不容易。另一方面,口子窖受限于品牌影响力,对中低档产品的带动效应不强。

2023年三季度财报显示,在其产品营收中,口子窖高、中、低档白酒营收分别同比增长19.34%、-17.52%、-5.83%。不难发现,中低档产品拖了口子窖的后腿。

成也高端,困也高端,而如何破解这个困局,成为口子窖摆脱增长困局的关键。

03.80亿身家董事长,瞄准全国化

早在几年前,口子窖就尝试通过开发省外业务进行突围。

但是,从结果看,口子窖和很多二线区域白酒品牌的处境相似,即没有取得理想的成绩。财报数据显示,2023年前三季度,口子窖安徽省内销售收入达36.15亿元,同比增长21.24%;安徽省外销售收入达7.58亿元,同比仅增长5.03%。

所以,目前口子窖不仅在营收占比上仍以省内市场为主,在增长速度上,省外市场同样不够给力。

其实,节点财经认为,口子窖等区域白酒品牌在努力走向全国市场的同时,也必须重视省外强势品牌所带来的冲击。白酒市场越来越全国化,地域壁垒逐渐减弱。茅台、五粮液、泸州老窖、洋河股份、山西汾酒、郎酒等一众强势品牌正在逐步下沉全国市场,特别是对安徽这样的白酒消费大省,已经是必争之地。这对口子窖来说,压力可想而知。

而且,目前白酒行业普遍存在库存高企、价格倒挂的情况,头部效应越来越明显。对于营收已经进入百亿甚至两百亿以上的酒企,往往处于竞争的有利地位。节点财经认为,未来几年,白酒行业的增长空间仍将继续向头部酒企集中。

当然,对于这样的外部竞争环境,口子窖有着清醒的认识。口子窖董事长、总经理徐进就曾表示,近年来,白酒行业进入结构性调整期,消费市场加速向优质酒企集中,口子窖将继续壮大全国市场规模。

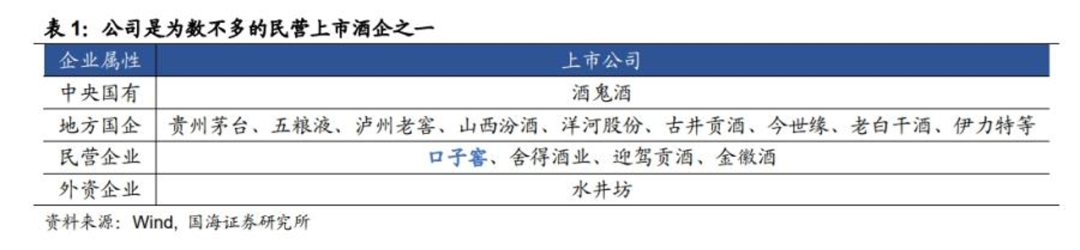

2023年的《胡润全球富豪榜》上,徐进凭借持有的口子窖股票,以80亿元身家上榜。相比大部分有国资背景的上市酒企,口子窖是为数不多的纯民营企业。其中,徐进持股18.26%,为目前公司第一大股东。刘安省持股11.66%,为第二大股东。

在节点财经看来,口子窖的股权集中在两个人身上,对于公司未来的发展来说,具有经营自主性高、管理决策灵活的优势。在白酒行业仍处于深度调整期的当下,这样的管理层有助于带来口子窖走出困境。

至于口子窖能不能重新夺回“徽酒老二”的位子,我们还需要耐心等待。