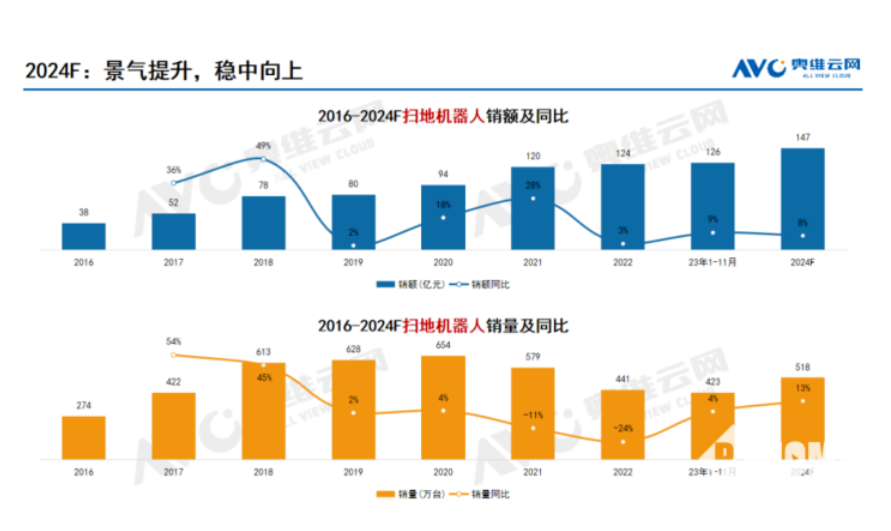

目前国内扫地机器人行业正处于新一轮增长之前的积累阶段。上一次行业增长爆发期还要追溯到2021年,根据奥维云网数据显示,21年国内扫地机器人销售额同比增长率为28%,为近几年历史最高点。

事实上从市场对头部品牌的态度来看,2021年也是一个转折点,上海上市的两家“扫地茅”石头科技和科沃斯,均在2021年中达到了股价高位,此后两家行业代表性企业股价双双下滑,国内扫地机器市场已开始步入下行周期。

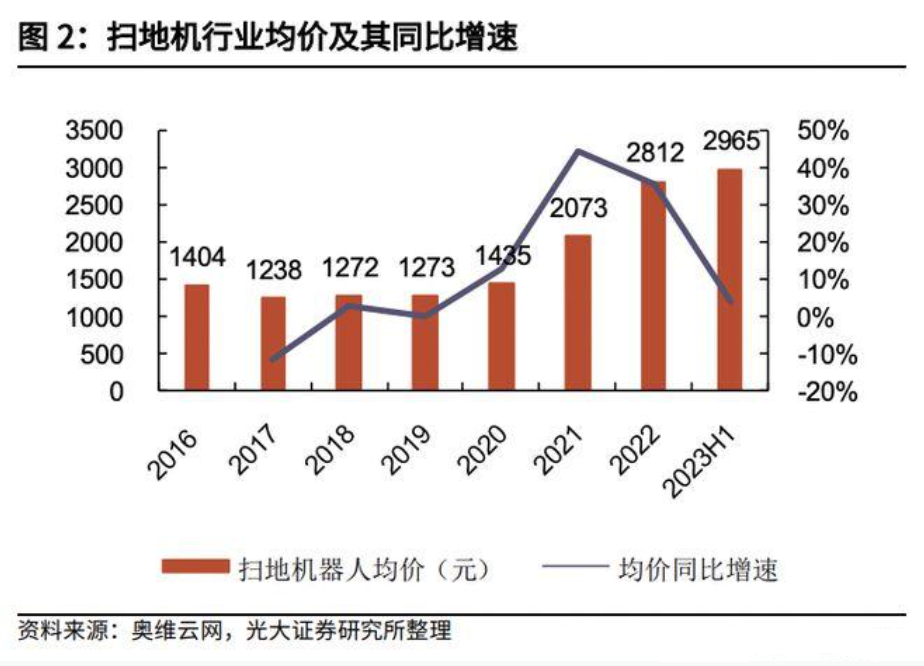

不久前“扫地机器人卖不动了”的说法甚嚣尘上,这样的观点和两家“扫地茅”的财务表现不无关系。尽管2021~2022年两家整体营业收入都处于上升趋势,但是正如上述奥维云网的数据所呈现的,扫地机器人在2022年开始从量价齐升到价升量跌转变。

2021年石头科技智能扫地机销量增长率为18.25%,到了2022年同比下滑20.35%,科沃斯稍好一些,但也呈现出销量先升后降的趋势。

23年石头科技重启增长,销量同比上升15.54%,却依然没能回到2021年的水平。而科沃斯目前还未公布2023年年报,但从其提前发布的年度业绩预减公告,以及比石头跌势更猛的股价来看,科沃斯的情况很难用乐观来形容。

至于对策,扫地机器人行业去年提到的最多的两个战略是“出海”和“降价”,和2023年大多数消费市场的主旋律并无二致。实际上不管是积极出海,还是单纯的降价,《新立场》认为这两个方向都没有触及到国内扫地机器人市场开启下一轮增长的核心逻辑。

那么核心逻辑到底是什么?或许还要从2021年~2022年“价升量跌”,以及2023年的“以价换量”,这条量价变化路径说起。

01、价升量跌背后的反帕累托原则

“价升量跌”原是指一些证券交易现象,指的是股价创新高,但对应的主动性买盘高点未创新高,上涨乏力,容易发生回落,如今这个概念又被套用在当下扫地机器人的消费层面。(并非股价)

理论上,一个新产品新技术的问世,往往会经历“水纹同心圆”模型:即由创新者向早期采用者-早期大众-晚期大众-落伍者循序渐进的渗透。

由此理论解释22年后扫地机器人行业的价升量跌现象,说明该品类已逐渐从早期采用者渗透至早期大众。这背后实际包含了两层含义:一是创新者和早期采用者的这些“死忠粉”还占据着绝对的基本盘;二是早期大众对于价格的需求弹性比较高,导致整体渗透率增长乏力。

除此之外,如果横向对比其他电子产品类目,《新立场》认为现在制约扫地机器向外渗透的阻力并不完全来自于价格。早期大众迟迟不愿接受的关键点,是目前的扫地机器人于大众而言,并不是一个遵循帕累托原则的类目。

帕累托原则(Pareto Principle),也被称作“二八法则”。这个原则是由意大利经济学家维尔弗雷多·帕累托(Vilfredo Pareto)在19世纪末提出的。帕累托注意到,在许多情况下,大约80%的产出或效果来自20%的投入或原因。

举一个典型遵循帕累托原则的家电:洗衣机,核心组件仅仅一个桶加一个电机就可以完成洗衣服这一任务的80%的工作,其中不仅包括劳动上的付出,更包括手接触水和洗衣产品时的损耗付出。不管是之前还是现在,千元以内的洗衣机都市场巨大,而其价格相比起高端的洗衣机大约就徘徊在20%附近。

同样是跟洗衣机一样执行日常相对重复的清洁任务型家电,扫地机器人目前20%的价格档位难以为消费者做到节省80%的扫地任务。曾有带货过的2000元左右扫地机器人的租房家居博主对《新立场》透露:它(2000的扫地机器人)从感官上来讲,只是稍微节省了一些扫地的力气,5000和2000的差距真的挺大。有时它(2000元的扫地机器人)不仅没有起到省力的作用,还多添了不少麻烦。

《新立场》采访到的考虑过购买扫地机器人的租房党、学生党也表示:“但是要用更大的心思去照顾扫地机器人”、“家里地上比较空的,尤其是做了全屋定制收纳的那种比较适合”,“算了,扫地锻炼身体又不费脑子”……

而想要节省80%以上的精力,并在效果上做到80%的产出,唯有最近几年带有自清洁、自集尘的基站型产品,但此类产品价格一时间难以下降的2000元以下的水平,当下只有追觅有一款目前价格2000以下基站型产品(算上平台优惠)。

对此有一个佐证是科沃斯在2021年首次推出基站型产品,那一年“扫地茅”的股价也纷纷达到高点,可见基站型产品全方位契合了当时“扫地茅”的估值底层逻辑。

彼时扫地机器人整个市场还正在处于上述提到的渗透模型第二阶段,核心客群的类型为早期采用者,此类消费者对于高价位实际并不care,他们所在意的是基站型产品使他们真正看到了从繁琐家务解脱出来的可能性。

但是基站型产品昂贵的价格实际对于早期大众群体的渗透并不裨益,因此对于扫地机器人厂商而言,寻找一款真正的“基底”型产品应当更为迫切。

02、帕累托产品何处寻

在分析预测扫地机器人价格走向时,相较于空调,或许智能手机的普及过程更值得借鉴。

虽然同样是家电且空调有风扇这样低价可替代产品,但扫地机器人目前显然是更依赖“智能”这一概念而非“机械运转”。

回顾智能手机的价格成长路径,苹果、三星等“舶来品”都是以高端价位的产品先于大众认知问世,以初步开拓市场。而在这条路径的后半段,国产品牌入局+产业链上游成熟,以小米为代表的国产手机很快便有低价位产品入局以提升渗透率,当大众消费者刚需习惯养成,厂商便可完成定位升级,冲击中高端继续拓展市场。

因此市场面便开始出现一种论调:2023年扫地机器人呈现一定程度上的“以价换量”,也是有望走上当初智能手机的普及路径。

但此种观点忽略了智能手机普及的另一个隐形因素,而这个因素却恰恰是扫地机器人能否进入下一个爆发期的决定性因素。

智能手机刚进入大众视野时,即上述渗透模型中从早期采用者到早期大众的过渡时期,手机整个大类目也依然在遵循帕累托法则。彼时市面上的非智能的手机,已经能够满足人对通讯的刚需及简单娱乐功能,这位为智能手机的普及提前打下了渗透率。

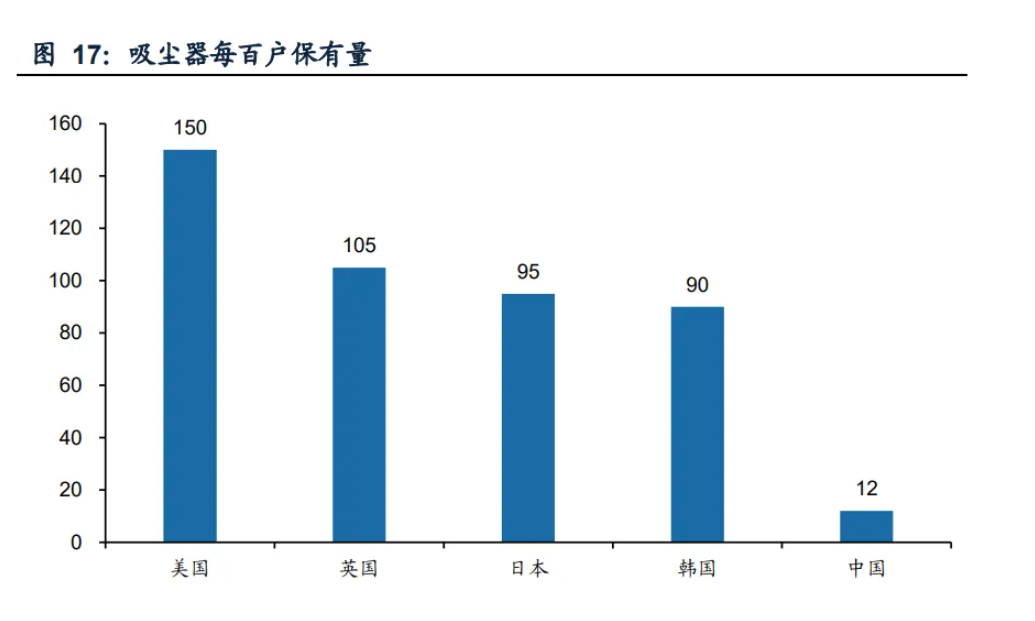

然而国内此前的“吸尘器”普及率并不算高,且扫地机器人市场发展直到现在,也难有一款称得上满足“二八定律”的电子产品作为“打底”。相比之下,欧美地区原先在“吸尘器”这一类目已经达成了较高的普及率,这为扫地机器人的渗透提前打好了基础。

吸尘器在国内保有量远不及美英日韩,这来源于不同的文化背景对于家庭地面的管理认知,美英偏好地毯,日韩偏好“脱鞋”。国内真正普及率高的扫地平替产品却又是一个早已问世几千年的“笤帚”,笤帚是刚需,但笤帚与扫地机器人实在是风马牛不相及,而这也是目前“扫地茅”股价处于疲态的一个原因。

在新立场看来想要提升国内渗透率实际并不一定非得在扫地机器人这个细分类目上“以价换量”。

毕竟从2023年市场的结果来看,“以价换量”路径效果并不突出。况且以科沃斯为代表的高端品牌,本就因线下直营销售渠道的铺排,导致现阶段大幅度的利润让位,科沃斯2023年年度业绩预减公告中称归母净利润“同比减少59.96%到64.67%”。再继续在扫地机器人这个品类中利润让位到满足二八法则,可能性微乎其微。

因此这就要求“扫地茅”们在扫地机器人之外,确切的寻找一个满足帕累托原则的平替电子产品以提升渗透率。

比如科沃斯称:“公司将持续稳固在高端洗地机市场的领先优势,同步推进轻量型手持吸尘器、蒸汽洗地机、地毯机、吹风机、布艺清洗机等产品线作 为扩充,形成多产品布局,推动品牌多元化发展。”

目前看来,在这些扫地机器人的相关类目中,家用手持洗地机这个细分品类,最有望成为扫地机器人的“打底”产品,尽管石头追觅以及科沃斯旗下的品牌添可,其手持洗地机价位十分默契地定在了1300以上,然而其他一些家电品牌的手持洗地机价位却可以低到150+,并且从150+~1500+均匀分布。这是一个能够普及的电子产品较为合理的价位分布方式。

手持洗地机更加接近吸尘器这一早已在国外市场验证过的品类,且又是吸尘器的进化版,能兼具吸尘和拖地,清洁功能已十分接近扫地机器人,只是智能的部分由人类手持来完成。就像其他许多行业发生过的那样,中国市场有望跳过吸尘器这一品类的发展,从而直接进化到手持洗地机在国内普及。

这样的打底产品也有望为扫地茅们的估值逻辑找到一个新的支撑点。

03、写在最后

2023年AI相关讨论井喷式爆发,也有典型如:“让AI写诗,让人类扫地”这样的说法。现在看来,扫地对于AI来说,确实要比写诗更难。实体的扫地机器人需要有眼睛(环境识别系统),前庭(防碰撞系统),手脚(移动及清洁系统),还需要联网和充电基站。

作为居家环境中唯一一个可以移动的智能家电设备,尽管现在已经无法独立支撑扫地茅们的增长逻辑,但其依然存在极大的想象空间。

根据前瞻产业研究院2020年的分析,当时美国吸尘器保有量甚至超过户均一台;而国外扫地机器人头部品牌iRobot公告亦称,2021年全球主要国家(美国、德国、日本等)扫地机器人渗透率均低于 15%。可见即使是在欧美地区,扫地机器人的渗透率提升也是一条并不容易的路,而在这条路上,吸尘器也并非一个最优的“打底”产品。

但是如果一款足以称得上吸尘器的Plus,扫地机器人的minus产品能够在投入产出比上符合帕累托原则,提前培养用户心智,潜移默化影响国内对于地面清洁管理的认知,那么扫地机器人的渗透率提升才真正意义上看得到未来。