文 | 小卢鱼

编辑 | 杨旭然

来源 |巨潮WAVE

铜作为重要的工业金属,价格一直在不断走高。重要产铜国智利总统加夫列尔·博里奇明确表态,“我们已经注意到了铜价的上涨。”

从历史数据来看,铜价基本紧跟中美制造业PMI走势,而当下美国的ISM 制造业PMI时隔16个月重回荣枯线上,中国1-2月的制造业投资同比增速达到9.4%,对宏观经济的预期改善支撑着铜价的基本面。

在宏观情绪情绪推动下,包括黄金、原油乃至整体有色金属等能象征经济及通胀预期的商品都出现了显著上行。比如国际金价不断创出历史新高且根本没有停下来的意思,LME三个月期铝触及2023年2月以来高位,三个月期锡创下22个月的高位。

这种短线上涨很好地体现了铜的金融属性。比如有不少投资者不敢在股价高企的时候介入英伟达等科技股,就会选择投资铜和铜概念股——某种程度上,铜在投资市场正是AI的对手盘。

这其实也暗合了本轮铜价上涨的背后更深层次的原因,是新能源、人工智能等新兴行业对铜需求的显著增长,决定了其不断上涨的价格。

01.新需求

铜是一种非常重要的工业金属,具有仅次于银的导电性和导热性,优良的延展性、可塑性和耐腐蚀性,是许多合金的主要成分,被广泛运用于建筑、机械、电力等行业。

可以说,铜的需求变化与全球经济形势环境密切相关。

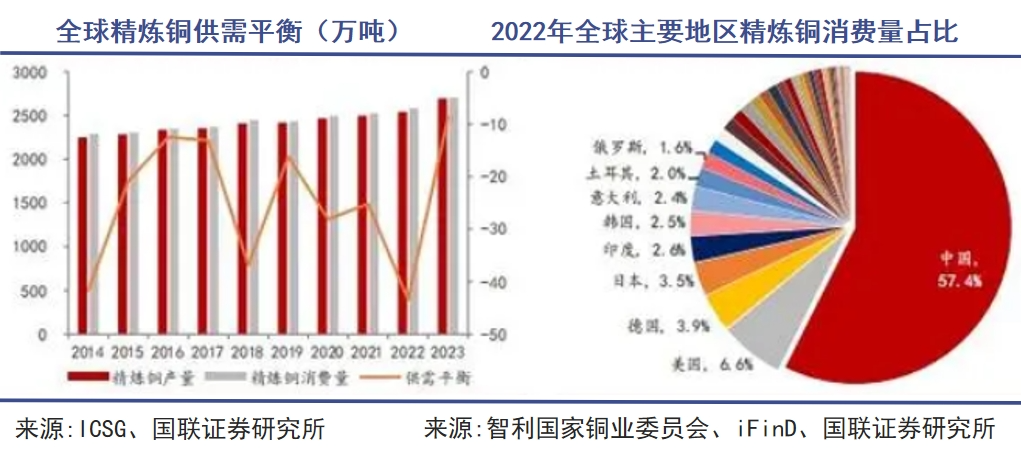

根据国际铜业研究小组ICSG数据,2023年全球精炼铜消费量为2701.3万吨,同比增长 4.6%,而中国是当之无愧的全球第一大铜需求国,消费占比超过 50%。

当前,我国的经济增长驱动力正处在从地产、基建等“旧动能”切换到风光发电、电动车等“新动能”的关键节点,铜的终端消费去向也体现了这其中的行业发展风向变化。

根据SMM数据,2023年中国精炼铜消费量为1522万吨,同比增长 4.5%,在电力、家电、交通运输、建筑、机械电子、其他领域的精铜消费量占比分别为 46.3%、13.9%、12.7%、8.1%、8.3%、10.7%。

即使在旧动能时代,电力都是铜最主要的终端应用去向,全球范围内28%的铜、中国范围内38%的铜都被电力行业所消费。

电力与铜需求的增长存在共振关系,无论是新能源汽车还是人工智能,这两大被中美各自寄予厚望的新兴行业要发展都离不开电力,也都离不开铜。

新能源汽车的电池、电动机、高压高速连接器等关键零部件都对铜提出了更多的需求,导致其用铜量为传统汽车的3-4倍。ICSG表示,传统汽车单车用铜量为23kg,插电式混合动力汽车和纯电动车单车用铜量则大增至60kg和83kg。

2023年全球新能源汽车销量为1367.46万辆,同比增长 35.75%,我国作为最大新能源汽车生产销售国,产量达到958.万辆,同比增长35.83%,其中纯电动汽车产量同比增长22.63%,插混汽车产量同比增长 81.17%。

不难想象在新能源汽车生产的过程中,已经有多少铜被消耗,更别提这些汽车上路之后充电换电,又将带动多少电力领域的铜消费。国际能源署按照目前全球已经披露的电气化愿景预测,全球铜需求将在2050年达到4000万吨/年。

虽然近期欧美国家出现了一些逆电动化的趋势,其本土新能源汽车品牌特斯拉也陷入裁员境地,但这些国家如今押注的人工智能同样对电力需求巨大。

训练像GPT-3这样的大型语言模型,需要使用近1300兆瓦时的电力,相当于130个美国家庭的年用电量,谷歌等公司的数据中心所在地甚至拉响了电力紧缺警告。

所以人工智能行业对铜的需求也只增不减。根据摩根士丹利的报告,AI数据中心的铜需求或将从2023年的每年20万吨-50万吨增长至2027年的50万吨-120万吨,复合年增长率达到26%。

到2027年,AI数据中心对铜的需求可能占到全球铜需求的3.3%。相比之下,电动汽车对铜的需求占比或仅为5.2%,但整体增长的态势是不会变的。

02.铜缺口

供需失衡背景下铜价可能全年走强。

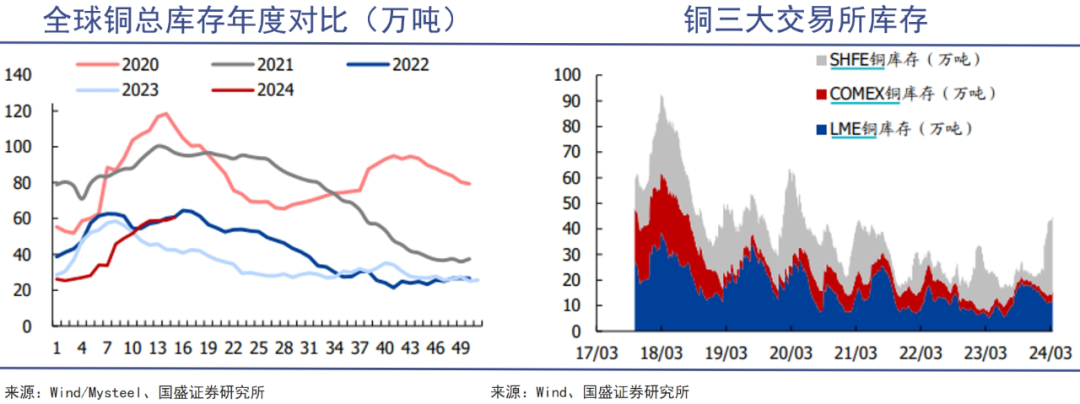

与迅速增长的工业需求相比,铜的供应增长并不明显,全球铜矿产量近年来整体波动不大,2002-2022 年全球铜矿产量的 CAGR 为 2.4%,铜库存延续低位。

去年年底全球便有多达60万吨计划中的铜产量“灰飞烟灭”,让铜缺口的担忧愈演愈烈。ICSG在2月的报告中指出,2023年1-12月全球精炼铜市场供应短缺8.7万吨,能看到世界整体供需情况仍然处于供应偏紧状态。

这是因为铜矿的建设周期较长,资本开支与产量释放时间差了约3-5年,从铜企的资本开支来看,全球主要铜企提高资本开支的意愿较低,而且全球铜矿品位呈现下滑趋势,2018-2022年铜矿产能利用率一直成下行趋势,从85.2%下降至79.8%。

增量的铜矿开发几乎只能依靠世界级龙头企业,可是智利、刚果(金)、秘鲁作为全球主要铜矿供给国,合计产量占比接近一半,目前却面临着各自的问题。

刚果(金)缺电一直制约着该国扩大铜的产量;中国五矿集团所有的秘鲁大型铜矿,受到抗议活动影响可能停产;经历产量下滑和项目超支侵蚀财政的智利,还在寻求国家铜业公司Codelco的复苏。

此外还有巴拿马科布雷铜矿预计不会复产,印尼铜精矿出口禁令将于6月生效等事件发生。俄罗斯作为三大精炼铜出口国之一,年产量占全球比重约4%,也是伦敦金属交易所铜库存的重要来源之一,近日也受到交易限制。

就在4月13日,美国和英国宣布禁止伦敦金属交易所和芝加哥商业交易所接受俄罗斯新生产的金属(俄罗斯铝、铜和镍),美国海外资产管理办公室也发第14068号行政令禁止从俄罗斯进口这三种金属。

虽然绝大多数金属是在矿商、贸易商和制造商之间交易的,无需进入LME仓库,本轮制裁对俄铜的销售能力影响可能有限,但种种不利因素叠加在一起,无疑加剧了市场对铜供应的担忧。

秘鲁2022年也发生过针对铜矿的抗议活动

中国铜原料联合谈判小组CSPT在召开2024年第一季度总经理办公会议后表示,暂不设定二季度现货铜精矿采购指导加工费(因为现货市场已与真正的市场基本面脱节),但倡议联合减产,建议减产幅度5%-10%。

这次减产标志着铜矿紧缺开始传导至下游精炼铜行业和国家,中长期出现铜缺口的可能性、确定性都是比较高的,市场对于供给收紧的预期几乎是统一的。

供需结构是影响铜价的主要因素,需求端在供需矛盾中占主导,但供给端的偶发事件对铜价短期走势能产生较强刺激,加上铜的交易逻辑已经从此前的降息预期过渡到通胀预期,让铜行情几乎找不到什么逻辑硬伤。

不过投资交易的风险始终是存在的,长线走强并不意味着没有短期震荡。

03.谁受益

不是所有人都能在此轮铜价上涨中成为获利的那一方,比如那些需要外购铜作为生产原材料的企业。相对来说,铜矿企业是最有可能直接受益的。

江西铜业股价表现(自2024年1月至今)

江西铜业是国内最大的综合性铜生产企业,拥有目前国内规模最大的德兴铜矿及多座在产铜矿,年产铜精矿含铜超过20万吨,旗下的贵溪冶炼厂为全球单体冶炼规模最大的铜冶炼厂,具备规模优势和铜产业链一体化优势。

产量方面,公司2023年生产阴极铜209.73万吨,同比增长14.02%;自产铜精矿含铜20.2万吨,同比-1.17%;生产黄金112.64吨,同比增长26.85%;生产铜加工产品181.79万吨,同比增长2.86%,整体还是有明显增长。

江西铜业的自产铜精矿含铜在20万吨左右,有望显著受益于铜价上涨。虽然公司存在资产减值的问题,毛利率也有所下降,不过主要是铜以外的业务造成的。

铜陵有色现拥有铜冶炼产能170万吨,精炼产能仅次于江西铜业,在国内位列第二、世界位列前四。公司在国内的铜矿年产铜5万吨左右,去年8月又收购了世界特大型铜矿-厄瓜多尔米拉多铜矿。

米拉多铜矿探明加控制的铜金属量超600万吨,实际开采品位0.6%,分两期开发,目前一期满产,年产铜12.1万吨,净利润达18.4亿元,二期项目2025年下半年投产,预计年产铜超14万吨。

米拉多铜矿满产后有望跻身全球前20大铜矿山,铜陵有色也有望成为A股铜产量前三名的上市公司。

铜、金业务都做的不错的紫金矿业,是这一轮行情表现在A股市场上的明星股,4月16日刚刚创下股价历史新高,总市值突破4894亿元。

紫金矿业股价表现(自2019年6月至今)

2023年紫金矿业的矿产铜产量80.34万吨,同比增长10.47%,销量81.07万吨同比增长9.75%。同时公司完成西藏朱诺铜矿48.59%权益并购,塞尔维亚佩吉铜金矿、博尔铜矿等海外矿场在未来两年会陆续达产,预计产能复合增速10%。

虽然铜、金等主营产品量价齐升致使公司业绩有所增长,但成本上行拖累压制了公司盈利。2023年紫金矿业实现营业收入2,934.03亿元,同比增8.54%,实现归母净利润211.19亿元,同比增5.38%,但第四季度的环比降幅明显。

事实上,降本增效仍是矿业公司头疼的考题,近年来全球几乎所有矿业公司的单位成本都在上升。

通胀因素、矿山品位下降和开采难度上升、人工和动力等成本的上升,这些问题对在海外有矿的公司影响较大,更别提还有当地居民时不时就抗议示威、罢工游行,给矿企生产带来了很多不确定性,也给业绩股价表现带来了风险。

相比于铜概念股投资者,铜期货投资者眼下更需要思考止盈的问题,毕竟脱离常规基本面的铜价飙涨引发做多热情的同时,也会加速卖盘的进程。上海期货交易所近日上调黄金、白银、铜、铝等期货合约的交易保证金比例和涨跌停板幅度,就是为了提示风险,抑制过度投机,防止价格泡沫的形成。

在各方对于铜行情都在蠢蠢欲动的情况下,监管层再次起到“降速器”的作用,这显然是非常有必要的。但商业世界的逐利本性也决定了,降速可以,刹车很难。