作者:张云清 林紫群 编审:鹤翔

出品:零售商业财经 ID:Retail-Finance

万辰集团(300972.SZ)4月15日发布了2023年业绩快报和2024年第一季度业绩预告。

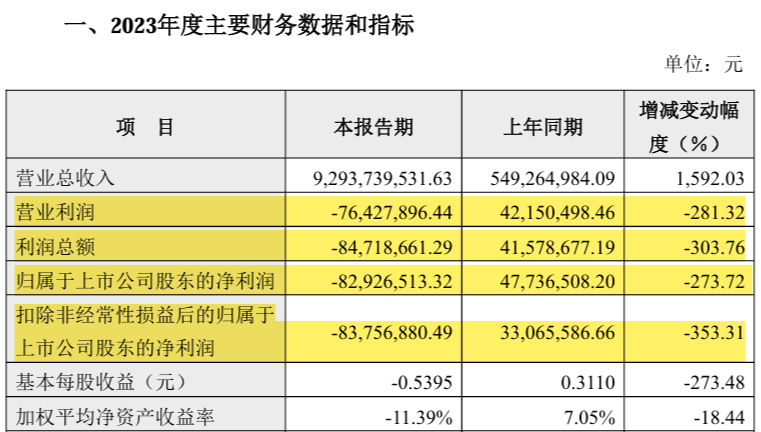

数据显示,2023年万辰集团营收为92.94亿元,较2023年暴涨1592.03%,但归属母公司股东的净利润为-8292.65万元,下降幅度达到273.72%,出现了自2014年来的首次亏损。2024年第一季度总营收预计为47亿元至51亿元,但报告期归属于上市公司股东的净利润盈利550万元至710万元,净利同比预降86.51%-89.55%。

作为由食用菌加工转移到量贩零食领域的跨界选手,万辰集团因赛道风口实现营收暴涨,同时也因缺乏经验、烧钱扩张而持续陷入“增收不增利”的状态,这种泡沫式增长似乎也预示着万辰集团高光期的短暂。

营收大幅上涨 利润翻倍下降

量贩零食行业持续“热辣滚烫”,马太效应下,“两超多强”格局形成。

在食用菌领域面临成长困境的万辰集团,以收购等方式快速切入量贩零食赛道,并由此转型升级为“食用菌+量贩零售”双主业。可以预见的是,2024年万辰将面临更大的挑战、更激烈的市场竞争,仅从数据层面客观来看,万辰“稳赢”的胜算似乎并不大。

2023年业绩快报显示,万辰集团2023年营业收入为92.94亿元,较上年同期增长1592.03%,利润总额为-8471.87万元,同比下降303.76%;归母净利润为-8292.65万元,同比大幅下滑273.72%,营收大幅上涨的同时,利润却翻倍下降,甚至出现万辰集团经营十年来的首次亏损。

图源:万辰集团2023年业绩快报

图源:万辰集团2023年业绩快报

2024年一季度业绩预告显示,万辰集团营收持续大涨,利润进一步下跌。报告期间,公司总营业收入预计47亿元-51亿元,同比增长516.91%-569.42%;归母净利润预计550万元-710万元,同比下滑了89.55%-86.51%。

对于增收不增利的现状,万辰集团在其报告中表示,一方面量贩零食业务实现快速发展、厚积薄发带来的收入大幅度提升,但另一方面行业市场环境的波动和快速扩张带来必要的支出也给公司带来了短期的亏损。

在2023年度业绩预告中,万辰将亏损的原因具体归纳为两点:

一是食用菌业务受行业竞争及市场供求关系变化等因素影响,食用菌主营业务毛利率整体有所下滑;二是量贩零食业务仍处于快速扩张阶段,须投入较多成本进行市场开拓、品牌营销、供应链优化、激发团队积极性及巩固竞争优势。

万辰集团自2022年涉足量贩零食连锁业务,并投资设立控股子公司南京万兴,2022年报告期内该业务处于发展初期,盈利为负;2023年,该业务继续发展,营收为85亿元-90亿元,盈利达到3286万元,虽整体呈现扭亏为盈趋势,但量贩零食赛道竞争激烈,其0.38%左右的净利率远低于三只松鼠(300783.SZ)、良品铺子(603719.SH)等零食企业2023年最新财报的净利率水平(3%上下)。

可以看出,万辰集团重点发力的量贩零食业务,其经营状况并没有获得真正的改善,布局依旧不够成熟,效率低下,盈利能力尚未释放。

尽管该业务短期内给集团公司带来了营收的暴增,但与之相伴的还有不断上升的成本支出,大笔存货成本、不菲的租赁支出、以及高额的营销费用,这些都是压在万辰身上的重重负担。

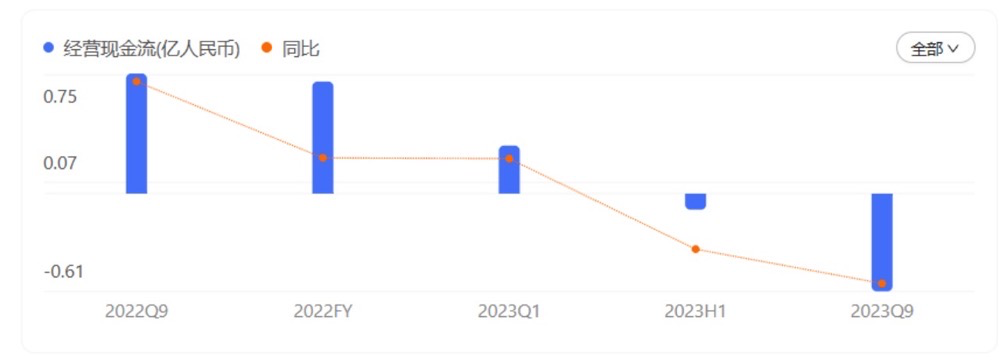

量贩零食领域的比拼尤为考验企业的现金流能力,但持续烧钱投入、利润亏损的万辰在现金流方面显然有些“滞涩”。

万辰集团开拓量贩零食板块以来,自2022年末至2023年三季度,仅三个季度,其短期借款从1.48亿元一路狂飙到4.70亿元,资产负债率从43.56%翻一番到74.86%,经营性现金流直线下降到-0.61亿元,入不敷出。

图源:百度股市通

在新业务上疯狂“烧钱”,万辰急于追逐风口、寻找增量,但却没有考虑到资源错配的风险。

万辰在短期内现金流紧张的情况可能会进一步影响其偿债能力和经营持续性,而高企的负债率也可能对公司的信用评级和融资成本产生负面影响。

报告显示,万辰目前仍处于快速扩张期,在供应链能力、仓储物流能力、品牌建设、组织精细化管理、数字化等方面均进行了大量的前期投入。但时间不等人,在市场的快速变化中,“业余选手”万辰在量贩零食领域实现高质量发展还需不断提升经营效率和管理水平。

昙花一现还是“天降紫薇星”?

四处撒钱的万辰依靠收购成为仅次于零食很忙集团的门店规模集大成者,但半路出家的业余选手,拼拼凑凑的“好想来”真能继续在量贩零食赛道占据一席之地吗?

量贩零食是一场通过提升渠道效率、实现高品质低价格的折扣业态。行业看似门槛不高,但想要做好门店管理、实现标准化运营、完善供应链体系却并非易事。

万辰作为从零起步的行业新人,在渠道资源、供应链建设和运营管理创新等方面经验不足,尤其在面对多品牌“协同”管理上,如何发挥“1+1>2”效益对如今的万辰来说是很大的挑战。

去年9月,万辰集团将旗下来优品、陆小馋、吖嘀吖嘀与好想来合并为“好想来品牌零食”,并收购老婆大人,在行业内以超6000门店规模跻身行业第一梯队。

但“量”不等于“质”,牛奶变质的来优品,果冻发霉不及时下架、面包中出现甲壳虫、售后态度冷淡的吖嘀吖嘀,以及卖杂牌的老婆大人构成了新的“好想来”。

即便这些品牌被好想来“收编”,吃出异物、有虫子等问题依旧没有减少,不论是黑猫投诉平台还是社交媒体上,关于在好想来购买的零食中吃出异物的投诉与帖子只多不少。其中不乏关于服务态度、售后质量等问题的吐槽。

图源:黑猫投诉

万辰旗下的几个品牌多次出现食安问题,消费者对于其品牌的认知仅仅停留在“便宜、低价”上,“品质零食”的形象无法深入人心,而不专业的售后服务也进一步降低了消费者对品牌的喜爱度,品牌形象大打折扣。

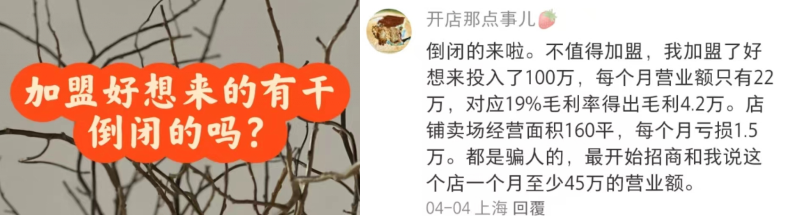

想要冲击万店,一定离不开加盟商的支持与信任。

然而,尽管今年年初好想来公布的加盟新政中增加了许多补贴条款,如0加盟费、0服务费、0管理费、0配送费以及“竞对补贴”,但加盟商容易亏损、生意不好做、回本慢等问题还是劝退了一大波想要入局的新人。

优质低价的产品和高效的门店运营背后都需要强大的供应链实力来支撑,效率成为竞争的关键因素。

但万辰原本的经营主业(食用菌)与量贩零食跨度太大,匆忙收购几个品牌后,在供应链架构上需要重新磨合协同。

图源:小红书

在品牌合并之前,好想来作为江苏头部零食品牌,在全国62个城市拥有约1700门店。来优品旗鼓相当,在全国68个城市拥有约1000门店。吖嘀吖嘀覆盖江西、重庆、陕西、福建、四川,门店数超过400店。陆小馋覆盖江苏、上海、福建、广东等地,门店数达到230家左右。

合并后,万辰旗下门店统一使用“好想来”品牌运作,到2024年初,总门店数已超过6000家。

由于量贩零食行业本身就带有强烈的区域性特征,万辰“统一品牌”跑马圈地的背后隐患仍存:一来原有消费者需要重新熟悉“好想来”;二来,一刀切的同产品、同文化,真能服务好具备差异化消费特征的用户客群吗?

此外,不同区域的集中化运营需要保证的不止是品牌及商品的统一,背后更要有物流仓储的保证、各门店的精益化管理、以及打造低价核心的供应链支撑。

但摇身一变、空有规模的好想来,成本降低和效率提升还远远不达预期。

万辰集团量贩零食业务2023年上半年毛利率仅为7.87%,低于行业平均水平(同期良品铺子28.95%、三只松鼠24.97%),而第三季度公司整体毛利率也仅为8.32%,远低于2022年未涉足量贩零食板块时15.97%的毛利率水平。

毛利率水平是反映企业可持续发展能力的重要指标之一,万辰低于行业平均水平的毛利率表现侧面反映出其整合后的供应链势能亟待优化。

收购前的沉疴旧疾难以去除,收购后的供应链打造与品牌协同配合艰难,依靠收购进入头部只是万辰的短暂高光,是昙花一现还是“天降紫薇星”,还要看万辰接下来的市场布局。

量贩零食的下一站是创新

量贩零食作为最有潜力成就“万店”的赛道之一,市场越来越卷。想要成功突破“万店”大关,关键在于能否找准产业逻辑命脉。

因此,专业选手们真正比拼的是:模式创新、产品创新、品牌心智下的高质量规模扩张。

如何打磨出让消费者满意,让加盟商、上游厂家以及品牌自身赚到钱,符合多方利益的商业模式是尤为考验企业内功。

加盟侧,成功的单店模型是首要条件,标准化是现实扩张的基本前提。

匆忙收购的万辰明显然缺少打磨单店的耐心与精力。

一则,旗下各品牌规模不同、运营方式不同、提供的产品和服务质量也难以实现标准化。

二则,万辰也缺乏有效的管理和监督手段,这就导致规模越大,出问题、砸口碑的几率就越大。

在旗下品牌“各自为政”、食安问题频出的状况下,高质低价的品牌心智难以形成,想要持续赢得消费者与加盟商的信任,除规模外,想要在零食板块转型为生产型企业,万辰需深耕的还有很多。

根据艾媒咨询,2010年到2022年,中国休闲食品行业市场规模持续增长,从4100亿元增长至1.165万亿元。预计2027年中国休闲食品行业市场规模达1.238万亿元,休闲零食由快速增量市场转向微增市场。显然,休闲零食市场未来竞争更加激烈,创新型产品将替代守旧型产品。

与此同时,三只松鼠、良品铺子、来伊份等零食品牌也纷纷挖掘渠道变革红利,将量贩路线作为突围之道。

上述品牌所拥有的自主生产与研发优势将成为最大底牌,但若仔细探究万辰的供应链实力、食品质量、门店运营与品牌心智,就会发现其想要实现华丽转身,还有很长的路要走。

眼看它起朱楼,眼看它宴宾客,只希望万辰不要应验下一句。