当前,我国正处于家电报废的高峰期,每年有1亿至1.2亿的废旧家电被淘汰,并以平均每年20%的幅度增长。近日,商务部等14部门联合发布《推动消费品以旧换新行动方案》推动消费品以旧换新。方案提出,推动家电换“智”,以便利城乡居民换新为重点,健全废旧家电回收体系,畅通家电更新消费循环;推动家装厨卫“焕新”,以扩大存量房装修改造为切入点,推动家装厨卫消费品换新,持续释放家居消费潜力。

行业高度饱和,房屋换装的家电需求确定性最强

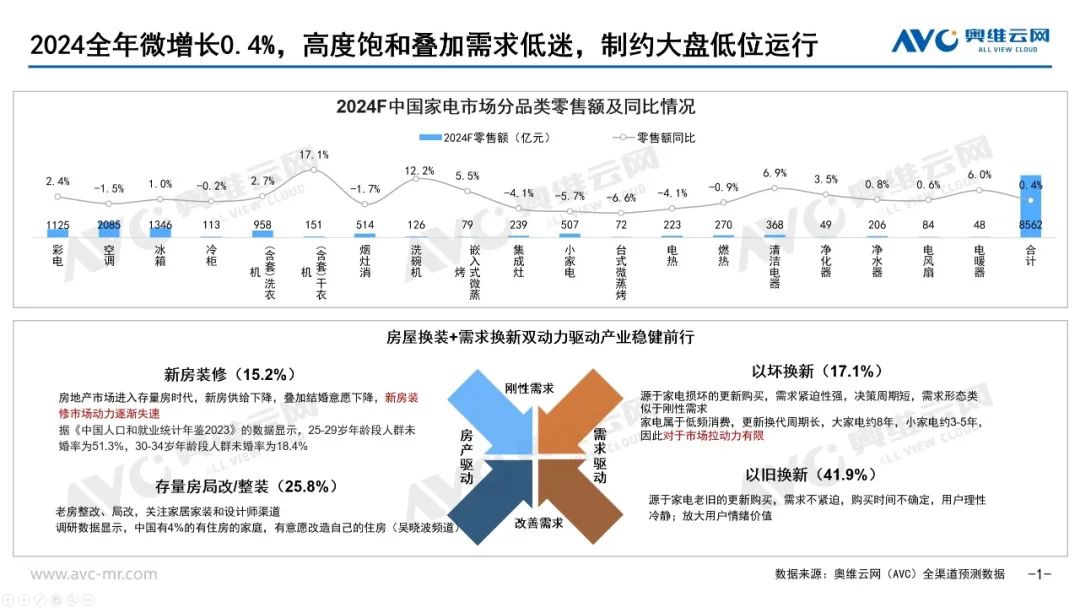

当前家电行业正面临四座大山的严峻挑战:消费者信心低迷、房地产市场红利衰退、市场饱和度接近峰值导致增长乏力,以及家电产品技术更新步伐减慢。消费者难以察觉新旧产品之间的显著差异,进而削弱了技术创新对消费的拉动效应。这些因素共同作用,使得家电市场提振需求与激发增长变得更为复杂与艰难。2024年,根据奥维云网(AVC)全渠道预测数据,中国家电市场全年增长0.4%,未来家电产业需求主要有四大源动力:新房装修、存量房局改、以旧换新和以坏换新,其中围绕房屋换装的用户需求确定性最强。家电零售渠道可把握机遇,聚焦房屋装修翻新的场景契机,深化家电与家居部品的深度融合,以创新驱动市场增长。

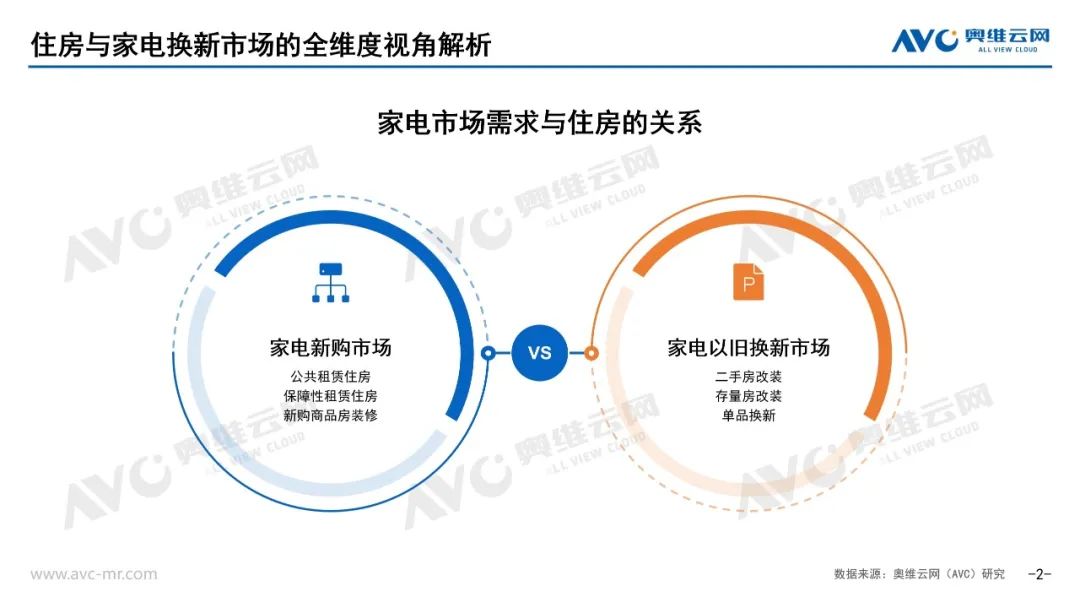

住房与家电换新市场的全维度视角解析

根据不同的换新类型,以旧换新包含三大类市场,覆盖二手房改装、存量房改装和单品换新的模式。不同房源类型与换装策略对家电产品板块产生的影响各有差异,比如局改项目更显著促进了厨房电器的需求增长;老旧小区的现代化改造则侧重于优化安装条件,促进符合现代生活需求的家电新品应用,进而带动特定品类的市场需求;单品换新则主要源于用户追求体验升级的愿望。根据以旧换新不同的模式,政策牵引及活动激励的方向及市场响应亦有所区别,面向不同人群精准施策,与房屋本身形成联动,全产业链统一步调,才能最大化政策引领与活动推广的效能。

老旧小区改造持续推进刺激换新需求

老旧小区改造是2020年开始持续推进深化的国家重点项目,各地持续投入的项目资源已经超过万亿。2023年全国开工改造城镇老旧小区5.37万个,惠及居民897万户。老旧小区改造不仅提升了居民的生活品质,还为家装改造与家电更新市场注入了强劲动力。随着老旧小区面貌的焕新,其内在蕴含的换装及家电换新潜力被极大地释放出来,展现出较大的消费升级与市场需求空间,为家电产业提供了发展机遇。

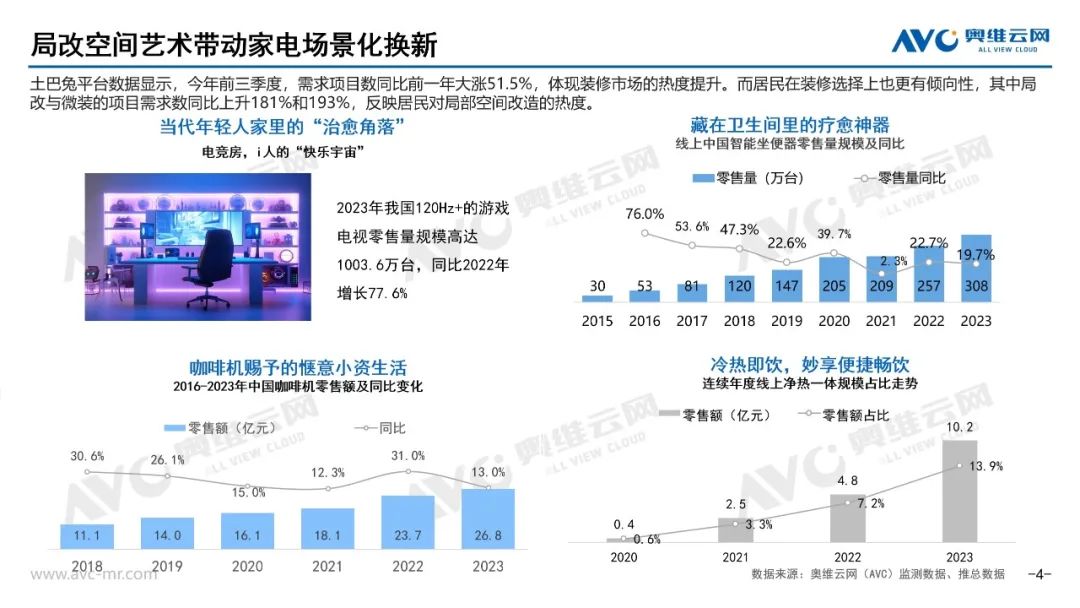

局改空间艺术带动家电场景化换新

局改是近两年活跃度较高的话题, 2023年小区的局改项目和微转项目同比均有大幅度提升。在用户收入水平和消费能力未现显著提升的背景下,聚焦小型局部改造的策略,在巧妙激发了家居改善需求的同时,也带动家装行业从整装向精细化、个性化空间设计转型。这一转变强调了对特定生活场景的需求挖掘与重塑,有效推动了针对厨房、客厅等局部空间的家电场景化更新换代,满足了消费者对于功能升级与生活美学的双重追求,开辟了新的增长点。

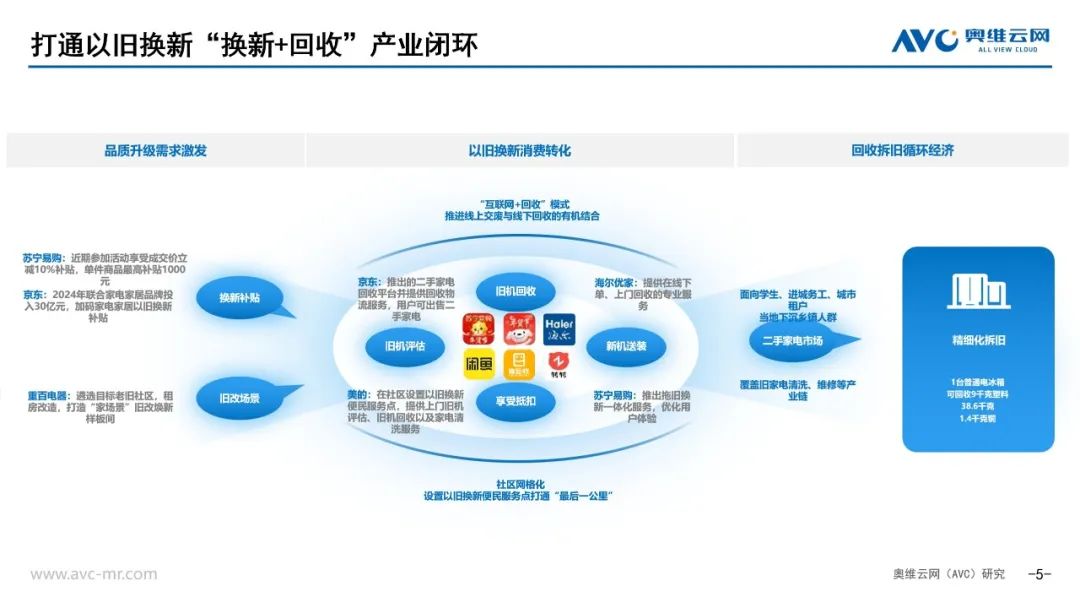

打通以旧换新“换新+回收”产业闭环

今年以旧换新政策和往年有所不同,往年更强调前端促销补贴对消费的刺激拉动,而今年在废旧家电回收的后端给到了更多的支持,促进家电的回收,比如围绕旧家电残值较高的品类,如空调、冰箱,去搭建回收服务平台,以畅通循环为驱动,逐步建立“去旧更容易、换新更愿意”的有效机制。

三方面提升以旧换新政策刺激效果

从行业角度看,提升以旧换新策略的落地效果,需要重点关注三个方面。首先是细化以旧换新细分市场的应对策略,确保为换装类型与换新需求匹配的产品方案,精准对接市场需求;其次是强化消费者的以旧换新旅程体验,涵盖从家电的残值精确评估到旧家电拖运回收的一站式无缝服务,增强用户满意度与参与意愿;再者是规范化政策实施的具体执行路径与标准化指导,配以实质性的资源支持与监督机制,确保以旧换新政策能够平稳高效地推进,为构建循环经济体系奠定坚实基础。