来源:财经无忌

极氪009要做“中国劳斯莱斯”!

在4月19日极氪009光辉版发布会上,极氪智能科技CEO安聪慧直奔主题:009四座版要做智能电动时代,MPV中的劳斯莱斯。

整场发布会,几乎是在一轮又一轮的硬核技术参数的轮番冲击中度过的。

虽然从配置上看,009光辉版在各个维度的表现,几乎可以压制市面上99%的百万级豪车。要性能有性能,要智能有智能,要舒适有舒适…….你能想到的豪华配置,极氪几乎都给了。

但隐隐之中也让人深感不安——作为一款落地超过80万的高端MPV,无论是产品定义,还是品牌想要传递的独特价值主张,显然是没有经过认真系统性的思考。

有人在看完这场发布会后这样评价:009上每个元素单独领出来都还不错,但组合在一起就很割裂,没有取舍。对于豪车而言,最怕的就是面面俱到,缺乏压制性长板。

显然,在冲击超豪华汽车市场上,极氪009急了。归根到底还是背后的上市公司吉利汽车(00175.HK)急了,而当下的处境也确实需要“急起来”。

01.吉利常态:“左手倒右手”式腾挪

对于吉利,坊间一直有一个调侃:吉利拥有多少品牌和车型,恐怕连吉利内部人士也不一定清楚。

这句话虽然很对,但其实并不准确。

2023年,吉利控股总销量实现279万辆,这包括吉利、领克、极氪、沃尔沃、极星、路特斯、宝腾、Smart、睿蓝、LEVC、雷达、远程、极越等汽车品牌。

从绝对规模来看,吉利控股超过长安汽车的255万辆,是继上汽集团(502万辆)、一汽集团(337万辆)、比亚迪(302万辆)之后的国内第四大汽车集团。

对于一家民营汽车企业而言,这是一个非常难得且了不起的成绩。

但对于投资者而言,这个数据跟吉利汽车有关系但又不太大。

因为真正在上市公司——吉利汽车体系内的品牌仅有吉利、几何、银河、领克、极氪等几个品牌。

2023年,吉利汽车总计销售168.65万辆,其中,吉利品牌销售131万辆,银河系列实现总销量超 8.3 万辆,领克 22.03 万辆,极氪11.87 万辆,睿蓝3.8万辆。

从两者公布的汽车年销量上就能明白,吉利汽车和吉利控股是完全两个不同的概念。

简单来说,吉利汽车是吉利控股业务版图的一部分,后者是一家投资控股公司,旗下包括多家从事制造和销售整车成套件、汽车零部件的工厂,以及从事采购、销售相关品牌车型的子公司。

不过,鉴于吉利控股和吉利汽车之间错综复杂的关系,这也可以解释为什么李书福要为甲醇汽车站台,因为一旦甲醇汽车起势,可以“左手倒右手”式腾挪。

这并非是空穴来风。

今年,2月20日,吉利汽车就发布称,将旗下发力换电业务的睿蓝汽车,从上市公司体系中剥离,最终抛给了吉利控股。

当时,浙江吉利控股集团高级副总裁、新闻发言人杨学良就曾公开回应称,吉利上市公司将睿蓝汽车股份转让给了吉利汽车集团,吉利将继续与力帆一道支持睿蓝发展,并加大在换电领域的布局和投入。

但明眼人就能看出,这是吉利汽车押宝失败的又一案例。

作为国内一家大力发展换电业务的新能源汽车品牌,睿蓝汽车曾制定了野心勃勃的换电发展计划。

按照官方规划,睿蓝计划到2025年建设超过5000座极速换电站、覆盖100个以上核心城市。

可惜的是,睿蓝汽车的销量并不好。

据吉利汽车发布的数据,2022年睿蓝汽车销量5.61万辆。到了2023年,其销量下降至3.8万辆,同比下降32%,成为吉利汽车旗下同期唯一销量下滑的子公司。

吉利汽车“放弃”睿蓝汽车无可厚非,但至少说明了两点:其一,在竞争态势激烈的市场环境中,吉利采用多头押宝的策略,这对资金的要求非常高,成功的机会和失败的代价成正相关;其二,吉利汽车和吉利控股的关系,也如同吉利系其他公司与吉利控股的关系一样,是眼花缭乱、错综复杂般的存在。

这或许还可以解释为什么,明明2023年吉利汽车销量越来越好,但股价却不尽如人意。

2023年,公司股价更是出现近23%的下跌,跌幅超过了恒生指数的同期表现。回看过去三年,吉利汽车股价最高约达35.83港元/股,今年甚至一度下探到7.24港元/股的低点。

02.转型红与黑:从转型不利到力争重回第一

中国汽车行业出了两位“福”字辈大哥,一位王传福,一位李书福,王传福执掌的比亚迪因为坚定新能源路线后股价一路高歌猛进,销量登顶第一;而李书福因为在路线上的踯躅却经历了一波三折。

转型不力一度是吉利汽车的标签。

实际上,从时机上看,吉利转型并不算迟。

早在2015年,李书福就高调宣布了“蓝色吉利行动”,说要在2020年实现新能源汽车销量占吉利整体销量90%以上。

但直到2023年,吉利新能源汽车销量也只有48.7万辆,同比增长了48.3%,在总销量占比也不过三分之一。

或许是为了鼓舞士气,李书福曾在谈到计划失败时说道:“这不是战略方向错误,也不是战略执行失败,而是历史时机没有成熟,外部战略条件没有形成。”

他还说“这样失败的例子比比皆是”、“我们不必为此沮丧”。

现实比李书福的话要残酷一些。销量不振不全是外因,它还反映出吉利从汽车产品设计到销售、再到整体战路的一连串失误。

不得不提的是,吉利在纯电架构和混动系统方面的动作缓慢,是一个重要原因。

相较于燃油车平台,电动车软件层面由于受制于传统的电子电气架构(EEA),没办法实现OTA(在线功能升级),装载的屏幕堪称鸡肋,算力和传输速度毫无体验感。纯电动平台由于搭配了更强的芯片和算法,可以让驾车成为了一种乐趣。

一个形象的比喻是,如果把燃油车比作是只能打电话和发短信的诺基亚,那么现在的智能电动车可以比作成初代iPhone。

所以在当时,油改电是大多数传统燃油车企转型的普遍做法。毕竟从零开始正向开发一个纯电平台架构耗时又耗钱,而且在市场和技术都不成熟的情况下推出充满了不确定性。大众纯电动高尔夫、朗逸和宝来都是类似的产品。

但吉利或许是因为贪恋燃油车时代最后红利,又或者因管理层下不定决心、技术的不成熟以及公司对时机战略的考量不充分等。

从2020年开始,中国汽车消费市场已经几乎全部转向全新专门设计的新能源车型,而吉利这边还没有成体系的建立整个新能源产品体系。

这带来的后果是,在“眼花缭乱”的中国智能汽车产品面前,消费者开始不再感冒吉利汽车。

也正是此背景下,其他一众自主车企、尤其是新能源领域龙头们营收和利润不断攀升,多次“蝉联”自主车企销量冠军的吉利开始了“逆行之路”。

不得已,吉利汽车终于走上了转型之路。

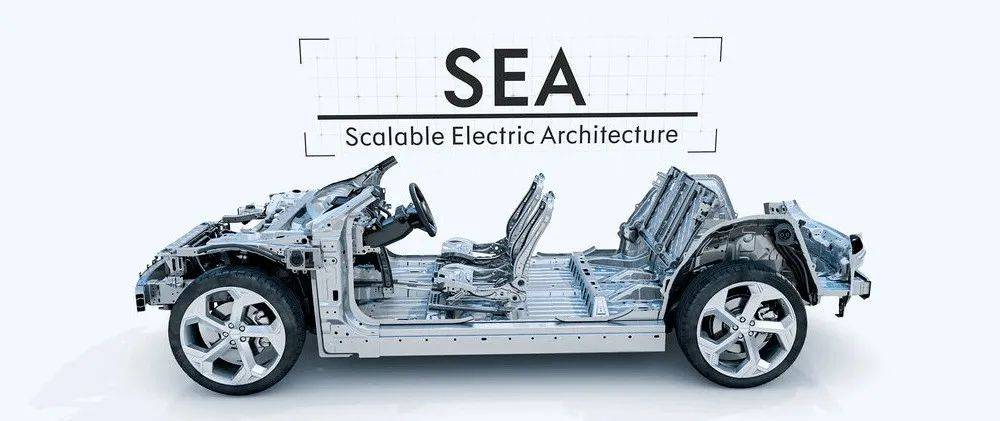

2020年,吉利与沃尔沃发布了全新的SEA浩瀚架构,宣布将投入4年时间以及180亿元资金,打造这个纯电动平台。

需要说明的是,在汽车生产过程中,往往会经历从单一车型开发到平台化生产,再到模块化生产的过程。

相比于平台化生产,模块化的优点在于可以覆盖不同级别的车型、更高比例的零部件共享以及更高的生产效率,但前提是必须要有足够的汽车销售量作为支撑,才能摊薄巨大的研法成本和较长的周期。

吉利的具体做法就是让旗下尽可能多的品牌都能用上SEA架构,包括极氪、几何、沃尔沃、领克、Smart等等,同时还利用SEA的技术优势和宁波杭州湾工厂为其他品牌提供技术支持或代工服务,对象包括百度、富士康等。

这也被外界再次调侃:吉利产品线比长城还长。

另一则就是2022年,吉利重新梳理两条路线:一是吉利品牌将基于全新的“雷神动力”系统,与比亚迪一样在混动市场中细分为“省油”、“性能”两条路线;二是重点发力新能源品牌极氪,主打高端化。

参考国内新能源市场的消费者实际反馈,这的确是一个不错的努力方向。以及从事后的数据来看,吉利汽车的转型也开始走向正轨。

财报显示。虽然吉利的新能源车渗透率仍然跑输大盘——2023年全年吉利新能源渗透率达29%,而全国市场的新能源车渗透率为31.6%,相差两个多百分点。

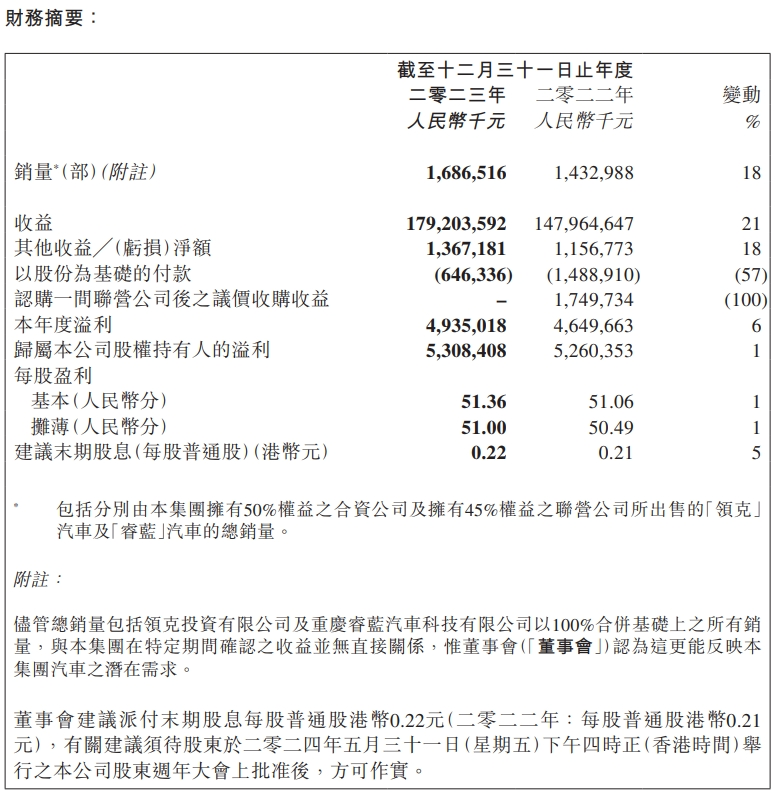

但面对2023年贯穿全年的汽车价格战,吉利汽车还算是交出了一份不错的成绩单:2023年实现营收1792亿元,同比增长21%,创下历史新高;净利润49.4亿元,同比增长6%。实现归母净利润为53.1亿元,同比增长0.91%。

与此同时,吉利还提出要今年完成190万辆的汽车销售目标,较2023年总销量增长13%。其中新能源汽车较2023年的销量增加66%。

在业绩说明上,吉利汽车的高管也表示,“我现在十分有信心,吉利汽车会在将来重新回到自主车企第一。”

03.背靠大树不好乘凉

时间回到2021年,吉利凭借3000亿港币的市值,加上之前收购欧洲豪华品牌沃尔沃的壮举,一度被誉为“自主造车一哥”。这无疑是吉利汽车的高光时刻。

但有心人发现,吉利控股在发展模式上正在发生重大转变。

吉利汽车创始人李书福上世纪九十年代初曾到海南做房产投机,赔得身无分文后,他说“自己只能做实业”。

2010年,李书福收购沃尔沃轿车,2015-2018年,吉利汽车的销量从51万辆,提升到了150万辆,一跃成为中国乘用车自主品牌龙头。这期间,李书福从未用过股权融资手段。

但进入2020年后,李书福却一反常态,在资本市场频频运作:

例如,2020年吉利汽车欲实现A+H的两地上市(被撤回),2021年沃尔沃汽车在瑞典上市,2022年极星和亿咖通先后通过SPAC方式在纳斯达克上市,2023年极氪在纽交所提交招股书,2024年路特斯通过SPAC在纳斯达克上市,雷达汽车、曹操出行、星纪魅族等公司接连传出拟上市消息,智马达Smart也开始了融资计划。

种种迹象表明,吉利控股似乎很缺钱。

而为什么吉利控股为何如此缺钱?是因为吉利控股正试图从产业资本跨向金融资本。

一个例子是,在吉利“蛇吞象”收购沃尔沃并沉淀5年后,吉利控股实现了大跃进式的发展,吉利汽车仅用了不到3年时间,销量从50万辆增长至近140万辆;吉利控股的营收规模从1600亿元翻倍至3200亿元;毛利率从16%提升至22%、净利率也达到至最高的近7%。

客观而言,这一并购取得了“1+1>2”的效果,在产业上取得了质的变化,吉利控股因此也就具备消化/偿还之前收购沃尔沃汽车债务的能力。

而也是从这时开始,整个吉利系开始不断复制吉利与沃尔沃汽车“1+1”的成功模式,其最终目标就是实现吉利与各个品牌之间“1+1>2”的协同效果。

但一个很容易被忽略的事实是,吉利与沃尔沃汽车的协同整合至少经历了3~4年的沉淀期,并且后者本身也具备完整的产业布局体系和成熟的品牌影响力及市场份额,但新收购来的标的未必就具备这些特点,很可能会导致它们需要更长的时间周期来实现成长。

从近几年国内汽车行业的格局来看,吉利控股的做法既是机会,也是危机。

从吉利控股的角度来看,其所掌握的产业体系和技术底座是支撑各品牌公司各自发展的核心基本盘,而各品牌的发展类似于跑马,只要能够成功跑出其中的部分品牌,吉利控股就能够再次实现规模上的进阶,那么也就能够再次消化/偿还这一轮的借款和债务。

但站在投资者角度看,这吉利汽车而言很难说是好事还是坏事。

因为这意味着作为吉利控股版图的一部分,吉利汽车身上承载着更多是大股东的冀望,参与价格战、推出更具性价比的车型产品矩阵是为了扩大销量、做大现金流。背靠大树显然不好乘凉。

又一个例子是,成立于2021年的极氪,定位于吉利汽车旗下高端纯电动汽车品牌,由吉利汽车和吉利控股集团共同投资,李书福亲任董事长,安聪慧任CEO。

但从2023年年初,吉利汽车便开始对于新能源战略做一系列调整。

去年2月,吉利银河正式发布,三款产品紧密上新,在新能源市场形成了纯电+电混、轿车+SUV 的产品布局。紧接着,4月份,与吉利品牌、领克品牌、极氪品牌并行的几何汽车宣布,更名为“吉利几何”,主打大众化纯电系列。

另外两个原有的新能源品牌,领克在2023年推出了多款搭载插电混动技术的新能源车型,极氪也推出了两款全新车型。

且不论在战略的远见和持续性,仅在新能源子品牌整合并向前奔跑过程中,由于前期投入巨大,市场竞争压力扩大,吉利汽车向新能源市场进攻的子板块业务持续承压,直到今天,部分品牌如吉利汽车旗下的极氪和领克都没有完成自我造血。

另一个例证是,近日发布的极氪009四座版本,这正是吉利汽车在新能源转型上踌躇不前的一个缩影。

在这场历史大潮中,机会和挑战都是均等的。吉利系这种模式到底是会凭借产能上的比较优势进入到全球化扩张阶段,还是会掉入到资本的陷阱中,真的很难说。

但可以肯定的是,吉利的每一步都需要小心翼翼,吉利汽车也是。