来源:游戏智库

2023年10-12月,是新冠疫情爆发后的第15个季度,也是新冠病毒被日本列为「5类感染病」后的第二个完整的季度。从9月份举办的TGS 2023空前火爆的人气就能够看出,日本游戏市场已经完全地常态化。

但是从日本上市游戏公司整体财报的表现来看,10-12月相比7-9月差了不是一点半点。宅经济红利彻底消失后,部分游戏企业业绩大起大落,进入“逆风局”。

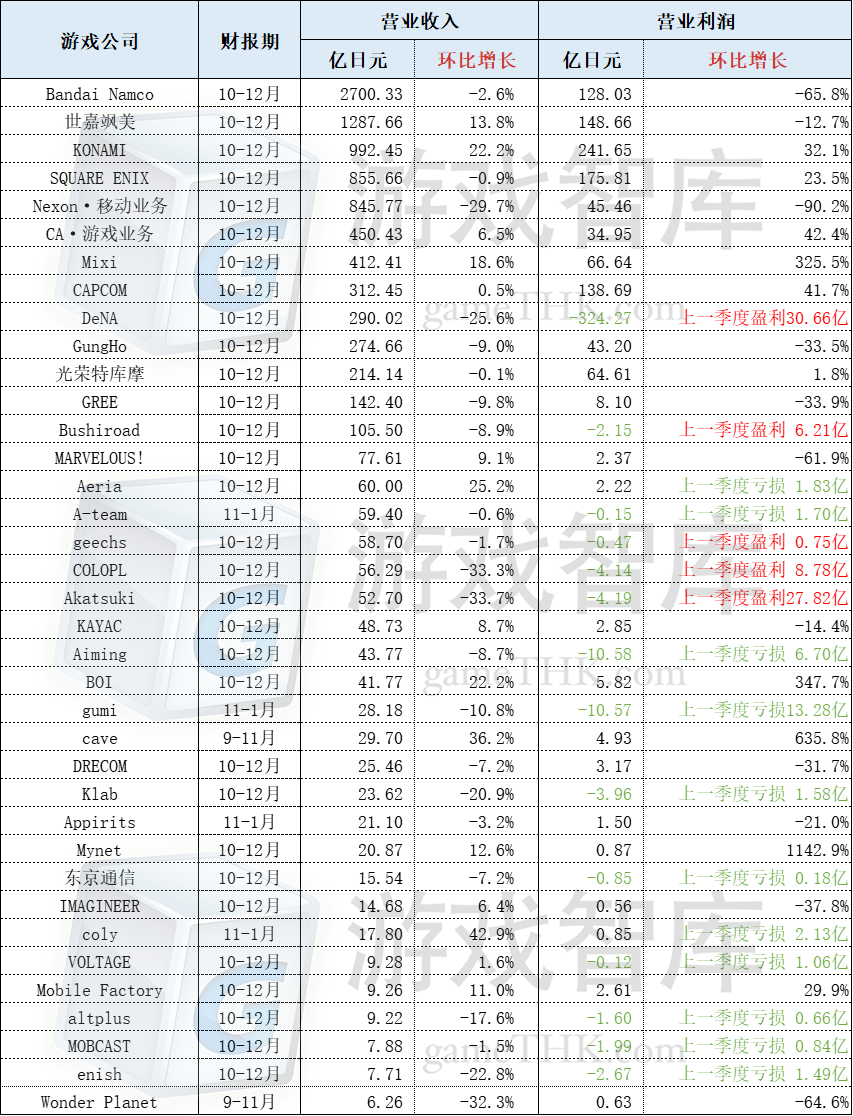

本文总结了2023年10-12月期37家日本上市游戏公司的财务报告。其中,Ateam、gumi、Appirits和coly的财报数据采用了2023年11月~2024年1月期的数字,cave和Wonder Planet采用2023年9-11月的数字。CyberAgent(CA)只统计了游戏事业的成绩。

37家游戏公司,按照营业收入从高到低

排列如下图所示:

《怪物弹珠》两家关联企业增幅领先,Nexon阴跌仍创纪录

用“一季度河东,一季度河西”来形容日本游戏上市公司的表现,一点都不为过。

从该季度的营收来看,37家企业中有15家实现环比增长,22家环比下滑,正好与前一季度相反。

在该季度企业的营收环比变化中,前一季度营收环比下滑最为明显的cave一跃成为所有企业中为营收增幅最高的那一家,达到36.2%。旗下Deluxe Games开发的《怪物弹珠》和《王者天下 乱》贡献巨大。特别是《怪物弹珠》在10月举办的10周年活动中大赚特赚,同时也助力其发行商Mixi,营业收入环比增长18.6%。

借助二次元人气手游《Memento Mori》一周年庆典的发挥,BOI 营收环比增长超过20%,成功止跌反转。虽然该季度市场宣传的花费有所增加,但大部分都被计入了前一季度,因此BOI表面上的营业利润数据也很漂亮。

被誉为日本叠纸的coly,我们很少提到。2023年1月至9月,这家以女性向游戏为核心业务的厂商陷入了严重的亏损泥潭,直到10-12月才依靠着媒体业务(非游戏业务)的超预期表现,转危为安。

移动网游方面,《募恋英雄 Stand My Heroes》早在今年4月迎来7周年,但是大版本的更新和活动并没有让游戏更上一层楼;核心产品《魔法使的约定》在达成700万下载量后,开通了新的章节,推出各种合作和4周年活动相结合。11月,《魔法使的约定》还公布了动画化的决定,带动了一定的人气;后续,女性向新作《BREAK MY CASE》将于5月推出。值得注意的是,这款产品离上线还很遥远时就已经搞了一连串的先行推广,被coly寄予了厚望。

营收规模较大的游戏公司中,表现抢眼的比较少。本季度营收超过100亿日元的13家游戏上市公司中,有多达8家环比出现了下滑,而前一季度这个数字只有4家。

Nexon 就是其中之一,但是其环比下滑属于正常操作,因为每年第四季度(10月-12月)都属于Nexon的营收低谷期。845.77亿日元的单季度营收,其实已经是公司第四季度的历史之最,但还是和第三季度形成了较大落差。

根据官方的说法,韩国《冒险岛》的市场推广中断带来了负面影响;中国市场《地下城与勇士》游戏内的经济平衡恶化,导致营收下滑。《FC ONLINE》也低于预期。如果要说亮点,日本市场《冒险岛》《碧蓝档案》和《潜水员戴夫》做出了贡献,但是日本市场对于Nexon的营收影响比较小。根据2023年Nexon的营收构成,按地区来分,韩国占比高达60%,其次是中国的24%,日本仅为3%,北美和欧洲6%,其他地区7%。

昔日算得上日本手游巨头之一的COLOPL 情况也不太好。如今公司的营收重任基本压在《勇者斗恶龙Walk》(COLOPL开发,SE发行)身上。《白猫计划》虽然经常与人气IP进行联动,但是营收上很难有大的起色。比如去年11月,即便是「咒术回战×白猫计划 NEW WORLD’S 咒术回战计划2」大型活动也只是推动《白猫计划》在App Store游戏畅销榜Top20待了三天而已。

COLOPL目前能做的就是“等”,等后续4款手游新作,以及10款买断制游戏的陆续推出。

37家游戏企业中,营收环比下滑最明显的是Akatsuki。又是巧得很,Akatsuki在前一个季度是唯一营收环比翻倍的企业。

准新游《蕾丝莱利安娜的炼金工房》(光荣特库摩发行)是9月23日上线的,在本季度10~12月期做出了充分的营收贡献,但是前一个季度由于核心产品《龙珠Z爆裂大战》在全球市场的活动中取得了优异的成绩,导致本季度营收环比下滑33.7%。不过,目前可以肯定《龙珠Z爆裂大战》在后一个季度拿出了全球顶级的表现,Akatsuki等于是已经预定了又一次的爆增。

单季度14家亏损,中游企业亏损暴增,DeNA陷入苦战

营业利润方面,37家游戏企业中只有14家增加利润(包括赤字幅度的缩小),23家减少利润,非常不乐观。

像是Mixi、BOI、cave和Mynet本季度营业利润环比增幅显得过于夸张,分别达到325.5.5%、347.7%、635.8%和1142.9%。日本这类环比经常出现“V字形反转”的企业不在少数,季度与季度之间的营业利润差值过大,这一点和国内游戏企业完全不同。

相比之下,CA 获得了比较正常的42.4%的涨幅,这主要源于两款新游《咒术回战幻影夜行》和《最终幻想7永恒危机》的撑腰。拿《咒术回战幻影夜行》来说,超过150万的预注册人数,以及11月、12月几乎都稳定在App Store游戏畅销榜的成绩,确实称得上2023下半年“最强新游”的称号。

不过可惜的是,这两款新游都是以和其他公司IP方共同运营的合作方式进行,很难期待获得像自研自发的《赛马娘》那样爆炸性的业绩贡献。

传统主机游戏6强(万南、世嘉飒美、SE、KONAMI、CAPCOM和光荣特库摩)中KONAMI和CAPCOM表现不错,我们在《日本主机游戏6强奇观:万代数字业务利润见底,科乐美却靠体育手游赚翻》一文中进行过详细解读。

这一季度出现亏损的企业,在统计的37家业中达到14家,比前一季度又多出了3家。日本市场已经连续很多个季度,亏损的企业数量维持在两位数了。

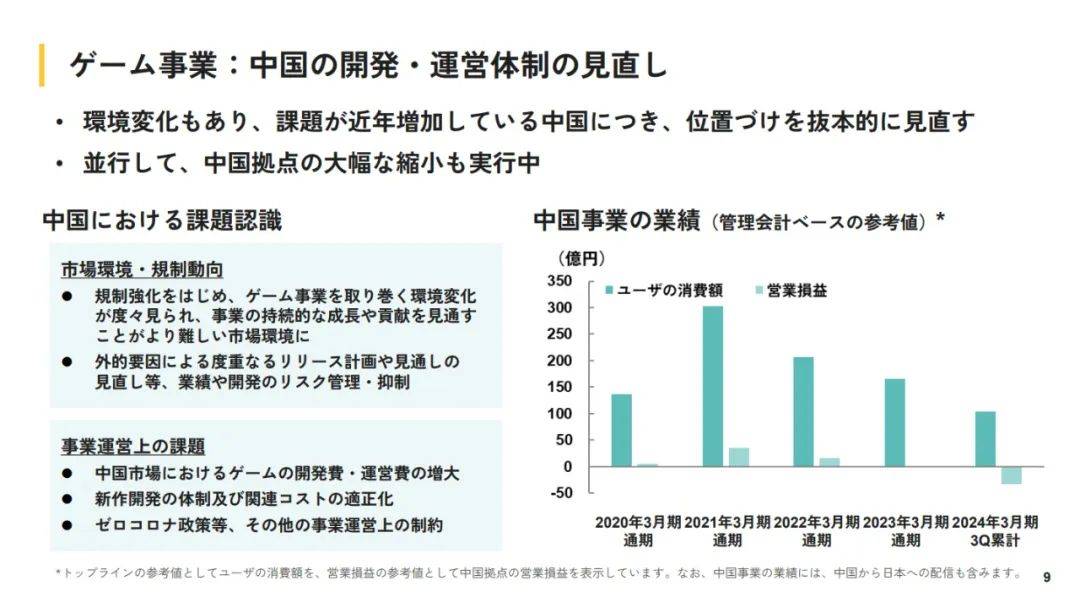

头部企业当中,DeNA的亏损数据非常扎眼。超过300亿日元的亏损,基本都是拜游戏业务所赐。今年3月初在国内社交平台脉脉上,有备注为“DeNA中国员工”的用户透露公司正在进行裁员。其实,在2月份DeNA日本总部的财报说明会上,岡村信悟社长就用了比较大的篇幅来重新审视中国手游市场的环境变化,并透露开始着手缩小中国业务规模。

根据财报说明会的资料,DeNA中国的业务在过去的4个财年都实现了盈利,其中2021财年3月通期(2020年4月~2021年3月)表现为最佳。但是按照2024财年3月通期的前三季度的数据来看,继续保持盈利难度相当之大。

根据DeNA的新方针,未来将以日本为中心进行游戏研发,以降低研发的风险。另外,DeNA计划在2025年3月底之前,推出3款新游。

比DeNA巨亏更令人惊讶的是,这一季度多家中游企业出现了由盈转亏。包括前文提到的COLOPL、Akatsuki,以及geechs和Bushiroad。算上DeNA的话,本季度环比由盈转亏的游戏企业一共有5家,而扭亏为盈的企业只有2家(Aeria、coly)。

Bushiroad单季度亏损是比较罕见的。拆分来看,TCG板块《黑白双翼》日本版和英文版输出比较稳定;但是《卡片战斗先导者》有点尴尬。10至12月正好处于《卡片战斗先导者 will+Dress 第三季》动画结束,以及《卡片战斗先导者 DivineZ》动画开始之前,等于是和影游联动完美错过;《影之诗EVOLVE》也比预期的成绩疲软一些。

数字内容板块,移动游戏和前一季度一样低迷,并有产品停运;而主机游戏方面,至少迎来了Front Wing开发的视觉小说《GINKA》等2款产品的发售。

不知道是不是因为移动游戏拖了后腿的关系,后续Bushiroad希望通过全新主机游戏(特别是视觉小说游戏)的发售来创造和强化公司的IP,与此同时收缩移动游戏业务线,改善营业利润。因此,后两个季度Bushiroad一口气规划了12款主机游戏,包括《无职转生 ~到了异世界就拿出真本事~Quest of Memories》、《全职猎人 NEN×IMPACT》、《期待在地下城邂逅有错吗》IP新游、《LoveLive!虹咲学园学园偶像同好会》IP新游(未最终命名)等等。

37家游戏公司按营业收入和营业利润的增减分类如下:

增收增益(11):KONAMI、CyberAgent、Mixi、CAPCOM、Aeria、BOI、cave、Mynet、Coly、VOLTAGE、Mobile Factory;

增收减益(4):世嘉飒美、MARVELOUS!、KAYAC、IMAGINEER;

减收增益(4):SQUARE ENIX、光荣特库摩、A-team、gumi;

减收减益(18):万代南梦宫、Nexon、DeNA、GungHo、GREE、Bushiroad、geechs、COLOPL、Akatsuki、Aiming、DRECOM、KLab、Appirits、东京通信、altplus、MOBCAST、enish、Wonder Planet。