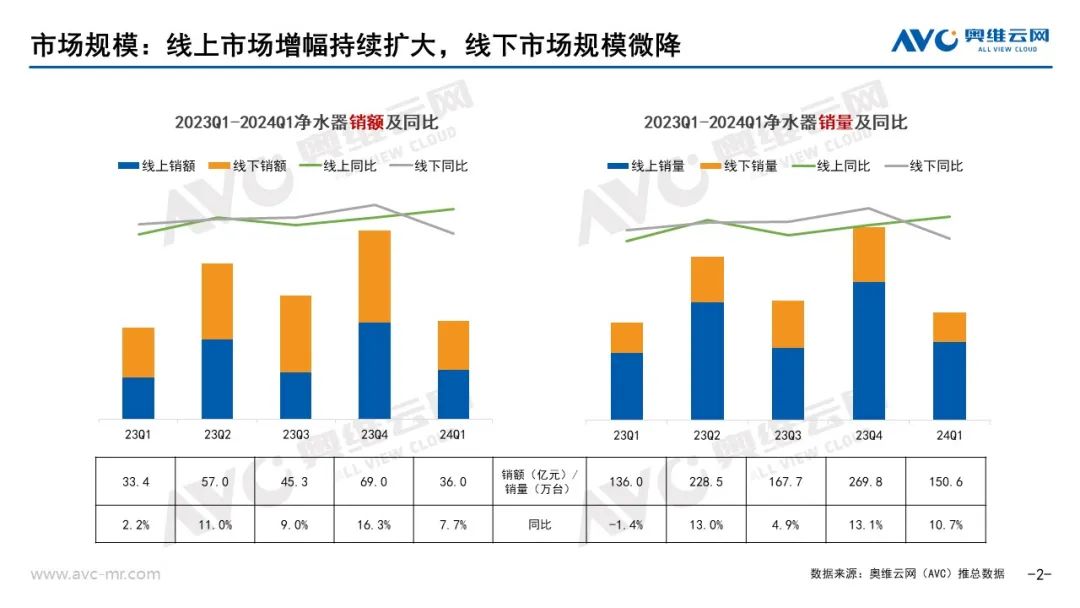

中国家用净水器市场迈入复苏阶段,奥维云网(AVC)推总数据显示,2024年一季度净水器零售额36亿元,同比增长7.7%,零售量150.6万台,同比增长10.7%。其中,线上规模增速保持增长态势,由于去年同期疫情放开后需求急速释放,同期高基数下线下规模微降。

外部政策利好,净水器市场愈发规范

“以旧换新”政策出台,将会推动家电存量市场的更新换代。在政策实施落地中,目前看到有地方和渠道把净水器纳入到“以旧换新”的名录中,这对于后续纳入净水器品类的“以旧换新”政策落地更具有示范作用,有利于推动净水器市场的发展。

此外,《家用和类似用途饮用水处理装置》于今年4月起正式实施,《节约用水条例》是我国首部节约用水的行政法规,于今年5月起正式实施,为净水器市场中产品升级指明了方向。

内部市场多点开花,净水器市场增长动能犹在

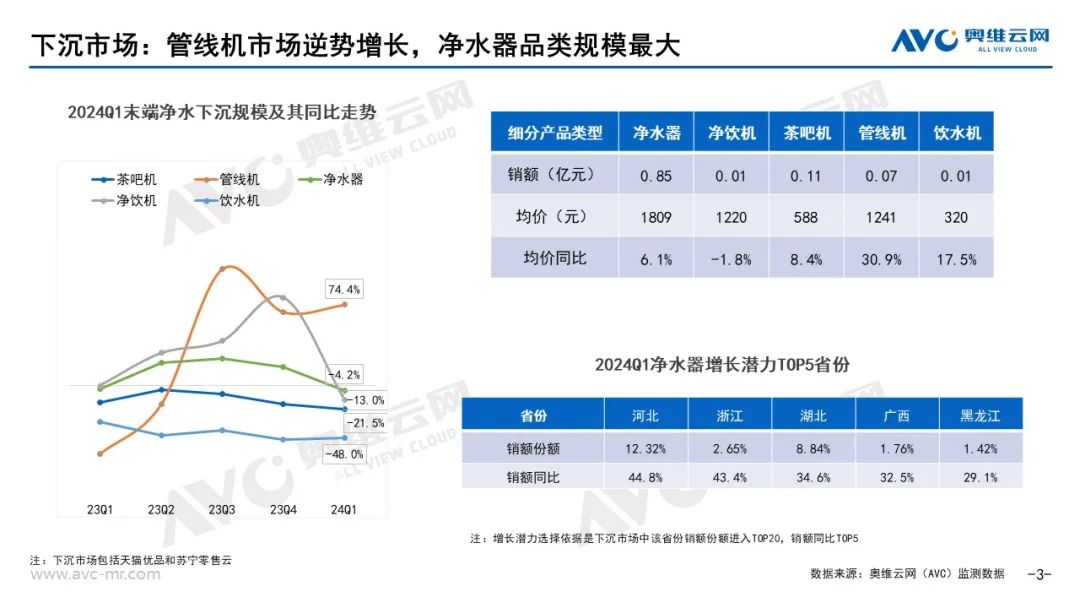

从渠道分布来看,线上市场保持增长,其中抖音电商市场规模继续扩大,奥维云网(AVC)监测数据显示,2024年一季度抖音电商净水器零售额1.1亿元,同比增长126.2%,零售量9.6万台,同比增长155.3%;线下市场中TOP渠道的需求仍在增长,分到市场级别能够看到T2市场更显增长韧性;下沉市场中整个末端净水市场除管线机外规模都出现下滑,其中净水器规模最大,侧面反应出下沉市场对加热净水是存在一定需求,企业可以加大下沉市场中净热一体净水器和管线机的投入布局。

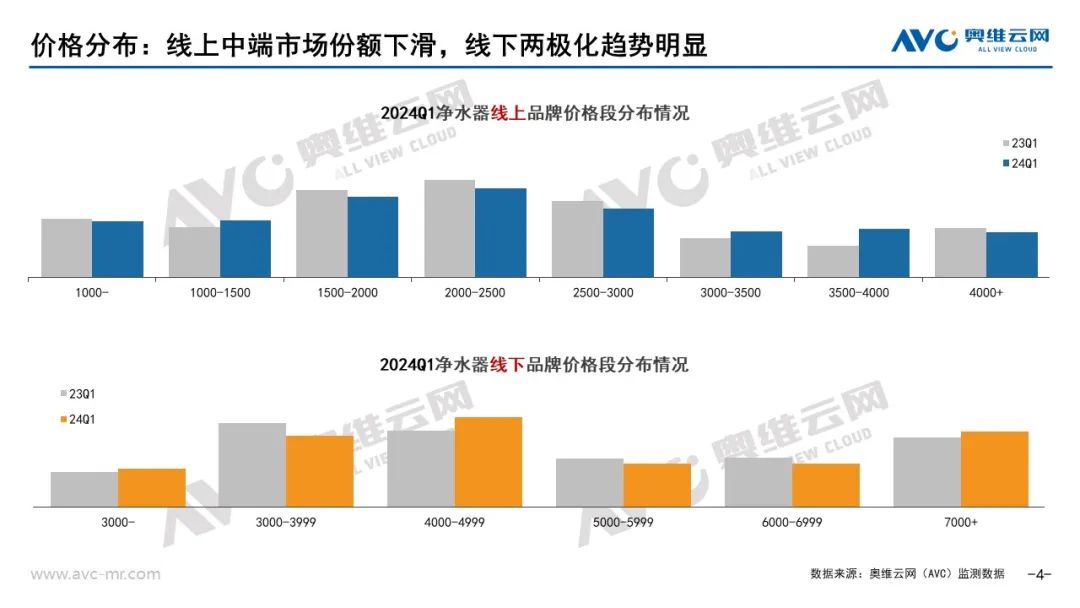

从价格分布来看,线上1000-1500元价格段份额增长,很多企业在中低端市场加大产品内卷;中端1500-3000元市场份额有所下滑;品牌加大净热一体产品的投入,在2024年一季度延续23年的发展趋势,3000-4000元价格段份额同比增加。线下价格呈现两极化趋势明显, 2024年一季度线下品牌数量迅速走高,品牌竞争加大,中低端市场份额增长,在高端市场上企业不断进行产品迭代,份额继续提升。

从产品端来看,净水器还是围绕两大产品趋势做升级:

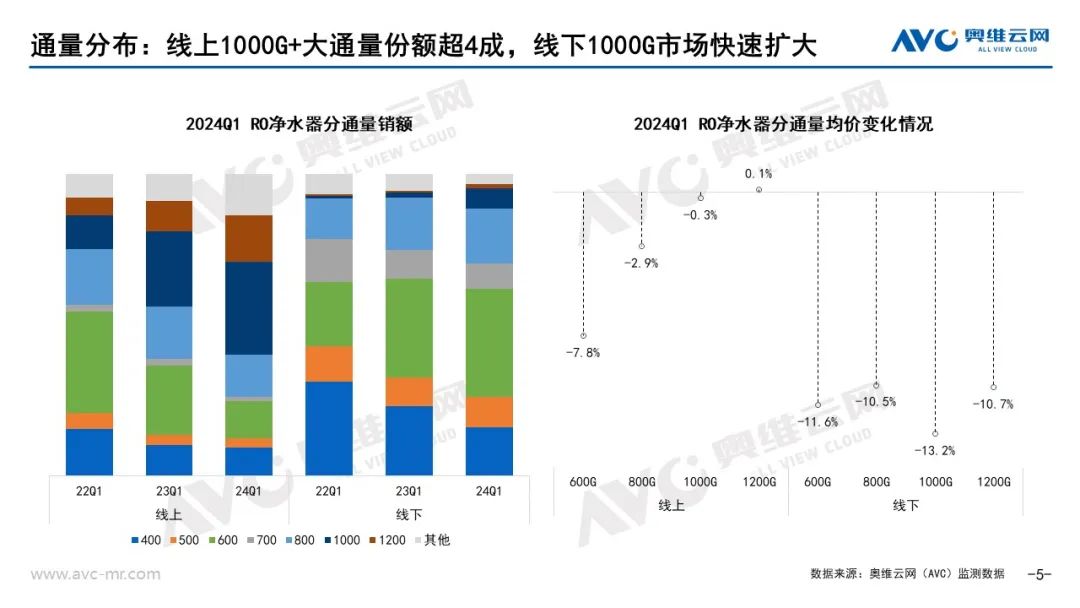

通量继续迭代:奥维云网(AVC)监测数据显示,2024年一季度线上RO净水器中1000G+1200G销额份额为46.2%,同比提升11.4%,线下RO净水器中1000G+1200G销额份额为7.9%,同比提升5.5%,线下大通量市场加速扩张。

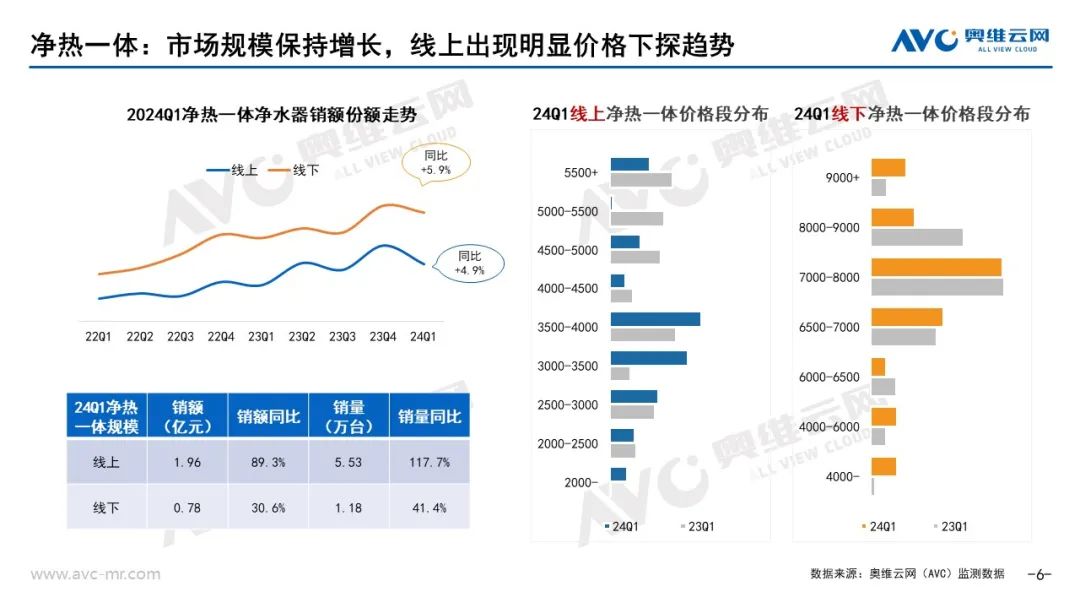

净热一体市场稳健发展:奥维云网(AVC)监测数据显示,24年一季度线上净热一体净水器销额份额为13.4%,同比增长4.9%,线下净热一体净水器销额份额为25.5%,同比增长5.9%。随着品牌加快入局净热一体净水器市场,线上出现明显价格下移趋势,线下低端市场份额也出现增长。

除此之外,在通量升级和净热市场发展的基础上,随着用户健康意识的崛起,净水器在健康方面也在不断做加法:

推出含矿物质净水器:用户对饮用水水质健康更期待,除了原有保留矿物质的纳滤技术,在RO净水器中添加含矿物质滤芯或者膜成为企业布局含矿物质净水器的另一方向,推出含矿物质净水器的企业数量逐渐增多。

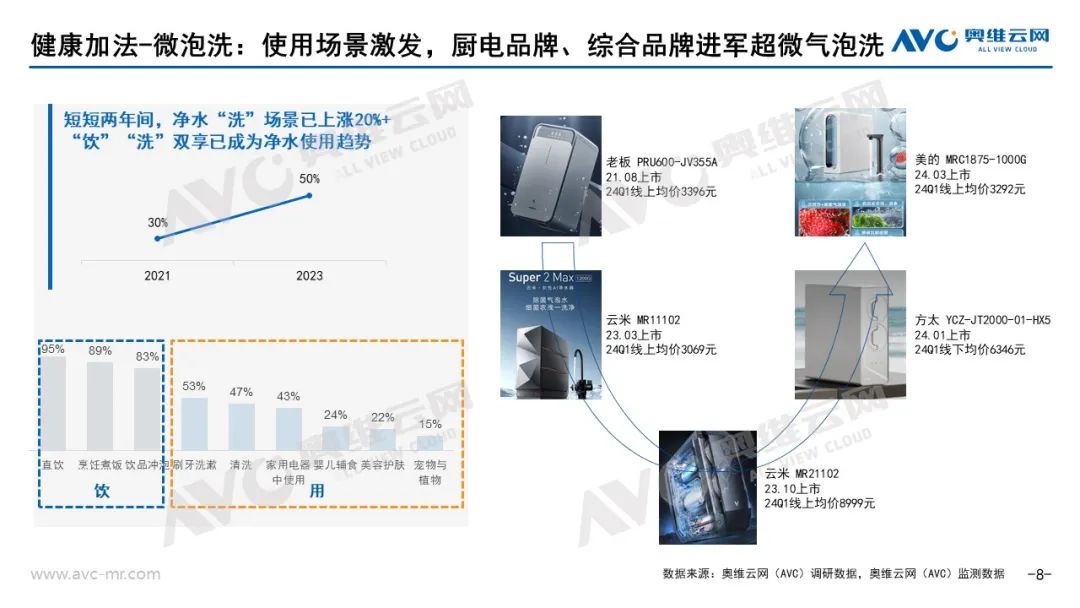

增加超微气泡洗功能:在净水器“饮”“用”双享的大趋势前提下,对于“用”净水这一场景的开发,更多厨电、综合品牌抓住消费者用净水器洗果蔬的这一场景,推出含超微气泡洗功能的净水器,丰富净水器在日常生活中的使用场景。

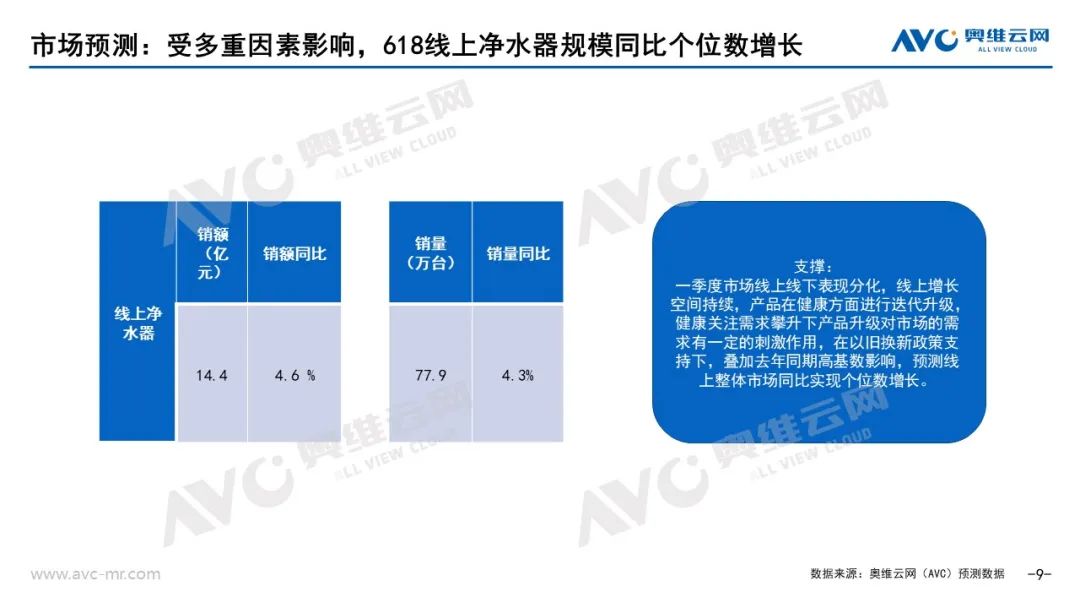

市场预测:外部政策引领,内部市场持续升级,健康意识勃发下净水器市场持续渗透,奥维云网(AVC)预测数据显示,2024年618期间,线上净水器零售额为14.4亿元,同比增长4.6%,零售量为77.9万台,同比增长4.3%。