来源:市值观察

一半海水,一半火焰,这或许是2023年中国厨电产业最真实的写照。

一方面,存量市场还在继续,竞争烈度仍在升级,中小品牌正群体性隐入尘烟;另一方面,厨电依然是五大家庭消费场景中最有想象力的那个,3000亿远期空间的长逻辑从未被短期变化所改变。

沉舟侧畔千帆过,病树前头万木春,伴随大量长尾品牌淘汰出局的,是头部品牌重新创设未来。平静的水面下,波澜已经涌起。

01、过去未去,未来已来

没有大起大落,维持区间窄幅波动,这是2018年以来厨电市场一以贯之的主基调,2023年这一趋势依然在延续。

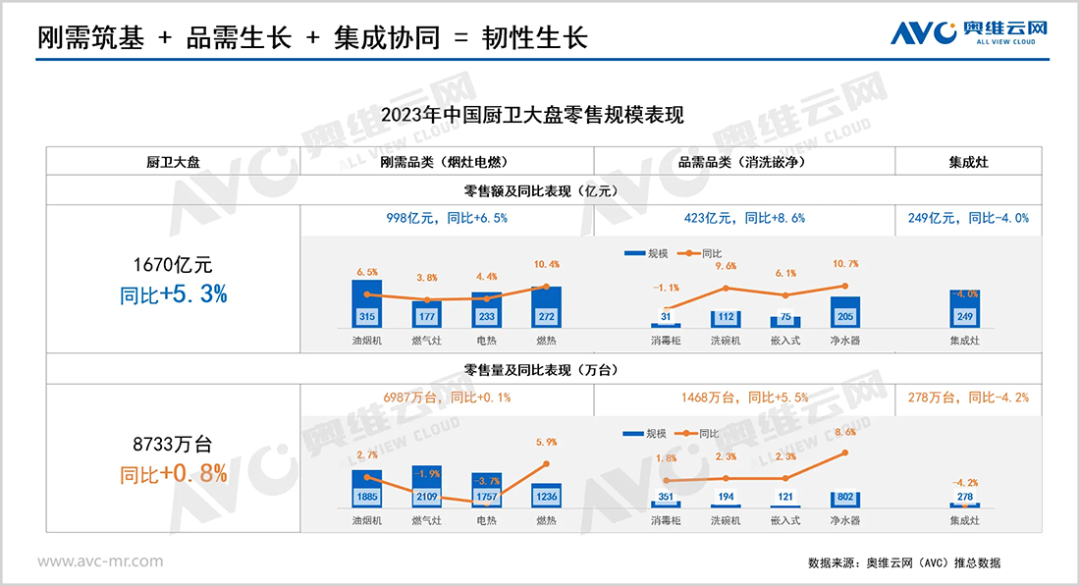

奥维云网(AVC)数据显示,去年中国厨卫大盘零售量8733万台,同比微增0.8%,零售额1670亿元,同比增长5.3%。

然而,存量博弈的结果却并非集体承压,而是两极分化愈演愈烈,是“有人辞官归故里,有人星夜赶科场”。

据老板电器最新财报,2023年,公司实现营业总收入112.02亿元,同比增长9.06%,归母净利润17.33亿元,同比增长10.20%,增速近乎于厨电整体大盘的一倍。与此同时,老板电器经营活动产生的现金流量净额为23.92亿元,同比增长22.99%,净现比为138%,可见公司去年利润表的质量也是比较高的。

如果把时间拉长,头部公司这种穿越周期的能力体现的则更加明显。比如,即便在厨电调整最剧烈的2017-2020年,整个行业一度陷入负增长,但老板电器的营收、归母净利润年均复合增速却依然分别达到5.02%和4.36%。

具体到各细分品类,多年以来一直延续老板电器和方太双雄并立的局面,其中老板电器始终毫无悬念的稳坐“铁王座”。

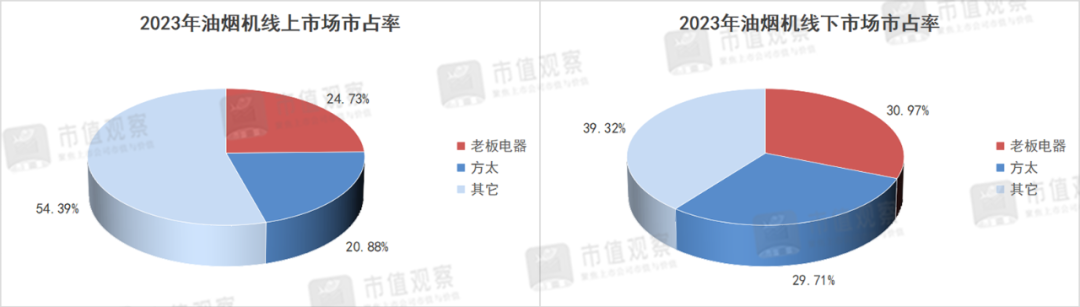

以厨电核心单品油烟机为例,2023年,老板电器和方太在线上市场的市占率分别为24.73%和20.88%,同比分别提升2.51pct和0.82pct,线下市场老板电器和方太的市占率则分别为30.97%、29.71%;再比如燃气灶,以零售额计,老板电器线上和线下市场份额分别为24.46%和30.02%,均排名第一;还有线上厨电套餐,老板电器零售额市场份额31.47%,烟灶两件套市场份额32.86%,均排名行业TOP1。

2019年至2022年,在国内厨卫大盘规模整体下滑229亿的背景下,9家厨卫上市公司的营收逆势增长了161亿。而作为博弈的输家,那些低质与低效的后排企业只能交出市场。

据奥维云网(AVC)的最新数据统计,从2019年到2023年,油烟机线上市场中低端市场、中低端市场、中高端市场、高端市场参与的品牌数量分别减少了84个、29个、17个和5个。

马太效应一旦形成就不会轻易终止,在没有足以颠覆全局的变量出现之前,厨电产业的稳态格局几乎不再可能被打破,产业集中度还将继续提升,领先者一步领先、步步领先,落后者一步落后、步步跟不上。但是,如果整个行业继续维持存量竞争,那么头部企业保持增长的唯一路径就是寄希望产业集中度永远在提升,但这显然是不现实的。

任何一个行业,其竞争格局的演变从来都不是一蹴而就的,而是有明显的节奏和规律。以白电为例,CR3(格力、美的、海尔)市占率达到60%以后,产业集中度虽还在提升,但速率已明显放缓。厨电也面临同样的问题,2020年以来头部品牌借助渠道变迁的机遇快速抢占市场,行业随即转入“K型”发展阶段,但这种红利究竟还能吃多久谁也不知道,一旦趋势放缓,哪怕是头部企业也势必会面临新的增长瓶颈。因此,大家都不想躺在功劳簿上睡大觉,存量调整的第六个年头,看似不温不火的厨电市场,实则正在酝酿一场新的变局。

2023年下半年,各大厨电品牌纷纷落地新概念,老板电器将企业定位更新为“烹饪全链路整体解决方案提供商”,三翼鸟发布“全嵌智慧厨房”概念,COLMO提出“家庭社交中心”概念,华帝提出“净洁厨房体系”,方太提出高端全场景化厨电解决方案。

仔细研究会发现,所有这些品牌的转变背后有一个共同点,大家普遍认识到目前的发展路径已进入尾声,在红利消失前必须找到新的增长极。

虽然都是在为未来寻找可能与出路,但这两种选择所代表的发展模式以及未来可能的发展路径却是截然不同的。

02、报时人与造钟师

1994年,美国著名管理学家詹姆斯·柯林斯和杰里·波拉斯合作完成了企业管理领域的皇皇巨著——《基业长青》。

为写此书,两位作者分别从《财富》500强和《企业家》500强企业中精心挑选了700位CEO进行访问,又从200家具有代表性的公司中选出18家重点跟踪调查,这些企业最早的创立于1812年,最晚的创立于1945年。经过一番旷日持久、声势浩大的深度研究,作者得出了一个足以影响管理学历史进程的结论:

那些能穿越周期的企业通常都是“造钟师”,而不是“报时人”。

“报时人”与“造钟师”的最大区别在于,前者依然延续旧发展模式,倾向于用产品打天下,后者则致力于构建一个全新的产业发展范式,这种新范式是基于对旧范式的完全包含,并在此基础上还有进一步的质变性跃迁。

从功能机到智能机是一次范式转变,因为智能机完全继承了功能机即时通讯的功能,并在这个基础上进一步嫁接了移动互联网的成果,苹果在其中扮演了“造钟师”的角色;从燃油车到智能电动车也是一次范式转变,因为后者已不再单纯是帮助人实现位移的工具,而是充当了人类的第三智能空间,这一阶段的“造钟师”是特斯拉;相较于那些追求横向品类延伸的厨电品牌,从单一硬件商转为烹饪全链路整体解决方案提供商的老板电器也越来越像中国厨电的“造钟师”。

根据《市值观察》对老板电器长期的跟踪关注,从发布数字厨电那时起,公司就已经在酝酿推动一轮产业变革,只不过当时根本看不出是在建构一套新秩序,现在随着整体发展框架不断完善,这种转变范式的意图已经越来越清晰。

比如,公司现在依然将硬件作为切入市场的载体,但产品已不再局限于此,还有软件和内容;依然聚焦烹饪场景,但服务范围不再只是烹饪中,而是囊括了烹饪前、烹饪中、烹饪后等全链路;依然追求企业个体发展,但又多了一层携手生态共创共生;依然坚持科技驱动发展,但同时也开始强调回归烹饪的人文价值。

“报时人”与“造钟师”本质上并无绝对的好坏与高低之分,只是在产业各个发展阶段有不同的价值体现。当行业处于中继阶段时,“报时人”因务实而更有优势,但当行业进入大转折时代,具备破坏性创新能力的“造钟师”显然更有潜力。

03、从满足需求到创造需求

当下的厨电行业具有鲜明的两面性特征。

一方面,烹饪需求永不落幕,特别是像中国这种拥有深厚饮食文化的国度,据国家统计局数据,2023年全国餐饮收入达到52890亿元,同比大幅上升20.4%。随着经济不断向上发展,对美食的需求势必会被进一步激发和释放,只要能让越来越多的人爱上烹饪,3000亿市场规模可能并不是厨房场景的终点。

另一方面,中国整体已经告别商品短缺时代,取而代之的是内卷与过剩,这是几乎所有行业共同的难题,非厨电所独有。在这种背景下,还停留在过去的产品竞争思维中注定不是长久之计。对此,身处其中的企业家可能最有感知,从2022年开始,老板电器总裁任富佳就多次在不同场合疾呼,行业要放弃造物思维,不要为了创新而创新,更不要在产品上无效内卷。

然而,无论是高频升级产品性能,还是横向拉通全屋品类,本质上都还没有跳出争夺存量用户的零和博弈陷阱,并不能真正把整个市场的盘子做大,进而重新开启一个增量时代。厨电产业现在最需要的其实是创造需求。

只要能创造需求,就能扩大市场。如果现在手机产业依然停留在功能机时代,那么很多家庭,尤其是基层地区的家庭,可能全家只要一部手机就可以,用以完成对外联络和通讯即可。然而当整个行业过渡到智能机时代,人类的衣食住行全部沉淀于一部手机上,市场需求与空间就完全不可同日而语了,即便不参与商业活动的农村家庭主妇也要人手一部手机,因为需要用来刷抖音,需要和子女视频通话,需要进行移动支付。

厨电也是一样的道理,假设中国现在有1亿人在做饭,如果厨电企业通过自己的努力能让2亿国人进入厨房,那么行业空间将就地翻一倍。而要想创造需求,首先就必须跳出原来发展模式的束缚,只有破才能立,这个时候像老板电器这种企业的优势就体现出来了。

举一个简单的例子,近几年老板电器基于对烹饪的重新理解开辟了数字厨电赛道,数字厨电不再是一个简单的硬件,而是基于生成式大模型构建的一个软硬生态一体化的解决方案,可以为每个人提供专属的贯穿烹饪全链路的个性化体验,不仅能有效降低烹饪门槛,解放生产力,还能实现千人千面的烹饪创作需求。有了数字厨电的加持,原来不会烹饪的现在可能就可以上手了,原来会烹饪的现在则可能有更多的烹饪欲望,新的需求从中就诞生了。

站在当下来看,老板电器这种探索最后究竟能否转换成产业空间的扩容还很难说,但大方向肯定是没问题的。如果所有企业都能朝这个方向努力,众人拾柴火焰高,厨电产业通过创造需求来引爆市场的局面也就指日可待了。

这是一个强制进步的时代,产业发展的脚步不会为任何人停留,中国厨电已经进行了长达5年以上的周期调整,这种横盘在历史的坐标系中注定不会是常态。技术的进步,思维的革新,需求的激发,所有这些因素都在加速催化新一轮厨房革命的到来。

就像躁动于母腹中的一个快要成熟了的婴儿,中国厨电的新生,可能就在眼前了。