文 / 七公

来源 / 节点财经

每年4月底,都是上市公司密集披露年报期。

4月25日,基因测序仪龙头华大智造(MGI)公布2023年业绩,营业收入、归母净利润均有所下滑,也因此受到一些质疑。

其实,站在财务的角度,营收或利润的增减都只是表象的泛泛结果,是报表呈现的暂时性、过去时态的数据。

对市场来说,重要的是穿透肌理,真正洞悉它背后的东西,比如为何“赚少了”?基本盘有无动摇?未来的成长性怎么样?尤其还要关注高科技企业的“灵魂”—知识产权。

01.基本盘怎么样?

因为众所周知的缘由,华大智造的业绩在2020-2022年显著抬升。故而,近一年的增长速度与此前相比确实相差较大,市场进而出现了部分对公司2023年及2024年第一季度业绩“不及预期”的评价。

在节点财经看来,这有失公允。毕竟,短期利好不能左右长期趋势判断。

要判断华大智造的长期趋势,首先还得从基本盘说起,即基因测序仪业务。

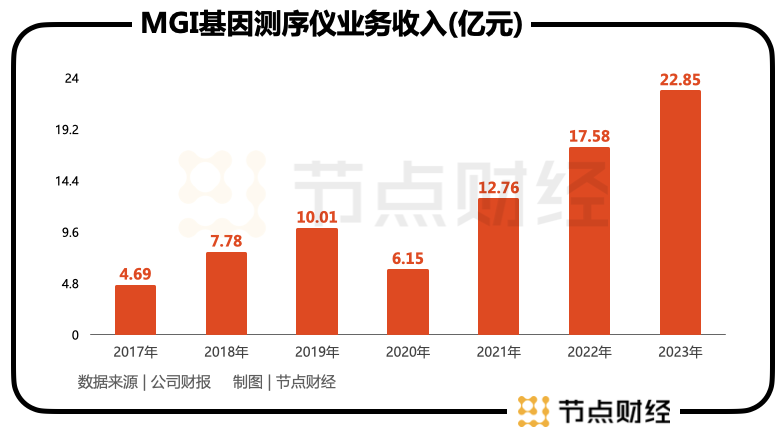

2023年,华大智造的基因测序仪业务收入再创历史新高,同比增速超30%,达到22.91亿元,总营收占比达78.7%。

高增主要来自两股力量的驱动:新增装机854台,同比增长41.39%,拉动仪器设备收入至8.98亿元;配套试剂耗材录得收入13.54亿元亿元,同比增长38.31%,占基因测序仪业务收入的比重接近60%。

值得注意的是,华大智造试剂耗材占比从2019年的23.71%提升至2020年的59.51%,其后便一直稳定在60%左右,对比国际基因测序设备巨头illumina(因美纳)约60-70%的水平,双方基本在一条水平线上。

不难洞悉,华大智造在提供测序仪的同时,正通过耗材产生源源不断的增值收益,加速其向“卖铲人”转变,类似英伟达、高通、博世在产业链扮演的角色。

这就好比建造了一个巨大的收入蓄水池,基因测序仪器带动相关耗材齐头并进,两个进水口不停给华大智造“供水”。

而就刚刚结束的2024年第一季度,华大智造的基因测序仪业务继续增长4%,达到4.49亿元。

拉长视线,抛开疫情第一年,华大智造的基因测序仪业务一直保持上行态势,并没有受到外力干扰,展现出内在的稳定性和韧性。

2023年,华大智造基因测序仪业务的毛利率达63%。另据灼识咨询的数据,2023年全球基因测序仪新增装机总数超4500台,按照该口径计,华大智造的市场份额约为18.7%,相较2022年12%市场份额提升了6.7%。

这意味着,公司创收创利的中枢非常稳健,且逐年夯实,这正是华大智造穿越周期的底气和勇气。

探幽索隐,则要聚焦到科创“第一性原理”,也即我们前文所说的高科技企业的“灵魂”—知识产权。

2023年,华大智造研发投入合计9.1亿元,同比增长11.74%,占营业收入的比例为31.26%;新申请专利及软件著作权461项,获得专利授权及软件著作权登记共283项,其中发明专利118项,包括核心原材料研发、关键器部件研发、关键工艺突破、重大领域拓展、人工智能算法等。

由此,华大智造实现了以技术优势领衔基因测序行业主要领域,也为后续的更好、更快发展奠定坚实基础,亦推动生命科学领域多学科全产业链深度融合。

与此同时,公司还完成了对核心原材料的自主可控,并针对酶和dNTP等关键原材料建立规模化自产能力,针对光学元件等关键部件实现区域化供应链体系;打造全球性、区域化生产供应与物流交付网络,依托深圳、武汉、青岛、里加等7处生产基地与全球9大仓储中心,提升供应与交付效率。

双管齐下的举措,让华大智造拥有多场景切换,多维度防御,多通道互补的运营版图,更强化身段的柔性、弹性,进可攻退可守,且打开更多盈利窗口。

再说回净利润。华大智造解释到本期预亏主要原因为:上年收到Illumina支付的3.25亿美元净赔偿费导致前期基数较大;实验室自动化产品需求萎缩导致毛利贡献下降;为保持自身技术先进性以及全球化销售布局,公司研发及销售投入有所增长。

赔偿费属于非经常性损益,即一次性、偶发性的收入,只是报表上的“过客”,没必要过分关注;实验室自动化产品需求萎缩与新冠疫情有关,这实质上是企业恢复常态化经营的利好信息;至于研发和销售投入,对高科技企业来说,敢于不计一隅得失抬头追光,本质上是对未来的长线思考和布局,为未来蓄势。

02.击球区出现了吗?

芒格说,宏观是我们需要承受的,微观才是我们有所作为的。换一种说法,我们无法左右宏观,比如疫情这种不可抗因素,但我们可以通过把握微观层面企业的阿尔法值,捕获投资机会。

至于要如何把握,不外乎基本盘和成长力两个点。我们从三个维度,来分析华大智造面向未来的成长力。

先看市场空间。

生命科学是全世界公认的21世纪科技大方向,各国竞相押注的板块,测序仪作为生命科学领域最富权重的高端设备和底层工具,集合了趋势的动能+马拉松的长度+马里亚纳海沟的深度,华大智造所处赛道的高景气度毋庸置疑。

而其立足国内,布局全球,属于典型的双轮驱动。

国内市场,在国产替代浪潮下,华大智造喝上“头啖汤”是大概率事件,实际上其各项数据已佐证。

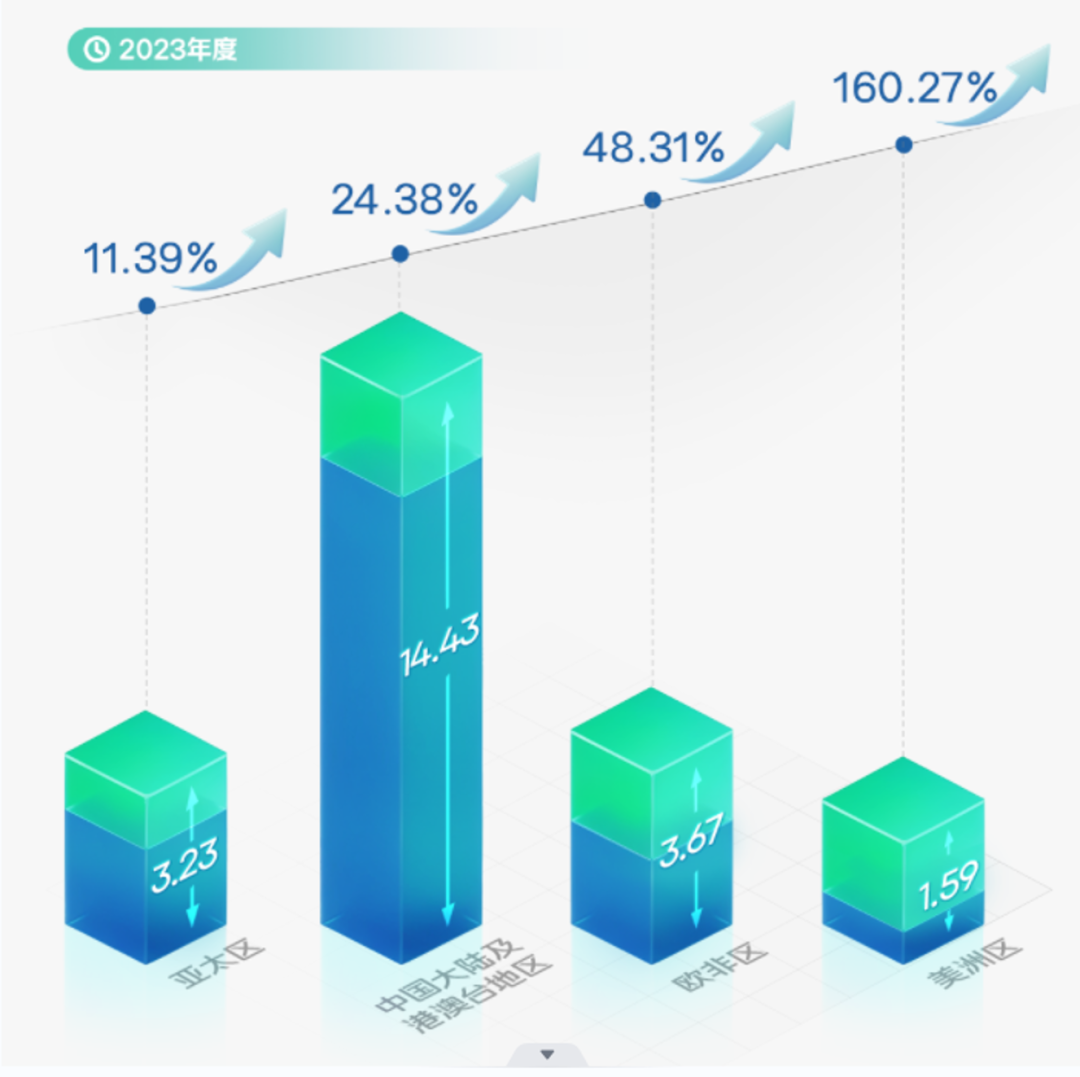

国际市场,早自2017年,华大智造就启动出海征程。2023年,公司加速推动产品注册或认证覆盖多个市场,在全球范围内新增医疗器械资质证书84项,新增产品资质证书142项,累计获取资质证书329项,实现了中国、欧盟、日本、韩国等地区90多个市场准入。

截至2023年底,公司业务遍布六大洲100多个国家和地区,基因测序仪业务在海外录得收入约8.49亿元,同比增长41.82%,占基因测序仪业务板块的比例相比2019 年度增长超25%,测序业务覆盖近70个国家或地区。

也就是说,华大智造的服务边界进一步扩大,逐步向一家具有国际影响力的生命科学技术平台型公司演进。

这里的关键词在于“平台型”。众所周知,公司有工具型和平台型之分:前者是被动的、单向条和限制范畴的活动,后者则是主动的、几何式和高附加值的无限循环模态。

换言之,华大智造的生命力内涵裂变、自进化、自适应、源头活水等特质,它的成长可能会遭遇短期低谷,但长线一定是渐行渐好。

再看市场格局。

据券商研报,华大智造2022年在中国单年新增装机量超过Illumina,凭借着39%的市场份额,牢牢把持了头把交椅,在国际市场的耕耘成果亦有目共睹。

而在2023年,华大智造的中国单年新增装机市场份额攀升到47.3%,蝉联第一,话语权强化是几无悬念。

遵循商业演进规律和普遍的经济法则,头部企业总会在技术、资金、规模、格局等比较优势的加持下和先发举动的助力下,以强大的虹吸能力,在全球范围内催化强者恒强的“马太效应”,转动商业化“飞轮”。

最后看产品线。

据节点财经了解,华大智造是全球唯二、中国唯一,产品能够覆盖高中低不同通量的域内玩家。

财报显示,华大智造的超高通量测序仪DNBSEQ-T20在发布后已陆续交付,低通量测序仪DNBSEQ-G99获批国家药品监督管理局医疗器械注册证(NMPA),小型化测序仪DNBSEQ-E25规模化量产并签发欧盟IVDR符合性声明。

根据蛋壳研究院统计,截至2023年12月31日,获得NMPA批准的高通量测序仪一共有25款,其中15款是基于华大智造的DNBSEQ技术。

目前,华大智造的高中低通量基因测序仪已广泛应用于大规模人群基因组学、细胞组学、时空组学等科研领域和生育健康、肿瘤防控、感染检测等临床诊断领域,同时拓展了疾控、海关、农业分子育种、生物多样性保护、科普教育等新兴业务领域。

未来,基于性能的升级迭代,高通量测序还会在农林牧渔、食品安全、海关检验检疫、及肿瘤早期筛查等领域陆续挖掘新的增长点,助推华大智造捅开向上成长“天花板”,大幅延展其创收创利的半径。

综上,稳固的基本面之上,由市场空间+竞争格局+全域产品线塑造的持续成长力,将不断加固华大智造的“护城河”,并延长生命周期,支撑其从“强预期”走向“强现实”。

写在最后

巴菲特曾说:“投资这件事的秘诀,就是坐在那儿看着一次又一次的球飞过来,等待那个最佳的球出现在你的击球区。”

所谓的击球区,就是资本市场常说的最佳买点。就华大智造目前的估值,再考虑其基本面和成长力,或许也意味这最佳“击球区”已经出现。