出品 | 创业最前线

作者 | 吴晓薇

近日,“怡宝”母公司华润饮料(控股)有限公司(以下简称“华润饮料”)向港交所主板提交上市申请,这家拥有40年发展史的企业终于向资本市场展示了清晰的全貌。

华润饮料此次IPO的联席保荐人为中银国际、中信证券、美银美林、瑞银集团,若能顺利上市,这也将是华润集团旗下第18家上市公司。

从招股书来看,华润饮料2023年营收达到135.1亿元,利润为13.3亿元。在这背后,营收重度依赖包装水业务、发展40年全国化仍在进行中、进军矿泉水脚步缓慢、饮料业务仍难成第二增长曲线等问题一一暴露出来。

这样的华润饮料,能否受到资本市场的青睐?

1、营收重度依赖包装水,渠道扩张缓慢

据华润饮料披露,公司是中国包装饮用水行业的开创者、中国即饮软饮行业的领导者。

根据灼识咨询报告,华润饮料是中国最早专业化生产包装饮用水的企业之一,历经40年的发展成长为中国第二大包装饮用水企业以及中国最大的饮用纯净水企业(按2023年零售额计)。

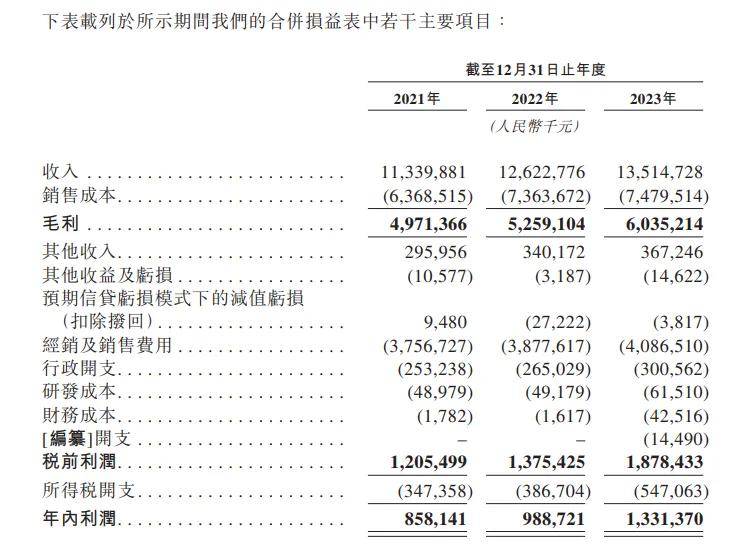

招股书显示,2021年至2023年,华润饮料营业收入分别为113.4亿元、126.2亿元和135.1亿元,期内利润分别为8.58亿元、9.89亿元和13.3亿元,2023年利润同比增速为34.7%。

(图 / 华润饮料招股书)

华润饮料旗下拥有怡宝、至本清润、蜜水系列、假日系列及佐味茶事等13个品牌的产品组合、共计56个SKU。产品组合覆盖包装饮用水、茶饮料及果汁类饮料等。

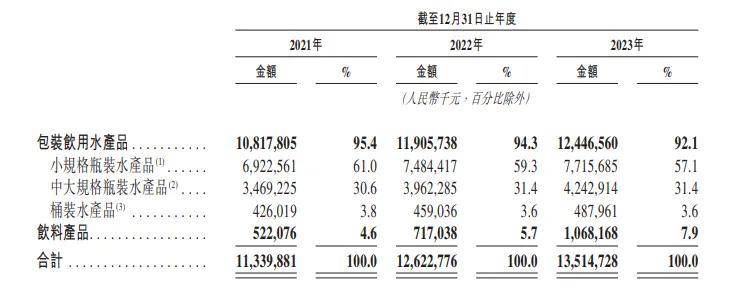

但从分产品的数据来看,即便拥有了茶饮料、果汁饮料、运动饮料及咖啡等品类,共计33个SKU,占整体SKU的58.93%,但华润饮料的包装水业务仍是公司营收的绝对支柱。

招股书显示,华润饮料包装饮用水产品2021年至2023年营收分别为108.18亿元、119.06亿元、124.47亿元,营收占比高达95.4%、94.3%、92.1%。其他饮料产品尽管销售保持增长,但到了2023年,该部分的营收才突破10亿元,占比仍不足8%。

(图 / 华润饮料招股书)

以2023年的数据来看,在零售渠道常见的小瓶水是华润饮料营收支柱中的核心。

不超过1升的小规格瓶装水营收为77.16亿元,占比达到57.1%,1升至15升之间的中大规格瓶装水营收为42.43亿元,占比为31.4%,而18.9升的桶装水营收仅为4.88亿元,占比为3.6%。

怡宝是华润饮料的王牌,华润饮料100%控股华润怡宝饮料(控股)有限公司。上世纪90年代,怡宝600ml*15规格包装的蒸馏水就已经面世,华润饮料前身蛇口龙环成为中国较早生产销售包装饮用水的企业之一。

发迹于包装饮用水的华润饮料以该产品为营收支柱其实无可厚非,但作为一家有40家发展历程的企业,长时间重度依赖包装水业务在一定程度上显示出了其僵化的发展思路。

“营收依赖包装水业务是由于华润饮料体制机制的僵化和团队的经营能力所致,他们多品类经营的运营能力较差,加上产品品类单一,或不受资本市场的看好。整体去看,虽然有135个亿的营收,但业绩的含金量并不高。”广东省食品安全保障促进会副会长朱丹蓬对「界面新闻·创业最前线」记者表示。

从目前的市场情况来看,华润饮料仍在推进全国化的进程之中。公司以广东省为大本营,在华南地区及邻近省份的包装饮用水市场逐步建立起领先优势。

根据灼识咨询报告,公司在广东、湖南、四川、海南及广西这5个省份连续多年为包装饮用水市场零售额排名第一。

近年来,华润饮料将长江沿岸市场作为区域扩张的重点方向。长江沿岸市场包括上海、江苏、安徽、湖北、重庆、四川、西藏这7地。

根据灼识咨询报告,在长江沿岸市场中,按2023年零售额计,华润饮料的包装饮用水产品在2个省份(四川、湖北)排名第一、5个省份或直辖市(上海、江苏、安徽、重庆、西藏)排名第二。

但是,招股书并未披露公司作为零售额第二与第一之间的差距。

而其北部市场(北京、天津、河北及山西)、东北市场(黑龙江、吉林及辽宁)及西北市场(陝西、内蒙古、甘肃、宁夏、青海及新疆)2023年销量分别录得16.0%、20.9%及31.7%的同比增幅。

同样,这三个分部市场也未披露具体的销量及零售额数据。

由此看来,上海、江苏、安徽、重庆、西藏、北部市场、东北市场、西北市场对于华润饮料来说并不能说占据绝对优势。

华润饮料在招股书中提到,公司将持续推动区域扩张、提升经销质量、提高对下沉市场零售网点的渗透等措施,并加强销售渠道拓展,完善全面销售网络,进一步探索电商渠道的机遇。

但这些计划将在何时落地,实施后效果如何还有待验证。

2、进军矿泉水脚步缓慢

从另一个维度来看,华润饮料的缓慢也体现在其包装水业务的发展过程中。

目前,市场上的瓶装水分为矿泉水、纯净水、天然水和其他包装饮用水,华润饮料旗下的怡宝就属于纯净水。多年来,华润饮料对于包装水业务的创新发展长期停留于规格创新上。

招股书提到,“我们不断推出多种规格的包装饮用水产品,覆盖包括外出、居家、商务、餐饮、运动等多个消费场景。”如2009年推出4.5升的包装饮用水产品,随后通过推出多款其他中大规格包装饮用水产品。

但怡宝的市场份额却出现了下滑。欧睿国际数据显示,2018年至2022年间,怡宝的市场份额虽然仍为第二名,但比例从2018年的9.9%下滑至2022年的8.3%。

下滑的原因或在于瓶装水的消费逻辑生变。据京东超市发布的《2022矿泉水消费趋势年度报告》显示,矿泉水、饮用天然水和纯净水的销售额同比增速分别为43%、35%和31%,纯净水的增速最低。

这意味着,消费者在购买瓶装水产品时,愈发青睐矿泉水。

于是,多年来专注纯净水的怡宝终于开始进军矿泉水市场,于2022年推出了高端的“怡宝露”矿泉水系列,定价15-35元。

然而,在矿泉水这条赛道上早已对手林立。

如2004年,怡宝总经理周敬良离职,切入矿泉水细分市场,创立百岁山。恒大冰泉在2013年年底上市,农夫山泉在2015年推出了玻璃瓶高端矿泉水、学生天然矿泉水,又在2021年推出长白雪矿泉水。

随着2023年悦活、娃哈哈等企业推出了3元矿泉水,怡宝也在当年9月推出了2元的“本优”矿泉水,直面低价市场。据公开报道,“本优”短期内优先在广东上市,并借助怡宝母品牌的渠道优势进行全渠道铺货。

那么,为何怡宝未能提早向矿泉水市场布局?

“高端矿泉水跟矿泉水品类本身很难推,所以在推广的过程中需要很多投入以及品牌的积淀。而怡宝的纯净水已经不用再去推了,只要去拿订单就行了,这也进一步体现出销售团队的运营能力比较差。”朱丹蓬对「界面新闻·创业最前线」记者表示。

虽然怡宝品牌已经进军矿泉水市场,并采取了高端水和低价水两条线并行的策略,但2元矿泉水在市面上可谓是绝对低价。

另外,招股书中提到了怡宝露和本优的水源地均为广东省加林山天然矿泉水水源地,这也是该公司获得的首个天然矿泉水水源地。虽然华润饮料表示将获取更多水源,但与农夫山泉已拥有12个水源地、百岁山拥有7个水源地相比差距较大。

低价的本优目前只拥有单一水源,利润是否会被压缩?目前华润饮料招股书中并未披露相关数据,还需进一步观察。

3、饮料业务成为第二增长曲线了吗?

对于仅占据整体营收7.9%的饮料业务,尽管华润饮料自称成功打造了业务发展的第二增长曲线,但据招股书披露,五个饮料产品品牌(即至本清润、蜜水系列、假日系列、火咖及午后奶茶)零售额均超过人民币1亿元。

“饮料业务对其营收的贡献率在不断增加,但是否能成为第二增长曲线,目前还无法确定,毕竟贡献率仍只是个位数。”香颂资本执行董事沈萌对「界面新闻·创业最前线」说。

招股书显示,华润饮料的饮料业务营收在2021年至2023年间稳步增长,从5.22亿元增至10.68亿元,但在老对手农夫山泉的面前,华润饮料的饮料业务成绩难言优秀。

据农夫山泉2023年年报,公司的茶饮料、功能饮料、果汁饮料及包括苏打水、含气风味饮料等产品在内的其他产品营收分别为126.59亿元、49.02亿元、35.33亿元和13.11亿元。

(图 / 农夫山泉2023年年报)

可见农夫山泉无论是哪个细分饮料业务的营收都超过了华润饮料整个饮料业务的营收。

当然,华润饮料也在招股书中提到,以2023年零售额计,公司在茶饮料、果汁类饮料、咖啡饮料等核心即饮软饮品类的市场份额均居于中国市场前十位。

特别是在中国菊花茶饮料市场排名第一,以及在风味水市场排名第二。但中国菊花茶饮料市场规模较小,天花板也较低。

灼识咨询报告显示,中国菊花茶饮料市场从2018年的人民币10亿元增长到2023年的人民币20亿元,复合年增长率为14.1%,预计到2028年将进一步增长到人民币39亿元。

而据华润饮料披露,在这个20亿元的市场里,“至本清润”的市场份额为38.5%。

另外值得一提的是,公司饮料业务中的午后奶茶、火咖等产品均是与麒麟控股株式会社战略合作后的产品。

2011年,怡宝控股获麒麟授权,可在中国大陆、中国香港及中国澳门生产、推广及经销具有麒麟知识产权的若干饮料产品,并推出了一系列与“麒麟”品牌合作的新产品,如“午后奶茶”、“火咖”、“魔力”及“源自世界的厨房”等,合作期限至2025年。

在与麒麟合作后,华润饮料一度名为华润麒麟饮料(大中华)有限公司。上述三个产品在2021年至2023年的营收占比分别为2.0%、1.5%及1.4%。以此计算,2023年上述产品营收约为1.89亿元。

由于怡宝控股获得了向中国香港及中国澳门进口、营销、推广、销售、经销及转销的独家专有权利,这1.89亿元也包含了港澳地区的营收。

但在招股书中华润饮料提到,公司与“麒麟”品牌的IP合作预期于2025年届满,或会再考虑IP合作的相关安排,视乎结果而言,产品组合可能会发生变化。

这也意味着,如果2025年合作期满,两方不再合作,华润饮料拥有的8个饮料品牌、共计33个SKU,将会减少4个品牌、共计12个SKU,饮料业务产品线将进一步缩减,这对于华润饮料来说将是一个不小的挑战。

不过,在招股书中,华润饮料也提到,将“进一步渗透市场潜力巨大的饮料品类,包括茶饮料、果汁类饮料、碳酸饮料和运动饮料等”、“考虑兼并和收购优质即饮软饮行业产业链企业,以释放增长潜力。”

在沈萌看来,国内饮料市场的规模巨大,随着消费需求不断结构化调整,如果能做好定位、开发更贴近需求的新品并制定适当的营销方案仍有拓展份额的机会。

总体来看,华润饮料如今拿着不算特别出彩的“成绩单”冲刺港交所,最终能否得到资本市场的青睐?在面对包装饮用水及即饮软饮行业日益激烈的竞争,已到“中年”的华润饮料还有多少筹码?

*注:文中题图来自怡宝官微。