来源:市值观察

在2005年,姚奎章接手养元,并在短短十年内带领公司收入破90亿,一手缔造了植物蛋白市场难以复刻的营销传奇。然而,2015年巅峰之后,营收在2020年被腰斩,2023年回升至61.6亿。最新归母净利润仅14.67亿,较2018年高峰暴跌48.3%,其盈利规模已回到了十年前。

有人说,养元的没落有其必然性。因为姚奎章选择了一门无法躺赢的生意,佛系躺平,不败挺难的。

01、无法躺赢的生意

多年前,西唯怡,东银鹭,南椰树,北露露,霸占着植物蛋白市场的江山,市场格局稳固,似乎不会给养元留下什么机会。

但植物蛋白市场是有裂缝的,因为它不像高端白酒赛道依靠前期打江山稳固品牌形象后可以一路躺赢,需要实打实捕捉消费者需求变化,不断研发推新品,才能维系原有的业务基本盘。

高端白酒解决的是人们的社交需求,调味品解决的是人们的实用性需求,而植物蛋白作为一种休闲饮品,解决的是休闲需求。正因如此,前两者对于品牌忠诚度较高,消费频次也高,而后者需求变化较快,需要新品不断刺激消费者。

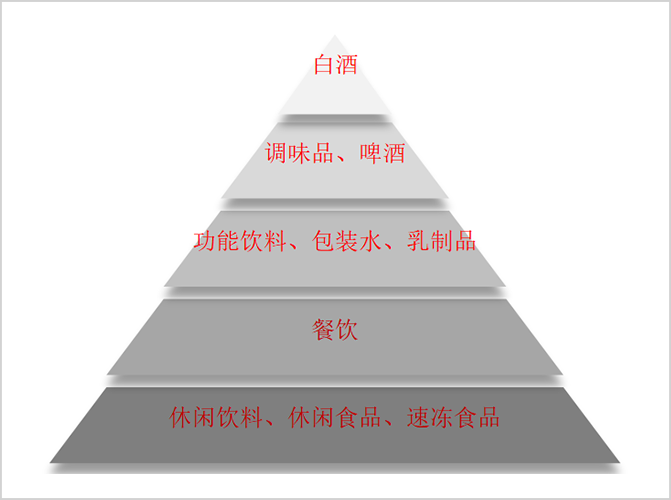

从商业模式优劣上看,养元所在的休闲饮品赛道处于整个食品饮料最底层,远远比不上白酒、啤酒、调味品等众多赛道。这意味着植物蛋白市场存在市场格局重组机会,养元也是依靠这样的生意模式裂缝杀出一些血路来的。

▲食品饮料商业模式优劣金字塔

这是一把双刃剑。等养元跑不动的时候,新晋品牌又会杀出重围,重复着过去的周期轮回。

植物蛋白商业模式决定了难以拥有长生命周期的产品。当然,消费者对于核桃乳的需求也不会是永续的,前期会有产品入市红利期,随着时间的演绎,相对容易触及行业天花板。

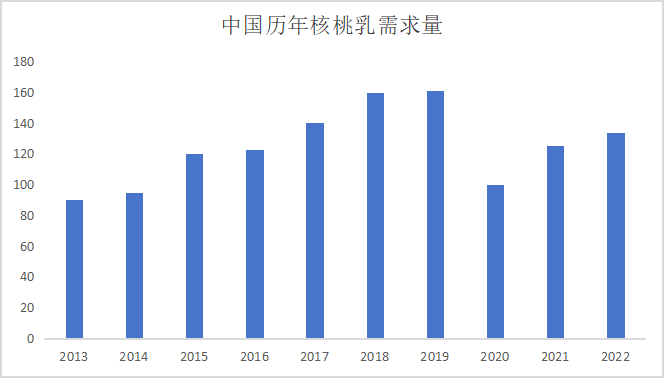

据共研网,2018年核桃乳行业规模超过80亿元,2019年增加至120亿元。后来,疫情爆发冲击家庭聚会、走亲访友消费场景,核桃乳市场在2021年一度暴跌至60多亿元。后有所恢复,但远远不及2015年巅峰。

拆分看,2022年核桃乳需求量133.7万吨,较2020年累计回升30%以上。但看需求绝对量,比2017年要低,仅略高于2015年。价格维度看,长期停滞不前。其实早在2014年,六个核桃线下最贵5元每瓶,2017年大概6元每瓶,后面就没怎么涨过价了。

▲来源:智研咨询

核桃乳本质属于可选消费。价格涨高了,其它众多品类饮品可替代其部分需求,那么核桃乳的需求量也会下来。

量减价平是核桃乳市场无法避免的商业模式硬伤。在此之下,市场占有率超80%的六个核桃深受冲击。2023年,六个核桃累计总销量不足60万吨,较2016年大幅锐减40%。

植物蛋白商业模式还决定了其行业门槛偏低,细分赛道玩家无法抵御行业外玩家跨界布局。比如,长期专注做杏仁露的承德露露早些年推出核桃乳,2023年收入也能拿下8700万元,同比大增逾80%,增速远快于养元的1.1%。

除此之外,海南椰汁、维维豆奶、三元、蒙牛、伊利等巨头也纷纷宣布跨界布局核桃乳,都想要从百亿规模的市场分得一杯羹。面对杀进来的对手,姚奎章并没有太多办法。

此外,豆奶、椰奶、杏仁露与核桃乳本身同属植物蛋白饮品,本身需求也存在相互替代关系。尤其是豆奶在最近几年发力很猛,市场规模从2015年的142亿元大幅上升至2020年的187亿元,年复合增速高达5.66%。

2020年,豆奶在整个植物蛋白市场占有率已经飙升至22%,远远高于椰奶的14.2%和核桃乳的9.5%。豆奶市场壮大,也会侵蚀核桃乳的蛋糕,因为整个植物蛋白市场这些年并没有扩容。

更为要命的是,新式茶饮也会占领消费者饮品需求,还能提供社交场所,从消费场景上实现更高价值。如此一来,养元竞争对手不仅来源于行内外企业亲自下场搞核桃乳的玩家,还来自更广阔的茶饮为代表的各式各样的饮品企业。

可见,核桃乳乃至整个植物蛋白的商业模式,只能老老实实跟随消费者需求变化,被迫面对越来越激烈的市场竞争。

大环境如此,姚奎章掌舵的养元无力回天,基本面伴随着核桃乳行业的萎缩而持续恶化。

02、选择变与不变

面对模式不佳的生意,优秀企业家会选择主动求变,想方设法通过创造需求来扩大自己的生意盘子,而更多企业家会随波逐流,疲于应对瞬息万变的商业战场。

养元的上半场,姚奎章属于前者。下半场,他又属于后者。

2005年,姚奎章带领58名国企员工筹资300多万,全资接手了负债累累的养元。独立运营后,姚奎章进行大刀阔斧的改革,砍掉养元众多子产品,只聚焦市场小、格局散乱的核桃乳。

刚开始遇到承德露露这样的强劲对手,姚奎章很聪明地选择不硬碰硬,而是另辟蹊径借助老白干酒的销售渠道铺货,避开其强势的零售商超渠道。有媒体报道,一年干下来,养元在河北区域拿下3000万元战绩,一举扭转颓势。

有了第一桶金之后,养元发展一路高歌猛进。尤其是2009年前后在央视斥重金喊出了那句影响深远的广告语:经常用脑,多喝六个核桃。

一路披荆斩棘,姚奎章仅仅用了10年,将养元从一家名不经传的几近破产的企业扶上了植物蛋白市场的头把交椅。

但核桃乳需求红利被吃完后,市场天平开始倾斜。姚奎章对于市场发生的深刻变化,行动迟缓,眼睁睁看着自己的生意江河日下。

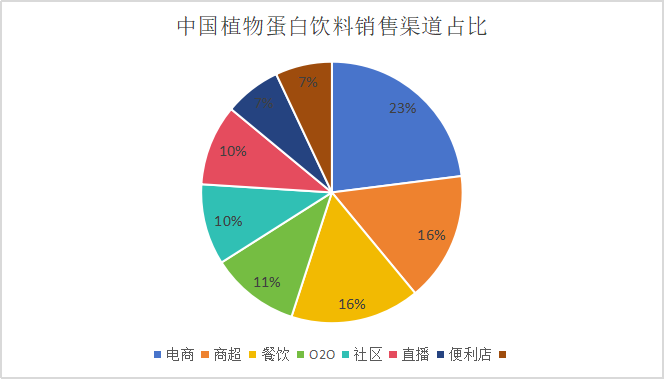

电商从2013年开始火热起来之后,不断深刻改变各行各业销售运营模式。核桃乳在内的植物蛋白行业自然也不例外。2022年,据观研网,电商渠道已经成为消费者购买植物蛋白饮品的最重要渠道,占比高达23%,已经超越商超渠道的16%、餐饮的16%。

▲来源:观研网

渠道变化翻天覆地,姚奎章直到2020年才恍然醒悟过来,开始谋划推进渠道数字化改革,成立渠道战略部,分出一部分精力布局线上。

几年折腾下来,养元在电商、社区团购等新兴渠道延伸还是不给力。2023年,养元直销收入(含部分大型商超、直销部以及电商渠道)仅2.5亿元,占总营收比例仅仅4%。消费者转战线上的市场被竞争对手瓜分殆尽。

线下渠道中,养元一直沿袭“农村包围城市”的打法,但始终无法有效突围一二线高阶城市。然而,据智研咨询,一线、二线分别占植物蛋白销售份额的18%、31%。这部分城市攻不进去,那么市场需求就会拱手让人。

如此尴尬的局面,也跟养元始终无法有效摆脱送礼需求场景有关。当然,养元也一直想要谋求日常消费场景,但姚奎章也没有更好办法。

然而,可替代核桃乳需求的豆奶、椰奶厂家们就能很好拿捏日常消费场景,消费频次更高,蛋糕也越做越大。

面对养元生意的持续萎缩,姚奎章并没有选择主动出击,发展多元化业务,去跟老对手们正面PK。

要知道,2013年的时候,养元旗下的核桃花生露营收占比还超过核桃乳业务。另外,杏仁露、果仁露也有不少起色。

但养元越发展,业务越集中,2023年核桃乳业务占比92.6%。而其他功能性饮料以及其他植物饮料占营收比例不足8%。第二增长曲线可谓是镜中花,水中月。

在主营业务萎缩、多元化投资掣肘大背景下,姚奎章把精力放在了巨额分红与大买投资理财上。

2018年上市以来,养元累计把赚的109.95亿元净利润分得干干净净。而分红最大受益者无疑就是姚奎章自己和一众跟着自己打江山的元老大臣们。

另从2019年起,养元开始大规模投资交易理财产品。2022年各类理财加总起来将近100亿元,占到同期总资产的66%。养元也想通过投资理财贡献业绩增长。但不巧的是,2022年养元踩中了中冀投资的地雷,一笔就确认了超1亿元的投资损益。之后,投资有所收敛。2023年交易性金融资产大幅减少50%以上,而放在银行的货币资金则增加逾100%。

看来,姚奎章掌舵的养元剑走偏锋,离过去的康庄大道越来越远。

掌舵人选择变与不变,再苦再难的生意其结果也会是不一样的。达利集团在2017年杀入豆奶领域,四年之后便取得22亿元的超级战绩。这就是主动求变的结果。

很遗憾的是,姚奎章选择了不变。

对于养元的佛系状态,资本市场自然也用脚投票。股价自2018年上市第一天即巅峰,此后表现持续萎靡不振,还一度被腰斩过,最新市值仅300多亿。PE估值也从最高的25倍下跌至目前的20.6倍。从未来业绩成长性来看,最新估值并不低,或有进一步回撤风险。

养元回不去了,曾经意气风发的姚奎章也回不去了。