记者丨王杰仁 见习生丨汗青

出品丨鳌头财经(theSankei)

智能清洁市场风起云涌,迎来了新一轮的竞争,这一轮“卷”的是“性价比”。

2023年,扫地机器人产品主销价格段下沉明显。数据显示,3500元-4000元成为主流价格带,全能型产品价格全面下探,线上零售均价由上年的4520元下降至4073元;洗地机产品主销价格段和均价也下降显著,线上零售均价较上年下降528元。

“卷价格”是产业链的逐步完善和赛道内“玩家”增多后的必然结果,先“卷”起来的厂家吃到了红利,后“卷”的则面临业绩承压等问题。

市场占有率位居行业第一的科沃斯便是后者。2023年,科沃斯营收微增,净利下降,引发外界对其增长能力不再的质疑。

转变来得如此之快,在经历了2023年的增长失速后,科沃斯痛定思痛,及时调整了经营策略。今年一季度,科沃斯业绩实现了高增长,一举打消了质疑。

价格“卷”到最后考验的是供应链能力和研发能力,这两项能力科沃斯并不缺少。事实上,行业越“卷”,科沃斯的增长潜力将越得到释放,慢下来的科沃斯正在蓄能跨越周期。

直面问题 业绩打了翻身仗

奥维云网数据显示,2023年国内清洁电器零售额为344亿元,同比增长6.8%,零售量2534万台,同比下滑0.5%。同期扫地机器人销售额为137亿元,同比增长10%,销量为458万台,同比增长4%;洗地机的销售额为122亿元,同比增长22%,销量为505万台,同比增长45%。

2023年,科沃斯实现营收155.02亿元,同比微增1.16%,实现净利润6.12亿元,同比下降63.96%。

对于净利润的下滑,成熟的企业则会在洞察市场后审视自身,直面问题,调整战略。

“行业竞争加剧,叠加公司扫地机器人国内市场中低价格段降本款产品布局有所缺失,且对新业务领域投入显著增加,共同压低公司整体利润表现。”科沃斯在财报中表示。

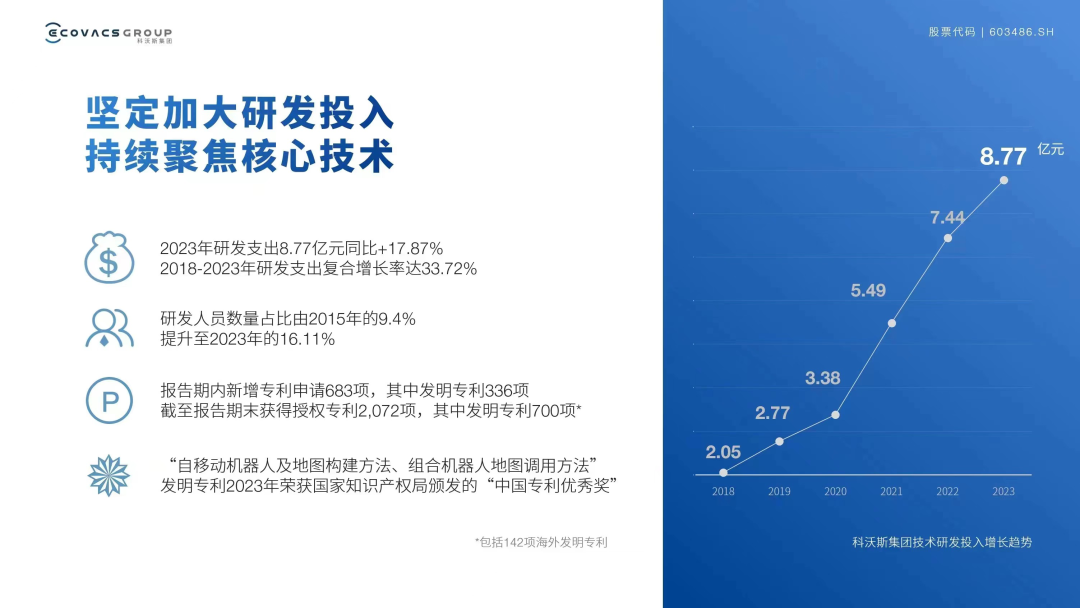

2023年,科沃斯研发投入8.77亿元,同比增加17.87%。“研发投入的增加和新产品推广费用的增加摊薄了利润,但这类投入具有边际效应,其所产生的效果将会在未来得以释放。”行业观察人士向鳌头财经分析到,“这种投入也可看做科沃斯正在蓄能,投入的增加会让财报在短期内没那么好看,但当积蓄的能量释放,其业绩将会迎来新一轮爆发。”

针对2023年产品在功能组合和价格段布局的缺失,科沃斯去年迅速调整战略重心,内部明确了2024年产品核心功能和技术升级开发方向。今年以来,科沃斯陆续发布多款产品,其中地宝T30系列凭借灵隙、灵缠等多项创新技术在3000元-4000元的主流价格区间“大杀四方”。数据显示,科沃斯T30家族上市15天电商渠道销售超过5万台,2024年3月国内市场3000元-4000元价格区间,科沃斯扫地机器人占比高达48.5%。

最新的财报证明了科沃斯调整举措迅速收获成效。今年一季度,科沃斯经营业绩在去年四季度触底后显著改善,实现营业收入34.74亿元,同比增长7.35%;归母净利润2.98亿元,环比增长3449.73%;扣非净利润2.87亿元,环比增长847.72%。

以“慢”蓄能

不惧竞争的底气是完善的生态链

业绩的触底反弹是蓄能的结果,蓄能是科沃斯发展过程中可以看到的企业底色,成立十余年,科沃斯钻研专注于服务机器人赛道,在供应链上进行了大量布局,在研发能力上也处于领先地位,随着行业竞争加剧,这些优势将逐步释放。

“价格竞争到最后考验的是供应链能力,供应链薄弱的企业短期内可以采取以价换量的方式获取市场,但‘卷’到最后一定是供应链更加完善的企业在竞争中取得优势。”行业分析人士向鳌头财经表示。

生态链的构建不仅能为主营业务提供竞争优势,也能在其他领域产生更多可能性,雅马哈的发展历程便说明了这一点。

起初,雅马哈只是钢琴生产商,在钢琴做到业内一流后,拥有完善工艺和木材供应链的雅马哈迅速将产品线扩展到其他乐器上,成为了乐器行业的领导品牌,为乐器而生的木工技术和供应链也没有闲置,而是成为了一条高端木质家具的生产线。

此后,在已有业务供应链布局的基础上,雅马哈不断拓展新业务,通过摩托车发动机供应链进入到汽车、游艇领域,又通过游艇玻璃的供应链进入到了卫浴领域,不断进行跨界拓展业务。

科沃斯也是如此,其在服务机器人赛道上下游布局投入已经十余年。鳌头财经了解到,在产品硬件、软件供应链的布局上,科沃斯不遗余力,构建出围绕服务机器人的生态链。

硬件端上,科沃斯在塑胶、电机、激光雷达等领域完成了布局,2023年,科沃斯初步完成了泰鼎新能源锂电池项目的建设,并以此为契机进一步探索供应链公司的协同运作机制,致力于充分发挥其在技术提升、产能布局、产品研发及成本竞争力方面的优势,从而提升核心零部件供应链的安全和效率。

在软件端,科沃斯则在大语言模型AI、新型机器人结构等方面持续丰富技术储备。财报显示,科沃斯在机器人三维空间理解、交互及AI算力等方面,已提交专利申请123项,其中有81项为发明专利。

完善的生态链对科沃斯和添可两大品牌形成强大的支撑和护卫效应,与此同时,由成熟生态链孵化出的割草机器人等新型服务机器人也将为科沃斯的发展提供新的增长。

以“快”出击

跳跃式发展进入新阶段

蓄能是为了面对竞争,在相关产业链逐步完善,越来越多的玩家进入后,行业竞争必然出现加剧,企业在保持长期战略定力,积极应对竞争的同时,也应当在机遇面前快速出击,方能实现长远发展。

以戴森为例,其依托气旋技术、数码马达等核心技术革新了吸尘器品类,并在这一赛道长期领跑,而面对争相涌入的竞争对手,戴森一方面继续加大研发投入提升产品功能体验,巩固市场优势地位,另一方面将核心技术应用范围逐步拓展到吹风机、无叶风扇、空气净化扇等品类,拓展发展空间;此外,戴森在全球化方面果断出击拓展北美和亚太市场,2012年时其敏锐洞察到中国互联网大潮的趋势,在进军中国市场过程中采用线上销售和数字营销,销售额实现连年暴涨,中国也成为戴森最大的市场之一。

科沃斯也是如此,其在研发上“慢蓄能”,不断突破机器人核心底层技术,提升扫地机器人技术功能,巩固自身在核心市场的竞争力,并不断拓展服务机器人品类矩阵。而在海外市场,科沃斯也是选择“快出击”,积极推动全球新品上市节奏的统一,努力将代表最新技术水平和研发成果的新产品推向全球用户,为自身带来新的增长机遇,同时也有助于抵御行业竞争风险。

2023年,科沃斯全球化进程加快,海外收入增长25.76%,占比达到40%,国内外收入占比愈发均衡。海外细分市场上,科沃斯去年在欧洲市场同比销售收入提升40.5%;添可品牌在海外市场的线上业务增速更为突出,去年销售收入同比增长达到49.4%。

海外业务还具有更高的毛利率,财报显示,科沃斯海外业务毛利率为51.81%,高于境内业务的44.37%的毛利率。海外市场的高速增长将为科沃斯2024年净利润快速回升带来更大支撑,高盈利能力的海外市场将是科沃斯未来快速增长的主线之一。

在海外市场的“快出击”,让外界看到了科沃斯巨大的发展潜力。业绩爆发的开端已经显现,科沃斯跳跃式发展或许就在不远的未来。