来源 | 伯虎财经(bohuFN)

作者 | 安晓

美的赴港上市,为了成为一个全新的自我。

4月底,美的集团第二次向港交所提交上市文件,拟在香港主板上市,联席保荐人为中金公司及美银证券。美的曾披露,“港股上市不是为了募集资金。”对于募资用途时还表示,“将用于全球科技研发、智能家居、商业及工业解决方案等方面。”

自从花费315亿元巨资收购全球顶级的工业机器人企业库卡时,美的就有意进军科技领域了。过去5年,美的研发投入近600亿元,2023年该部分投入近146亿元。美的集团中央研究院还披露,“目前集团在科技领域累计投入超过24亿,在全球拥有超过500名技术研究人员,其中资深专家与博士数量超过200人。”

赴港上市,不仅利于美的募集资金,还利于其在国内外品牌形象的进一步提升,对塑造全新科技形象也更有利。这次冲刺港交所,美的能成功吗?

01.不甘只做全球家电老大

从业绩上看,美的底气是作为家电行业老大。

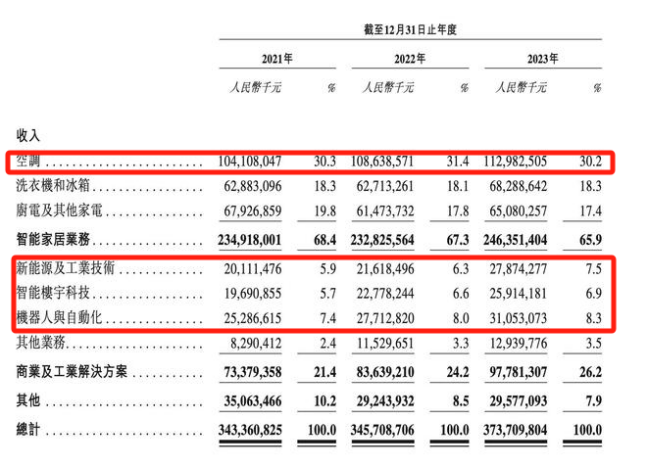

最新招股书显示,2023年,美的收入达3737.10亿元,净利润达337亿元,增速分别约为8%和13%。按照2023年销量及收入计算,美的是全球最大的家电企业,市场份额达到7.9%。

按业务划分,美的业务分为智能家居业务(To C家电)和商业及工业解决方案(To B)两大版块。其中,智能家居业务主要包含空调、冰箱、洗衣机、厨电及其他家电;商业及工业解决方案主要包括新能源及工业技术、智能楼宇科技、机器人与自动化以及其他业务。

不过,作为美的“基本盘”的家电业务收入增速却开始放缓,近三年该部分收入增速分别13%、-1%与5%。

进一步细分来看,美的家电业务中收入占比最高空调业务,盈利能力也一直不如同行格力。2023年,美的空调收入为1130亿元,毛利率为26.1%;同期,格力的空调收入达到1512亿元,毛利率高达37.04%。

如今,家电市场渐入存量时代早已是不争的事实。据弗若斯特沙利文数据,全球家电市场的销售量从2017年的28.86亿台增至2023年的30.67亿台,复合年增长率仅为1.0%,增长略显颓势。

找增量,对任何一家企业而言是亘古不变的话题。

按美的董事长方洪波的话来说,“家电业务进入存量阶段,要穿越周期就必须进行产业升级,找第二增长曲线。”

在收购库卡后,美的看见了工业机器人市场的发展潜力,科技也成为近年来美的的发展重心。美的也不甘只做一家全球家电企业,方洪波还表示,“将让美的成为真正意义上的全球科技企业。”

如今To B业务,成为了美的新增长点。

财报显示,2023年,美的To B业务共计收入849亿元,总收入占比也由2021年的21.4%提高至2023年的26.2%。其中,新能源及工业技术业务收入为279亿元,增速29%;智能楼宇科技创收259亿元,机器人自动化创收311亿元,均创下双位数的增长。

这也成为美的赴港上市的新故事。

实际上,这两年美的还在不断分拆子公司上市。去年4月,美的子公司美智光电再次向深交所递表;同年7月,美的又分拆安得智联供应链科技有限公司赴深交所上市,后者是一家智慧物流公司营收已达到百亿规模。分拆物流等企业,显然也更有利于美的将重心聚焦科技创新业务上。

对此次赴港上市募集资金用途,美的表明“拟用于全球科技研发;智能制造体系的持续建设及供应链管理的升级;完善全球销售渠道和网络,以及提高自有品牌的海外销售等。”市场大多认为,“不论是赴港上市、还是分拆子公司上市,对美的科技创新所需庞大资金投入的筹集是有利。”

02.全球科技企业“新招牌”能立住?

To B业务对美的重要性可见一斑,但关键点还在于资金。尽管美的强调了这次赴港上市不是为了募集资金,但并不全然。

从现金流上来看,美的确实不缺钱。数据显示,2023年,美的经营活动现金流达到 579 亿元。2023 年,美的位居《财富》世界 500 强榜单第 278 位,并入选《财富》中国 ESG 影响力榜及最受赞赏的中国公司榜单。

对美的而言,赴港上市不仅能拓宽融资渠道,更有利于其进一步提升国内外的品牌形象。

毕竟数字化转型,美的需要全力一搏。

一是,投入大;二是,回报周期长;三是,落地商业化难度高。

众所周知,数字化转型需要大量的投入。比如,技术研发、人才培养、硬件设备、软件系统等方面的费用。

据IDC《全球数字化转型支出指南》,2022年全球数字化转型投资规模超过1.5万亿美元,并有望在2026年迈过3万亿美元大关;国内市场,到2026年,中国数字化转型支出规模预计超过6000亿美元,五年复合增长率将达到17.9%,增速位于全球前列。

本身而言,数字化转型也非一蹴而就的。业内经验,“企业数字化转型周期一般在3-5年之间,规模不大的中小企业往往需要投融资来解决转型投入资金上的缺口。”

财报显示,过去5年,美的研发投入近600亿元。其中,2023年研发投入达到145.83亿元,同比增长15.57%,并占归属于公司股东净利润(337.2亿元)的比重达43%,研发投入较高。

巨额资金投入下,美的终取得了B端业务占总收入近三成的成绩,这个资金投入量及回报时间也非规模不大的中小家电企业能支撑的。

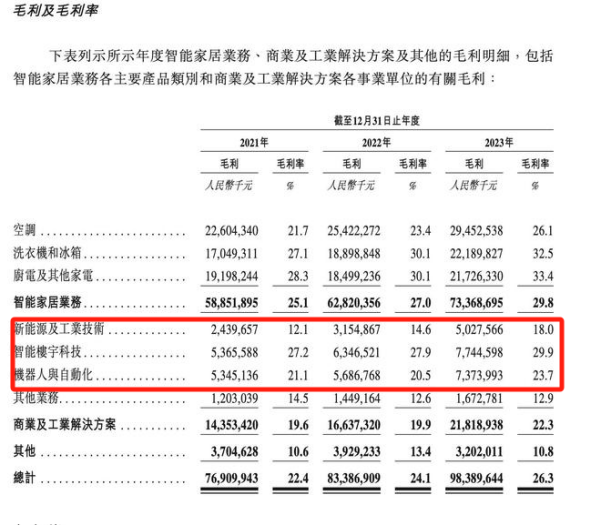

具体来看,美的B端业务分为新能源及工业技术、智能楼宇科技、机器人与自动化以及其他业务这几大版块。招股书显示,2023年,这三业务收入增速超两位数,毛利率则依次为18%,29.9%,23.7%,盈利能力尚佳。

最新一季报中,这三大业务收入增速开始放缓或同比下降。

2024年Q1,除开新能源及工业技术业务收入77亿元,同比增长23%;智能楼宇科技业务收入82亿元,同比仅增长6%;机器人与自动化业务收入67亿元,同比下降12%。

美的称,“智能楼宇科技报告期收入增速放缓,主要受部分国家热泵补贴政策变化及欧洲天然气价格下降影响;机器人与自动化报告期收入同比下降,主要受国内汽车厂商新扩产能计划暂缓和海外汽车厂商产品策略调整影响。”

可见,美的To B业务仍处于投入期,要成为一家全球性的科技企业,业绩底气显然还不足。

数据显示,2023年美的海外销售占总销售40%以上,产品已出口至全球超过200个国家和地区,但海外创收大多由美的主营的智能家居业务贡献。不过,数字化转型业务占比也在提升,2023年,美的海外自有品牌(OBM)业务收入已达海外智能家居业务收入40%以上。

今年股东会上,被投资者提问如何平衡稳健经营与冒险时,方洪波还表示,“美的走向巴西、美国、欧洲等海外市场,收购库卡机器人、万东医疗等新产业的业务,以及近期通过收购进入欧洲供暖市场等,都是在冒险。”

可见在海外布局上,美的也试图靠To C、To B“两条腿”走路,但不论是发展海外自有品牌,还是靠收购海外科技企业,美的要构建出全球科技企业形象,最大挑战还是在如何稳定提升To B业绩上。

当下,美的To B业务正步步向好,最近还打通了新能源汽车市场,与蔚来、小鹏等合作,为后者提供相关技术或者零部件支持,这对美的反哺To B业务也提供多种可能性。

总的来看,在花费300多亿拿下库卡起,美的就踏上了一条没有回头路的科技赛道。如今,不论是收购新兴科技企业,还是分拆非科技业务或企业去上市,亦或是赴港上市募集资金用于科技创新研发,美的对成为“全球科技企业”的野心昭然若揭。

参考资料:

1、Eastland:美的一只脚踏出红海

2、有数DataVision:美的业绩新高,但靠的不是家电

3、21世纪商业评论:美的进账3700亿,方洪波焦虑转型