文丨张超

出品丨牛刀财经

盐津铺子很想向天再借五百年,让量贩零食的红利可以再持续得久一点。

3月份,盐津铺子公布2023年年报,以及2024年一季度业绩。

公司年度营业收入41.15亿元,同比增长42.22%;归属于上市公司股东的净利润为5.06亿元,同比增长67.76%。

成绩单挺好,公布财报的第二天,盐津铺子股价就出现逆势涨停,带动整个零食板块跟着一起上涨。

细心一点就会发现:股价狂欢的背后,是盐津铺子近几年来持续下滑的毛利率。

4月份,盐津铺子召开2023年业绩说明会,表示毛利率持续下降是受到渠道结构变化、物流费用归集到营业成本、原材料价格波动等因素的影响。

再把时间线拉长一点,会发现盐津铺子这几年换了一个打法,老对手良品铺子、三只松鼠还在走高端路线,它已经开始挖掘极致的性价比。

目前来看效果不错,但搭上零食量贩这条“大船”,盐津铺子就真的能够行稳致远吗?

01、盐津铺子风光不再,高增速长已成昨日黄花

盐津铺子是有点魄力在身上的。

从2005年创立,到2017年上市,盐津铺子只用了12年时间,就成为“休闲零食自主制造第一股”。

前几年一场突然其来的疫情,让各行各业遭遇寒冬,零食行业也没能逃过。

在大家都面临困境的时候,敢折腾,会折腾,就成了盐津铺子的一大特色。

之前几年,盐津铺子前有竞争对手围剿,后有零食量贩店追赶,发展空间一直被挤压,面临着“线上打不过、线下显颓势”的困境。

于是,盐津铺子开始了折腾之路,大刀阔斧的转型、变革,搞了很多花样。

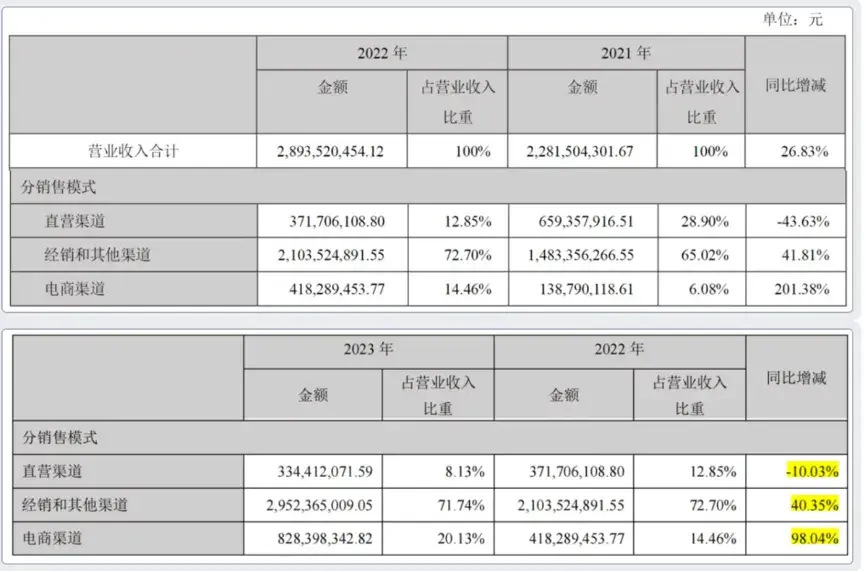

一方面,盐津铺子从2021年起就开始布局零食量贩店,另一方面,盐津铺子开始改变销售渠道,从依赖线下门店,到电商、零食量贩店等新渠道为主,大型商超为辅。

2017年上市时,直营KA商超渠道在盐津铺子的营收占比高达54%,发展到2023年,占比只剩下8%。

新零售和其他渠道已成为盐津铺子的主要营收来源,营收占比超过70%。

改革带来的效果也是很显著的。刚开始那几年,盐津铺子搭上零食量贩渠道这趟顺风车,一直是在快车道狂奔。

盐津铺子2021年下半年入局零食量贩渠道,2022年、2023年,盐津铺子的KA商超直营渠道在不断萎缩,营业收入同比分别下降43.63%、10.03%;而经销渠道则在平价零食的渠道红利下每年保持40%的增速;新媒体为主的电商渠道则在相对低的基数下以201.38%、98.04%的超高速扩张。

2017年上市时,盐津铺子的营业收入为7.54亿元,到了2023年增长至41.15亿元;净利润则从0.66亿元上升至5.06亿元,累计增长近7倍。

不过随着各大零食品牌都在零食量贩渠道跑马圈地,盐津铺子在2年时间的野蛮增长之后,已经初显颓势。

2023年年报当中可以看到,盐津铺子2023Q4总营收增速仅余20.22%,归母净利润增速仅剩32.64%,扣非归母增速仅有21.23%,与前期动辄翻倍的增速形成鲜明对比。

也就是说,盐津铺子的直营渠道营收仍然在持续萎缩,而经销商渠道及电商渠道增速也开始下滑。

除了增长速度放慢,盐津铺子的毛利率也在不断走低。

财务数据显示,2020年至2023年,盐津铺子的销售毛利率分别为44%、36%、35%和34%。

背后的原因其实不难猜。

零食量贩这种模式本身就是卷价格,当低毛利渠道收入占比越来越大,盐津铺子的综合毛利自然会下降。

如果盐津铺子继续现在的打法,当新零售、量贩零食、电商等新兴渠道的营收占比逐渐增加,销售毛利率可能还会长期保持在这个水平。

那么,盐津铺子会坐以待毙吗?

在业绩说明会上,盐津铺子管理曾表示会继续加大研发投入,同时通过优化供应链管理、拓展线上线下销售渠道等措施,进一步提升市场份额。

想法是很美好的,但是最终能不能执行到位,就让我们拭目以待了。

02、吃尽红利后,盐津铺子该卷向何方?

整个世界就像一个巨大的循环体系,上一个风口过去,总会有下一个风口出现,但很少会有一阵风永远吹。

不可否认,盐津铺当年布局零食量贩,确实是押对了宝,先人一步吃到了红利,但红利总有吃尽的一天。

目前,量贩零食业竞争白热化,各大品牌都在通过兼并和收购的行为跑马圈地,整个行业经过2年的野蛮生长后,行业红利期很快就会“电量不足”的困境。

市场逐渐饱和,预计未来两年零食量贩门店的扩张将大幅放缓。所以现在行业巨头们都在不断烧钱投资,只为争夺地盘,小品牌们见缝插针,蚕食市场。

对盐津铺子这样的传统零食企业来说,想要在一个全新的领域持续实现高速增长,已经进入困难模式。

选择量贩式,本身就是选择低价换量。

虽然从表面来看,盐津铺子这几年一直在走自己研发自己生产的路线,一定程度受上可以控制成本,但是想要达到持续性的降本增效谈何容易,盐津铺子微不足道的优势又能持续多久?

现在的情况对盐津铺子来说,已经算得上是四面楚歌。

首先是超市版“拼多多”崛起,量贩零食正在进军线下市场。

目前一些线下商超也正在开启价格战。在湖南有一家叫做乐尔乐的本土连锁超市,是中国最大的硬折扣超市连锁企业。

2024年,乐尔乐宣布开放全国加盟,并预计今年会通过加盟招商的方式突破万店。

那么乐尔乐这样的大型商场开启低价模式,肯定会给量贩零食门店带来冲击,而这些年来盐津铺子的线下销售渠道已经萎缩不少,未来可能还会进一步受到挤压。

其次,盐津铺子现在依赖的渠道商是零食量贩企业,不过是把渠道A换成了渠道B,依赖渠道商获得增量的本质仍然没有改变。

当行业从增量竞争转变为存量竞争,零食量贩企业为了活下去,也不得不构筑属于自己的品牌力、产品力。

如果有朝一日,零食量贩企业不再需要依靠盐津铺子的品牌影响力就能活下去,那会不会反过来背刺盐津铺子?

到时候盐津铺子可能会丢失议价权,导致利润空间再次降低。

最后,盐津铺子还要面对早就在一边虎视眈眈的竞争对手们。

“性价比”已经卷到了极致,良品铺子开展了有史以来最大规模的降价,这对盐津铺子来说又是一记重创。

三只松鼠早在2022年就已经践行“高端性价比”战略,而且还是主打的价值战,决心做到“好吃不贵”,兼顾价格与品质。

盐津铺子能够想到的降低本增效、优化供应链,与零食量贩店建立合作,竞争对手也不是想不到。

目前良品铺子、洽洽食品、甘源食品等零食品牌也陆续进军零食量贩行业。

也就是说现在的零食行业,性价比已经不再是王牌,那么零食量贩企业的低价红利吃到头了,盐津铺子该何去何从?

03、新品增加乏力,盐津铺子的下一个爆款单品在哪?

外人能想到的问题,盐津铺子作为一家上市公司,企业内部精英荟萃,现在自己面临着什么样的困境,恐怕没有人比他们自己更清楚。

为了破局,盐津铺子一度想要当“零食界的华为”,喊出专注自主研发的口号,试图通过“实验工厂”的模式,从研发到生产做到两手抓,两手都硬。

可以说低成本,高品质,高性价比,是盐津铺子的愿景,然而始终缺少拳头产品才是盐津铺子要接受的现实。

起初,盐津铺子是靠凉果蜜饯起家,之后市场上火什么,盐津铺子卖什么。

目前盐津铺子拥有的七大核心品类,包括:辣卤零食、薯类零食、深海零食、休闲烘焙、蛋类零食、蒟蒻果冻布丁、果干坚果等,几乎涵盖了休闲零食的所有品类。

可说起三只松鼠就会想到坚果,提起洽洽就会想到瓜子,良品铺子的肉脯也是美名远扬,盐津铺子却始终没有“代表作品”。

品牌影响力不够,只能营收来凑。

从营收构成来看,盐津铺子的核心品类是辣卤零食,2023年的营收占比高达36%,休闲烘焙、深海零食的营收占比均为15%左右,其他品类的营收占比相对较低,都不到10%。

再细分看,盐津铺子的辣卤零食又分休闲魔芋制品、肉禽制品、休闲豆制品和辣卤礼包等四大类,其中休闲魔芋制品2023年实现营收4.76亿元,占2023年营收的12%,是盐津铺子的超级大单品。

有专业人士参考妙可蓝多的奶酪棒、洽洽食品的小黄袋坚果等零食单品的销售成绩,分析得出:企业想要靠一款零食新品来推动业绩、估值的提升,有效期大概在2年左右。

盐津铺子进军辣卤零食,大概是2021年的事情,按照这个周期推算,盐津铺子的休闲魔芋制品也已经处于“夕阳红”的阶段。

辣卤之后,盐津铺子把下一个爆款瞄准了鹌鹑蛋。

2024年成都糖酒会期间,盐津铺子的主推单品变成了“蛋皇”鹌鹑蛋制品,企业内部人士也表示这就是下一个全力孵化的品类品牌。

或许专注于鹌鹑蛋这个零食细分赛道,就是盐津铺子想要打造的又一个差异化竞争。

那鹌鹑蛋到底能不能成为盐津铺子的下一个超级大单品,推动盐津铺子的业绩增长?最终结果还要留给时间和市场来检验。