文/王慧莹

编辑/子夜

“玻尿酸第一股”华熙生物告别增长神话。

近期,华熙生物发布2023年全年报。财报显示,2023年公司营收60.76亿元,同比下降4.45%;归母净利润为5.93亿元,同比下降38.97%。

营收、利润双降,华熙生物遭遇滑铁卢。尤其是对比“医美三剑客”的另两家爱美客、昊海生科的表现,华熙生物此次掉队明显。

华熙生物在公告中解释称,2023年公司高速增长遇到压力,主要源于过去业务增长过快,导致内部组织管理滞后于业务的发展速度,组织管理有待提高,运营效率有待提升。

的确,2023年华熙生物进行了包括研发体系和品牌管理团队的组织人事架构调整,但此次业绩不佳的根本原因仍在于业务本身。这意味着,华熙生物的“病”要自己医。

曾经,华熙生物站在风口上,头顶“玻尿酸第一股”的光环,掀开中国玻尿酸的“造富神话”,创始人赵燕也被称为“玻尿酸女王”,华熙生物的故事紧紧围绕玻尿酸展开,这也为华熙生物的发展埋下了隐患。

一个大背景在于,这几年,医美及护肤领域竞争加剧,技术迭代频繁,新成分、新物质层出不穷,“抗衰新星”重组胶原蛋白、肉毒素成为行业新宠,玻尿酸不再受到消费者追捧,逐渐失色。

华熙生物意识到了危机和变化,开始寻找第二曲线。近些年,华熙生物走的是“大而全”的发展路线,除功能性护肤品外,还将业务拓展到了功能性食品、肉毒素、重组胶原蛋白等多个赛道。只可惜,新的业务探索还未找到增长密码。

如今,第二曲线还没跑通,核心业务便陷入增长困境,华熙生物“不只玻尿酸”的故事又将何去何从?

1、核心业务跑不快,华熙生物也焦虑

2023年,华熙生物遭遇增长困境,它最担心的状况正在发生。

自2019年上市以来,依靠玻尿酸光环,华熙生物高歌猛进,2023年是其首次出营收、归母净利润双降的情况。

与之相对的,是我国快速增长的化妆品市场。根据艾媒咨询发布的《2024—2025年中国化妆品市场运行状况及发展趋势研究报告》,2023年中国化妆品行业市场规模约为5169.0亿元,同比增长6.4%,2025年有望增至5791.0亿元。

这从侧面表明,华熙生物此次营收、归母净利润双降,要从自身找原因。

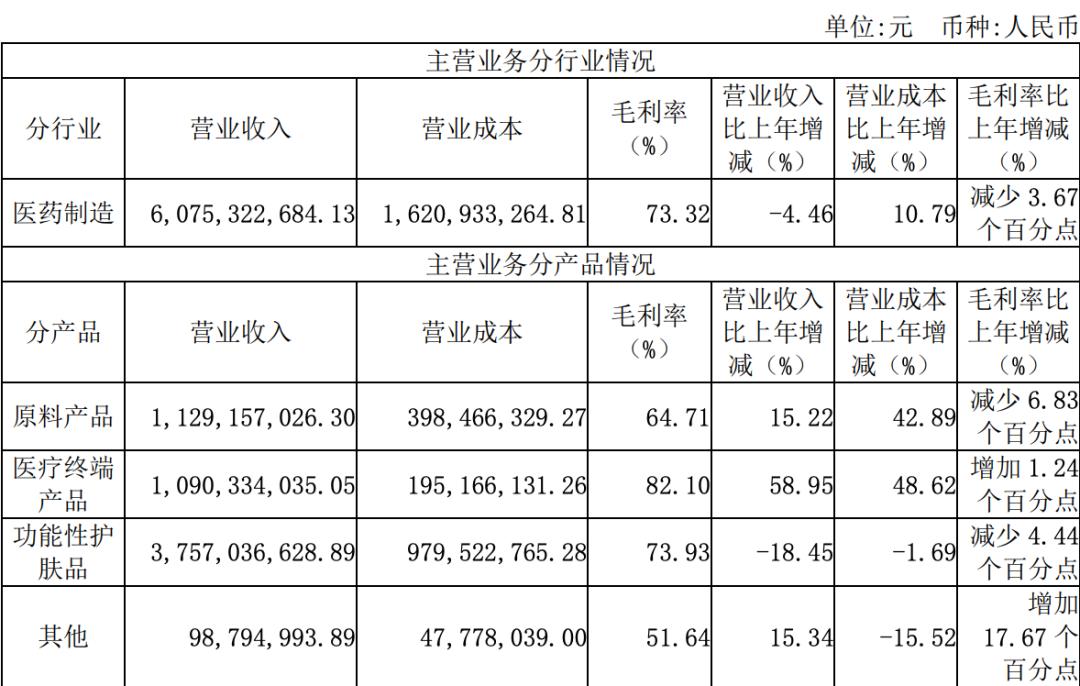

细分来看,华熙生物有四大业务板块,分别是原料产品、医疗终端产品、功能性护肤品、其他。

2023年,华熙生物原料业务和医疗终端业务保持增长,分别达到11.29亿元、10.90 亿元的营收,各自同比增长15.22%、58.95%;2023年两者分别占据华熙生物主营业务收入的18.59%、17.95%。

其中,医疗终端业务下的皮肤类医疗产品实现收入7.47亿元,同比增长60.29%。具体到产品端,微交联润致娃娃针收入同比增长超过200%,润致填充剂收入同比增长超过250%。

两大业务的增长仍阻挡不了总体业绩的下滑,这主要是由于华熙生物功能护肤品业务和功能性食品业务的下滑,尤其是华熙生物的营收支柱功能性护肤品业务,已经跑不快了。

财报显示,功能性护肤品业务2023年营收为37.57亿元,同比下滑18.45%,占公司主营业务收入比例由2022年的72.45%下降至61.84%;功能性食品业务方面,2023年收入为0.58亿元,同比下降 22.53%。

图源华熙生物财报

要知道,功能性护肤品业务一直是华熙生物的增长引擎,此次该业务也是首次出现营收下滑的情况。

自2019年上市后,玻尿酸原材料价格持续下跌,华熙生物开始转变重心,从B端原料生产转向C端销售功能性护肤品,目前旗下拥有润百颜、夸迪、米蓓尔、BM肌活四大功能性护肤品品牌。

彼时,外界对华熙生物的转型很有信心,从B端转向C端,是个自然而然的转变路径。

一方面,华熙生物业务几乎覆盖了玻尿酸全产业链环节,生产C端护肤品在成本上有优势;另一方面,从B端起家,华熙生物的研发能力也远高于传统护肤品品牌。

反映到数据上,也印证了华熙生物转型的成功。2019年至2021年,华熙生物功能性护肤业务营收分别为6.34亿元、13.46亿元、33.19亿元,同比分别增长119%、112%、147%,连续三年营收增速超过100%,到2021年,功能性护肤业务贡献近70%的营收,是华熙生物当之无愧的营收支柱。

只是,好景不长。玻尿酸原材料不再那么受宠,新兴成分重组胶原蛋白、肉毒素挤压着玻尿酸的市场,以玻尿酸为原材料的功能性护肤品受到冲击,华熙生物“四大金刚”踩了急刹车。

伴随业绩的寒意,华熙生物在资本市场的表现也不尽如人意。短短一年半,华熙生物的市值从1500亿元缩水至如今的320亿元。

业绩承压、股价下跌,第二曲线尚未跑通,核心业务已经疲软,如今的华熙生物可谓是“进退两难”。

2、危机早已显现,华熙生物怎么破局?

危机并不是突然发生的。

2021年,被行业认为是玻尿酸元年,医美行业的“造富神话”就此开始。玻尿酸又称透明质酸,被广泛应用在填充脸部凹痕等医美整形、去除皱纹等医美项目上。

乘着玻尿酸的风口,华熙生物业绩连年增长,并跑在高增速通道上。即便是在2022年疫情期间,整个医美市场受到巨大冲击,华熙生物仍然保持着30%左右的营收增速,且营收首次突破至60亿大关。

然而,风总有停的时候。随着重组胶原蛋白成为行业新技术风口,市场对玻尿酸的热情逐渐消散,华熙生物随之告别高光时刻。

拉长时间来看,早在2022年,四大功能性护肤品牌中,除了BM肌活保持三位数增长,润百颜、夸迪、米蓓尔的增速都已从2021年的三位数滑落到不足50%增速;2023年半年报中,华熙生物功能性护肤业务下滑7.56%,四大品牌全线下滑。

华熙生物四大功能性护肤品牌,图源华熙生物官网

这种变化的背后,是玻尿酸产业正在失速。过去几年,玻尿酸上下游产业的热度吸引了众多企业的入局,随着玻尿酸赛道竞争者增多,产品同质化严重,玻尿酸原料、终端产品的价格都在逐年下降。

早在2021年,弗若斯特沙利文发布的《2021全球及中国透明质酸(HA)行业市场研究报告》显示,玻尿酸原材料的平均价格已由2017年的210元/克,逐渐降至2021年的124元/克,降幅超过四成。

方正证券研报也曾显示,玻尿酸产品供给端红利期已经结束,供过于求。虽然行业整体有望长期增长,但品牌获取增量的难度大大增加。

玻尿酸告别红利期,相关产品同质化严重,行业玩家都在寻找玻尿酸之外新的故事,华熙生物也是如此。

早在2015年,华熙生物与韩国公司Medytox签署合资协议,布局Medytox旗下肉毒素及其他医美产品在国内的独家开发、销售等工作。去年2月,华熙生物以Medytox违约为由提出索赔要求。这也意味着,耗时七年,华熙生物在肉毒素上的探索又回到原点。

此外,华熙生物还探索合成生物学领域、胶原蛋白、麦角硫因、人乳寡糖等赛道,希望找到新的增长点。

它尤其重视近两年大火的重组胶原蛋白。2022年4月,华熙生物通过收购益而康生物,正式切入胶原蛋白产业,2022年8月底,又发布胶原蛋白原料产品,宣布将对胶原蛋白全产业链进行布局,赵燕表示“要把胶原蛋白打造成继透明质酸之后的第二大战略性生物活性物”。

2023年半年报中,华熙生物更是将自己定义为一家“以合成生物科技创新驱动的生物科技公司”,再次释放发力第二曲线的信号。

据弗若斯特沙利文数据,中国胶原蛋白产品市场规模2027年有望达1738亿元。风口正盛,竞争也更大,在胶原蛋白领域,有已登陆港交所的巨子生物,还有登陆北交所的锦波生物。

劲敌在前,华熙生物转型之路肉眼可见的艰难。耐人寻味的是,在2023年4月召开的业绩发布会上,赵燕公开“炮轰”市场上的胶原蛋白产品,认为在护肤产品与食品领域并不能保证胶原蛋白的真正作用。

“胶原蛋白在护肤品上用,那就是个概念,因为它吸收不了,它也不是在你皮肤里面形成保护膜。胶原蛋白分子量比较大,吃进去就变成肽和氨基酸,为了保证胶原蛋白真正的作用,应该在医疗器械方面应用”。

这或意味着华熙生物在胶原蛋白领域的应用研究方向发生变化,但无论路径怎么样,华熙生物在新领域的探索都任重而道远。想要靠第二曲线走出瓶颈,也需要时间。

3、玻尿酸的标签,对华熙生物来说已经不是光环

提起华熙生物,外界的第一反应是玻尿酸。的确,华熙生物抓住玻尿酸的红利,以透明质酸钠类产品起家,开启了医美护肤市场的新纪元。

可以说,玻尿酸是支撑华熙生物成长的基石。正如上文提到,随着玻尿酸告别红利期,新型原料占据C位,玻尿酸的故事已经不再性感,华熙生物头顶的标签也影响着它的发展。

更关键的是,随着玻尿酸市场的成熟度变高,玻尿酸已经不再是华熙生物独有的专利,尽管其还占有着最大的市场份额,但已经不再是唯一的玻尿酸原料生产商。

市场供需变化之下,曾经的华熙生物有多需要玻尿酸,现在的华熙生物就有多希望撕掉玻尿酸的标签。

这几年,华熙生物创始人赵燕一直有意将华熙生物与美妆、医美和原料公司区隔开,试图强调华熙生物的生物材料、生物技术的属性,但这一切并不容易。

首先从华熙生物本身来看,从成立以来,华熙生物就与玻尿酸有着千丝万缕的联系,玻尿酸也是华熙生物故事中最频繁出现的词,市场已经对华熙生物有了固有印象,甚至会因其玻尿酸的概念忽略旗下品牌的名字。

近期,赵燕在与磐缔创投创始合伙人屈红林的对话中提到,华熙生物消费品业务面临最大的问题是增长,以及怎么发展独立于华熙生物的消费品品牌。

“尽管各品牌在产品和独有技术上有了一些探索,但这些探索并没有彻底夯实。在营销生态、营销组织和科技沟通方面还有很大的改善空间。”赵燕提到。

比如,在功能护肤领域,华熙生物共有14个品牌,如此大而全的产品线,全部被打上了玻尿酸的标签。这个打法在玻尿酸红利期,自然可以迅速占领消费者心智,但在红利衰退期,一些反噬效应开始出现。

在消费者心中,提起华熙生物只有玻尿酸的概念,而忽略了品牌各自的产品心智,无论是高端产品线夸迪,还是功能性食品水肌泉,消费者都只知道玻尿酸,而对产品的细分功能所知甚少。

简言之,除了玻尿酸这个普适的概念,华熙生物尚未培养出属于旗下不同品牌的心智。这直接导致了,在越来越成熟的玻尿酸市场,即便拥有先发优势,但伴随后来者居上,华熙生物的竞争力大不如从前。

回到此次业绩下降,华熙生物提到流量红利消散的问题。事实上,无论是护肤品还是食品,面向C端市场的华熙生物必须通过烧钱营销来抢占市场,因此华熙生物花的钱并不少。

财报显示,2020年—2022年,华熙生物销售费用分别为10.99亿元、24.36亿元和30.5亿元,营收占比分别为41.75%、49.24%、47.95%。2023年上半年,华熙生物销售费用为14.2亿元,占总营收的46.18%。

营销先行,虽能帮助品牌快速打开市场,但并非长久之计,华熙生物也意识到了这点。2023年年报显示,华熙生物销售费用为28.42亿元,同比去年下滑6.79%,华熙生物精细化运营初见成效。

说到底,华熙生物在新领域,仍需要像个创业公司一样去摸索。不过,资本市场留给它的耐心并不多,这意味着它必须尽快撕掉标签,抓住新时代的红利,否则将很快在激烈的竞争中掉队。