作者:林紫群 编辑:吕鑫燚

出品:零售商业财经 ID:Retail-Finance

亏损进一步收窄、毛利创历史新高,逸仙电商有了新的发展脉络。

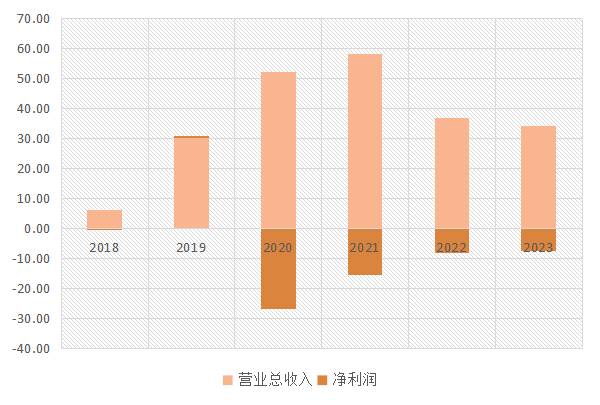

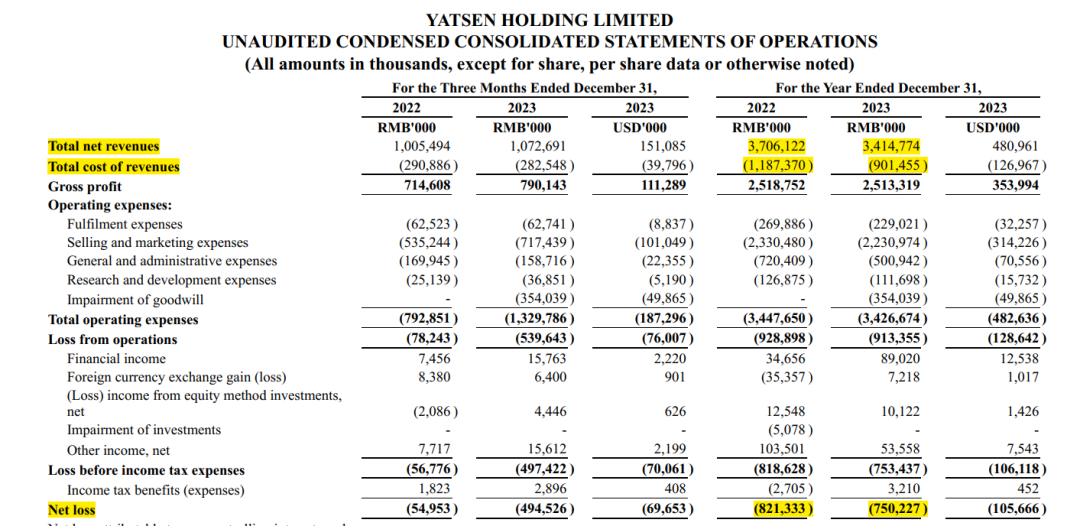

前不久,逸仙电商发布了2023年度业绩报告。报告显示,2023年全年营收34.15亿元,营业成本为9.01亿元,同比减少24.08%,净亏损7.5亿元,同比收窄8.7%。2023年全年毛利率为73.6%,较上期上升5.6%。

图:2018-2023逸仙电商营业收入(亿)与净利润(亿)

这份稳健的业绩报告,映射出逸仙电商正加码护肤业务打造第二曲线、精益化成本支出管理开源节流、夯实研发能力布局长期效应的战略思路。显然,一改饱受诟病的“重营销”策略,逸仙电商以新的姿态重回牌桌。

稳中求进、接近盈利 成本把控力增强

回顾近三年逸仙电商的业绩走势,虽未实现盈利,但净亏损已逐年稳步缩减,从2020年的巨额亏损26.88亿元,已收窄至2023年的7.50亿元亏损,总降幅达到72.1%,离盈利也越来越近。

图源:逸仙电商财报

亏损收窄的背后,是逸仙电商成本控制、供应链优化的显著成效。

财报显示,2023年全年营业成本为9.01亿元,同比减少24.08%;仓储物流费占营收比重从7.28%降至6.71%,管理费用占营收比重从19.44%降至14.67%。

对成本把控力的增加,让逸仙电商为利润腾挪出更多空间。2023年全年毛利从上年同期的人民币25.2亿元下降0.2%至人民币25.1亿元。2023年全年毛利率为73.6%,上年同期为68.0%,同比上涨5.6个百分点。

逸仙电商将该增长主要归因于:护肤品牌高毛利率产品的销售额增加,更严格的定价和折扣政策,以及所有品牌组合的成本优化。

除了成本端外,逸仙电商在产品端也有了新故事,从红海市场向蓝海市场进军,结合“彩妆+护肤”模式,优化品牌组合,主打妆养一体。

目前,逸仙电商聚焦彩妆、护肤两大细分赛道,通过内部孵化和投资并购等方式,拥有完美日记(Perfect Diary)、小奥汀(Little Ondine)、皮可熊(Pink Bear)、科兰黎(Galénic)、达尔肤(DR.WU)、伊芙珑(Eve Lom)等多个品牌。

尤其是护肤板块近年来强势增长,三大护肤品牌2023年第四季度录得23.4%的同比增长,2023年全年的合并净收入同比增长22.1%。

图源:逸仙电商官网

进军护肤赛道,有利于逸仙电商的营收结构进一步优化,增强抗风险能力,进而稳固逸仙电商整体地位。此外,多品牌发展策略还能帮助逸仙电商扩大用户规模,触达更多消费者。

可见,逸仙电商一方面凭借各具特色的品牌开拓策略,扩大营收池;另一方面不断围绕成本做精细化运营,降低成本支出,最终使得其进一步提升在行业的竞争力。

夯实内功、加码研发 发力供应链

逸仙电商自2016年创立,2017年推出国货新锐品牌“完美日记”,仅四年从广州走向国际,2020年在纽交所敲钟上市,书写了美妆行业的传奇篇章。

但上市只是个开端,面对竞争愈发白热化的赛道,逸仙电商还应拿出更多底牌。

逸仙电商创始人、董事长兼CEO黄锦峰曾表示,站在新五年的转型起点上,团队将开启“二次创业”,以品牌建设为核心,降脂增肌实现盈利,再进入新的增长阶段,并完成全面转型。

降脂增肌,降的是多余支出费用与损耗,增的是研发实力和第二增长曲线。

2023年度逸仙电商成本支出不断收窄的背后,离不开其对自身供应链的优化。

一方面,逸仙电商与多家供应商建立长期稳定的合作关系,通过集中采购和长期合同锁定价格,有效降低了原材料采购成本。

另一方面,构建制造、仓储、物流于一体的技术数字化供应链,依托上下游供应链和仓库管理系统来链接的数据驱动管理,不仅能及时反馈原材料、在销品的流转情况,还能控制在最佳库存水平,大幅度减少仓储成本。

在主打健康绿色的大背景下,消费者对美妆的选择更趋向理性,对护肤功效更加明确,需求差别明显。在此之际,更好地针对不同消费者推出差异化品牌、进军护肤赛道才是适宜之道。

逸仙电商先后收购了中国台湾知名专业护肤品牌达尔肤(DR.WU)、英国护肤品牌伊芙珑(Eve Lom)和欧洲最大的皮肤医学及护理集团之一皮尔法伯(Pierre Fabre)旗下的高端美妆品牌科兰黎(Galénic),大举进军护肤赛道。

在2023年度第四季度和全年,护肤业务收入分别同比增长17.6%和11.4%,占全年的总营收比重进一步提升至40.5%,与彩妆业务齐进,成为第二增长曲线。

品牌加身,研发也不能落下。在竞争激烈的市场环境中,只有具备独特竞争优势的产品才能脱颖而出。注重研发创新,不断提升产品的品质和性能,才是真实的长期主义。

2020到2023年,逸仙电商接连推出了“逸仙Open Lab研发共创生态”、“逸仙电商全球化科技之路战略布局”,以逸仙电商为核心,打造1座全球先进的美妆工厂、3个全球自主研发中心,4大研发领域(“生物科技”、“科学护肤”、“情绪护肤”和“中国人肌肤专家”)、6个共建实验室、20多个联合项目。

图源:逸仙电商官网

目前,逸仙电商与多个科研机构达成战略合作共同组建联合实验室,开发并落地多个更好被皮肤吸收的护肤原料,如“舒胺修H”、“舒胺修L”、“377共输送纳米载体pro”、“水杨酸纳米包裹微胶囊”等,并应用于多产品多品牌中。

在消费趋势不断变化的美妆行业、营销成本高企的背景下,提升研发水平,打造持续创新的竞争力产品是企业的必然选择。

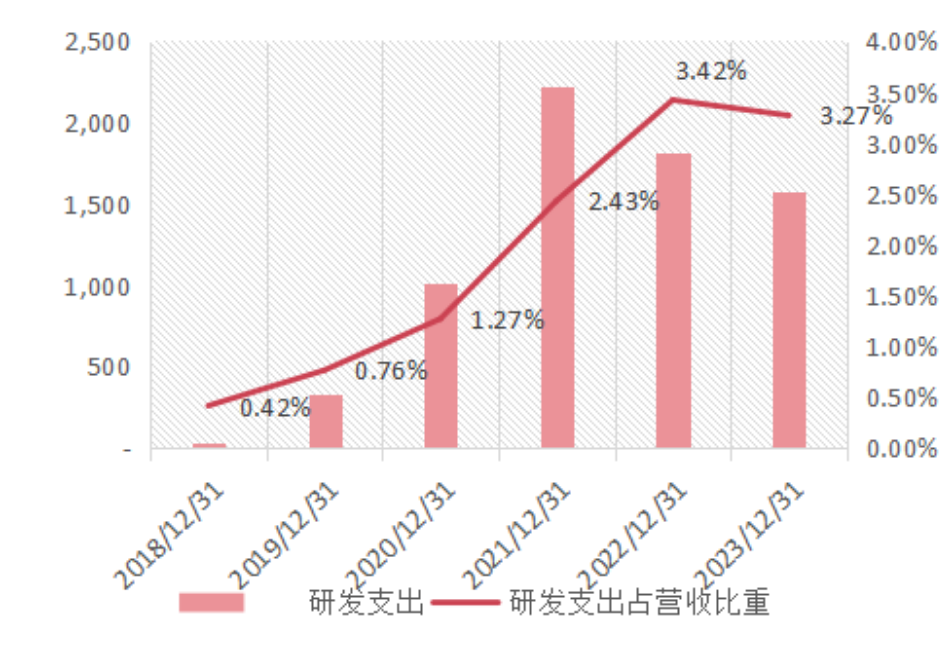

截至2024年5月5日,企查查信息,逸仙电商专利数达93件。2021-2023年来研发支出分别为2228.56万元、1821.71万元、1577.05万元,占营收比重为2.43%、3.42%、3.27%,研发投入水平远高于同行美妆企业,逸仙电商撕掉其美妆行业的“重营销、轻研发”的痛点标签,向全球研发第一梯队看齐(欧莱雅、上海家化等同期研发支出占营收比重低于3%)。

图:2018-2023年逸仙电商研发支出(万元)和研发支出占营收比重图

图:2018-2023年逸仙电商研发支出(万元)和研发支出占营收比重图

持续多年的供应链研发投入和“彩妆+护肤”多品牌矩阵打造,实现了逸仙电商从产品从开发到生产到创新到多渠道销售的全链路,不仅实现了长期主义布局,同样也构建了自身品牌的护城河。

日韩出局、欧美爆冷 国货高位崛起

当以逸仙电商为代表的国货美妆快速跑马圈地之际,原本行业“顶流”国际美妆品牌的声量却逐渐走低。

澳洲最大美妆零售商MECCA于2023年末在其官方微博及天猫旗舰店发布了中国片区的闭店公告;欧美网红品牌ELF Cosmetics也已在2023年全面告别中国市场;“昔日”全球第一彩妆品牌贝玲妃(Benifit)将于2024年中正式退出中国市场;法国高定美妆品牌泰芮(BY TERRY)也宣布将关闭中国营业渠道……

海外美妆品牌败走中国、黯然退场起于何时?为何风靡一时的美妆巨头开始水土不服,面临集体性波动下滑,被国产品牌盖住风头?

从珀莱雅首次摘得2023年天猫双11大促头筹,到老牌国货欧诗漫等GMV突破10亿等故事接连上演时,似乎就已透露出,当下是日韩出局、欧美爆冷,国货高位崛起的美妆时代。

根据京东消费及产业发展研究院发布的《2023中国品牌发展趋势报告》,中国国货商品的成交额增速(倍数)比销量增速(倍数)高出1.2倍,人均消费金额的增速超过70%,消费者在国货商品上的花销持续提升。

国货美妆行业便是最大的蓝海市场,本土美妆企业逸仙电商也在此对国货之光完美日记升级品牌,赶上风潮。

2023年9月初,逸仙电商主品牌完美日记,再次更新品牌Logo,以全新中国风的设计符号传达出其新理念“美妆是自我表达,也是每个人生美好时刻的印记”。

图源:网络

据内部消息称,完美日记此次的品牌升级可能预示其从一个彩妆品牌变成更接近中国文化的全品类的综合性品牌。

改换Logo后的完美日记发布国产口红创新产品“仿生膜精华口红”,集口红妆效、唇部精华功效和唇膜于一体,面世后首发即登上天猫口红热销榜第一,半个月内连续霸榜,多款热门色号售罄断货,四个月后,这支国货口红销售量便已突破100万支,销售额更是破亿。

接连推出的完美日记四色精萃眼影,首创融肤级粉膏质地眼影,都是基于生物科技研发路径出发,替换传统彩妆产品中易包含的五大风险成分,保持柔润温和的护肤级感受,降低伤肤风险。

图源:官网

以“彩妆+护肤”为切口,完美日记不断扩展自身的产品范畴,将新科技用于眼部彩妆、面部底妆等产品上,掀起“妆养一体”的新风潮,打造属于中国本土的彩妆养肤新品牌。

除此之外,随着互联网的时代的到来,海外市场新的流量资源和用户红利,使得开辟海外市场的出海成为新的增长点。而东南亚作为互联网普及未完全、电商刚上线的地区,潜力巨大。

根据Mintel.com报告显示,预计2025年,东南亚美容市场规模将达3048亿元人民币,年复合增长率或高于中国市场。

逸仙电商自2020年便以“完美日记”探索出海业务,上线海外品牌独立小站,打通东南亚海外市场的线上渠道。

作为手握核心竞争力DTC品牌孵化逻辑的逸仙电商,多次成功打造诸如完美日记、小奥汀等品牌,通过社交媒体平台、KOL和用户展开深度的互动社交营销,建立品牌形象,同时快速扩大市场份额。

这套被逸仙电商了熟于胸的营销玩法,在海外同样反响热烈。通过东南亚海外消费者对新品牌猎奇心理,以及本土有效的KOL和私域社群引导,完美日记很快与用户建立起信任与依赖。

图源:Shopee

仅一年不到,完美日记就分别在马来西亚市场获得Shopee彩妆类目双十一排名榜首,在新加坡市场获得Shopee彩妆类目双十二排名榜首,且进入菲律宾、越南、泰国市场的Shopee彩妆类目双十二排名前十,登上菲律宾Cosmopolitan美妆榜,获得了东南亚消费者的认可。

从广州本土美妆到国际出海品牌,从彩妆起家到跨界护肤赛道,从品牌矩阵到供应链等研发硬实力。完美的从来不只是完美日记,是踏踏实实步步为营的经营策略,更是敢于转型的逸仙电商。

在行业洗牌之际,逸仙电商一方面抓紧国内中国美、科技美趋势,大力加码国韵底色;另一方面借新质生产力护航,以自身新零售优势扬帆出海,走向国际。挑战何尝又不是一种机遇呢?