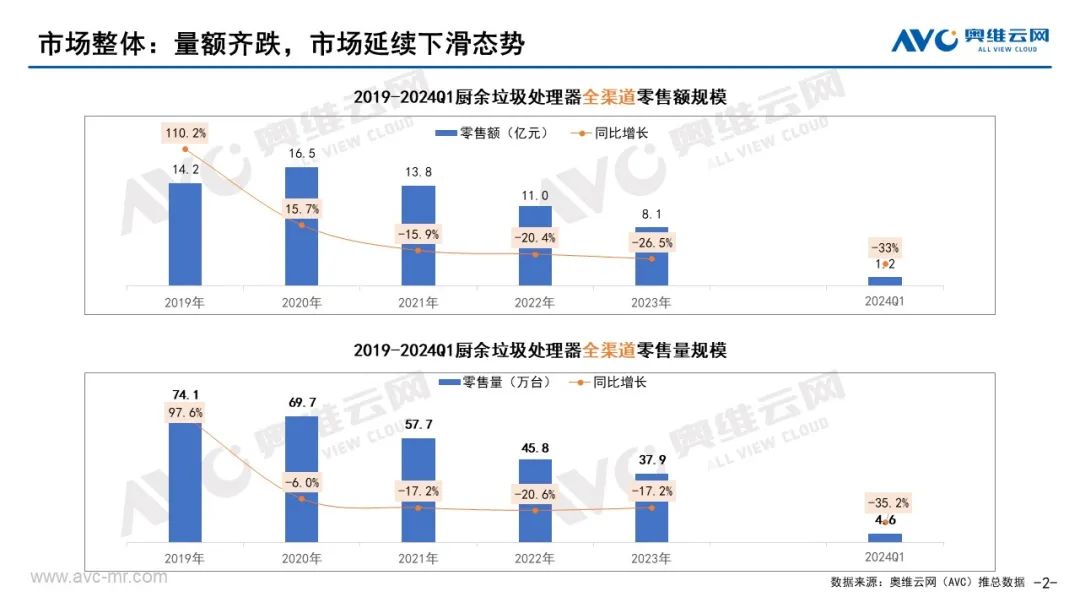

2024年第一季度厨余垃圾处理器整体市场规模延续下滑态势,奥维云网(AVC)推总数据显示,2024年一季度厨余垃圾处理器市场全渠道累计零售额1.2亿元,同比下降33%;累计零售量为4.6万台,同比下降35.2%。降幅进一步扩大。戳→奥维数据罗盘

厨余垃圾处理器:在国内普及仍存在几个主要“屏障”

相较于欧美等发达国家厨余垃圾处理器的普及率可以达到70%,我国厨余垃圾处理器普及率不及1%。一方面,中式饮食习惯喜好重油、同时还有各种高纤维、体积较大的骨头、贝壳类,这对于厨余垃圾处理器研磨能力就有更高的要求;另一方面,我国仍有存量较大的老旧小区,老式楼房的下水管道设计较为陈旧,下水道的负载不足以支撑垃圾处理器的大范围普及,以及和西方的开放式厨房不同,中国家庭留给厨房的空间往往较少,安装的时候还要考虑水电、橱柜的位置,限制较多。

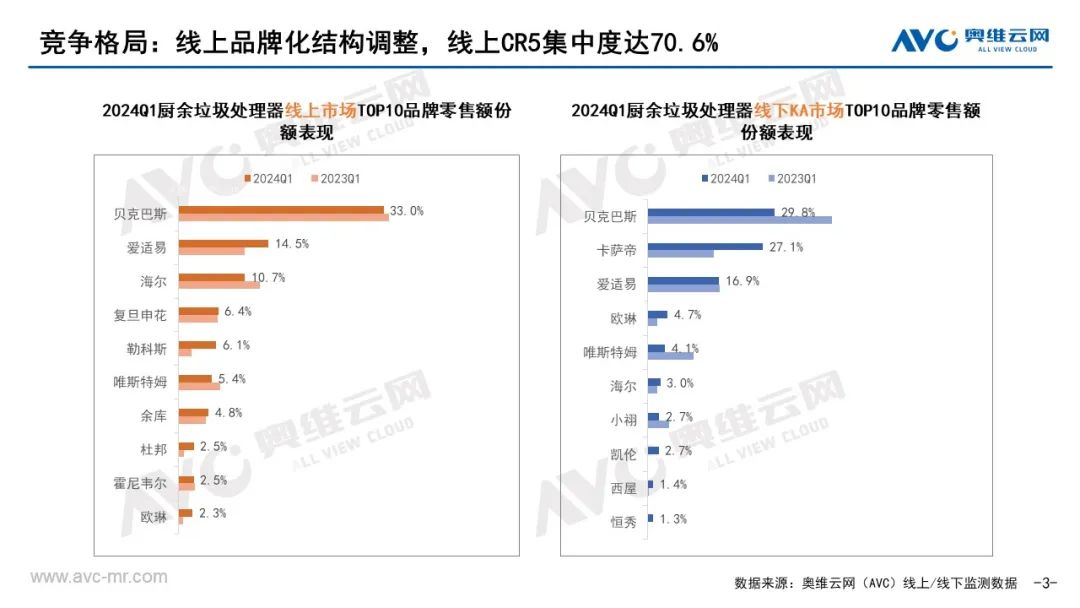

品牌竞争加剧,马太效应愈发显著

从品牌竞争来看,目前厨余垃圾处理器中以贝克巴斯、爱适易、唯斯特姆等为代表的垂直专业类品牌竞争优势明显,2024年一季度厨余垃圾处理器线上市场前5品牌零售额集中度达到70.6%,线下KA市场前5品牌零售额集中度达到82.6%。另外像卡萨帝等综合类品牌在线下KA渠道增长也比较明显。

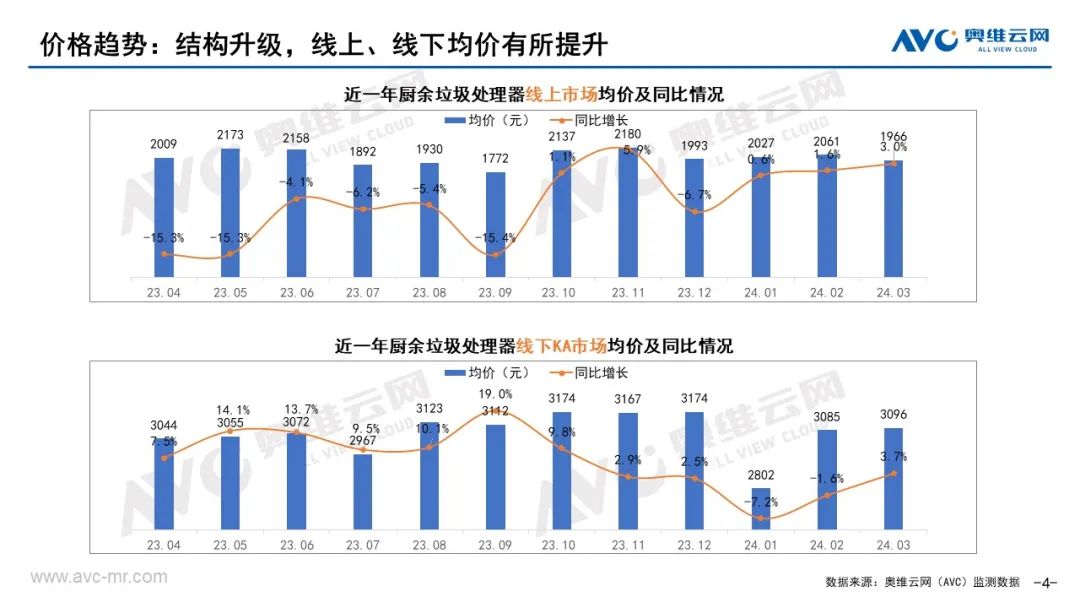

从价格趋势来看,2024年3月厨余垃圾处理器市场均价有所提升,线上市场平均单价1966元,较同期增长3.0%。线下KA市场平均单价3096元,较同期增长3.7%。在从各价位段零售额结构占比来,线上与线下KA市场5000元以上高价位段产品受消费环境影响,均有所收窄。

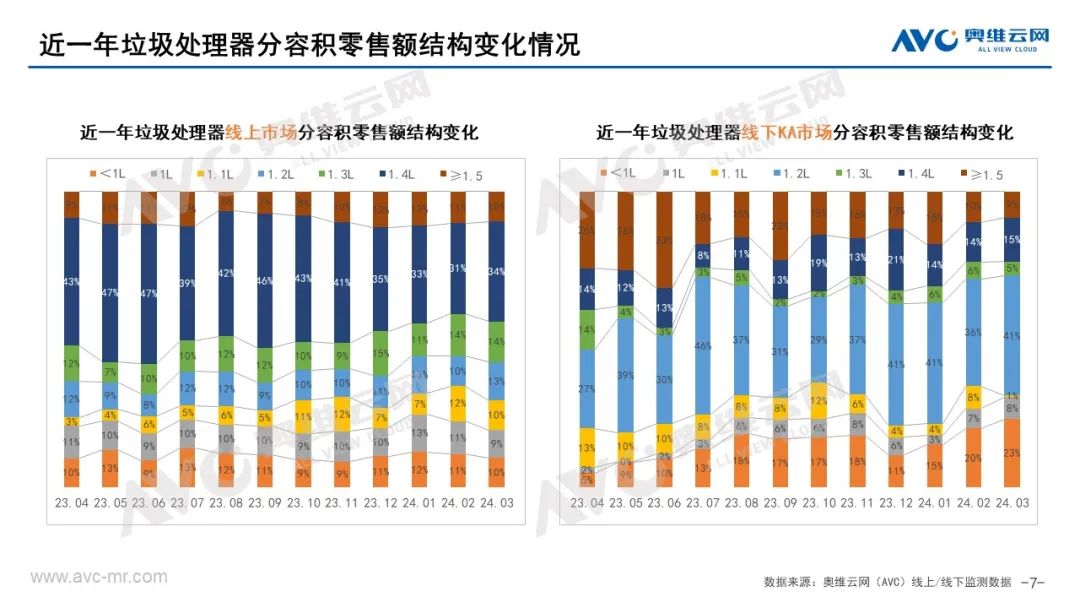

从不同容积零售额结构来看,产品大容量化趋势明显,2024年3月线上1.4升的大容量产品零售额份额占比34%,仍是线上市场主销容量段产品。线下KA渠道则是1.2升容量段产品零售额份额最大,2024年3月达到41%。

在渠道畅销机型中,线上市场以贝克巴斯、爱适易等代表的垂直专业类品牌竞争优势明显,线上市场畅销机型占到了半数。线下市场以卡萨帝品牌凭借强大的用户与渠道优势,产品渗透率不断增加,线下KA市场畅销机型占到近半数。

政策加持:垃圾处理器新国标将于10月1日正式实施

10月1日,GB/T 22802-2024 《家用废弃食物处理器》(厨余垃圾处理器新国标)将正式实施。新国标的实施一方面将促使企业提高生产质量,减少不合格产品的出现,从而保护消费者的权益;另一方面,新标准为消费者提供了更清晰、明确的选购指南,使得消费者在购买时能够根据自己的需求做出更好的选择。在厨余垃圾处理器市场持续下滑的态势下这无疑是一重大利好消息,将有助于厨余垃圾处理器市场的更好发展。