来源:零售商业评论

零售行业正在持续回升。

日前,中国商业联合会发布数据,5月份,我国零售业景气指数为50.9%,较上月上升0.5个百分点,持续保持稳健上升态势。

从物流业景气指数、零售业景气指数等先行指标表现好于预期,表明市场信心和消费预期增强。

而便利店作为零售业的毛细血管,正处在连锁品牌化持续进化期。无论从市场规模还是门店规模来看,还有大增长空间。而从模式上看,也在快速迭代,即时零售、社区团购、直播也为便利店带来新经营模式。便利店的发展正在快车道上。

我们观察到,便利店一方面是连锁门店数量的跃进,另一方面也面临同质化、各类折扣店等新业态的挑战,在这过程中,品牌便利店要建立自身的差异化、精细化运营的护城墙。

便利店“跃进”,但挑战并存

我国连锁便利店的规模正在不断增长。

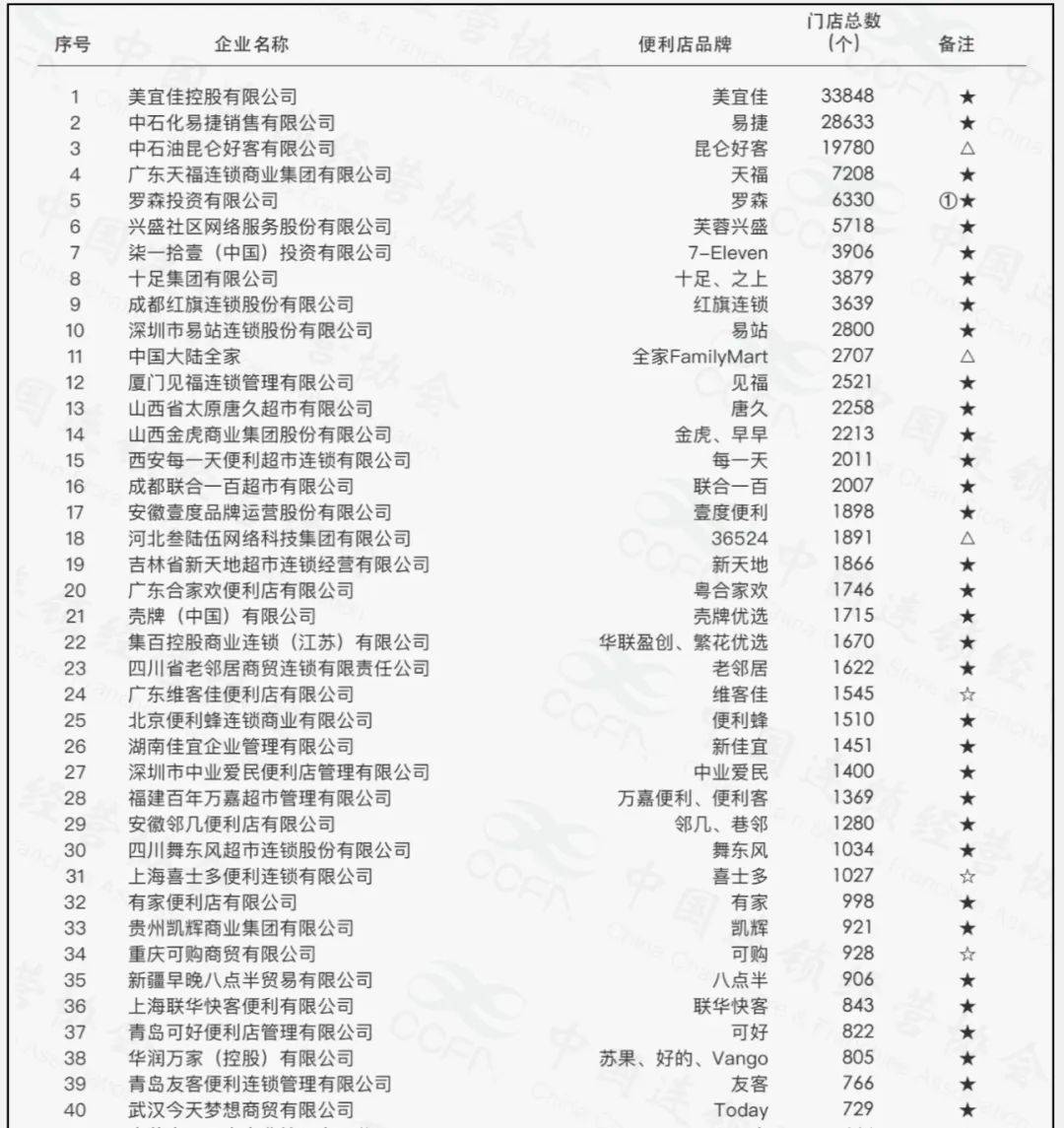

根据中国连锁经营协会发布的《2023中国便利店TOP100》公示榜单显示,美宜佳、中石化易捷、中石油昆仑好客位列前三位,天福便利和罗森分别以7208家和6330家位列第四和第五,其后是芙蓉兴盛、7-11、十足、红旗连锁、深圳易站等。

便利店TOP40榜单。(图片来源:中国连锁经营协会)

从成绩上来看,国内很多连锁品牌冲出来了,2023年便利店企业呈现回暖趋势,企业更加乐观。

据中国连锁经营协会表示,2023年,81.4%的便利店企业销售总额同比实现增长,16.9%的企业销售总额同比出现下降。相较于2022年,便利店行业整体销售向好。销售同比出现下滑的企业中,9成企业可比门店销售同比下降,其中不乏头部企业。

而2024年,连锁便利店加速扩张。以美宜佳为例,最新数据显示,美宜佳在全国的连锁店数已经超过35000家,每年净增3000-4000家店,月均服务顾客超2亿人次;美宜佳已经连续两年蝉联榜首,成为中国门店数量最多的便利店品牌。

2024年相较2023年,企业态度更为乐观,71.2%的便利店样本企业选择扩张战略。

根据我们洞察,长期看,便利店市场仍是香饽饽。要知道,便利店近3年来是国内销售额增速最快的零售业态之一,年均销售增幅达到约20%,年均门店增幅接近10%。

“品牌化、连锁化是便利店的主要发展趋势。一二线城市尤为明显。而品牌连锁的势头正加速拓店。连锁便利店的规模达到量级,密度效应的优势(特别是单店盈利能力)也会显现。”一位连锁零售业咨询师向我们表示。

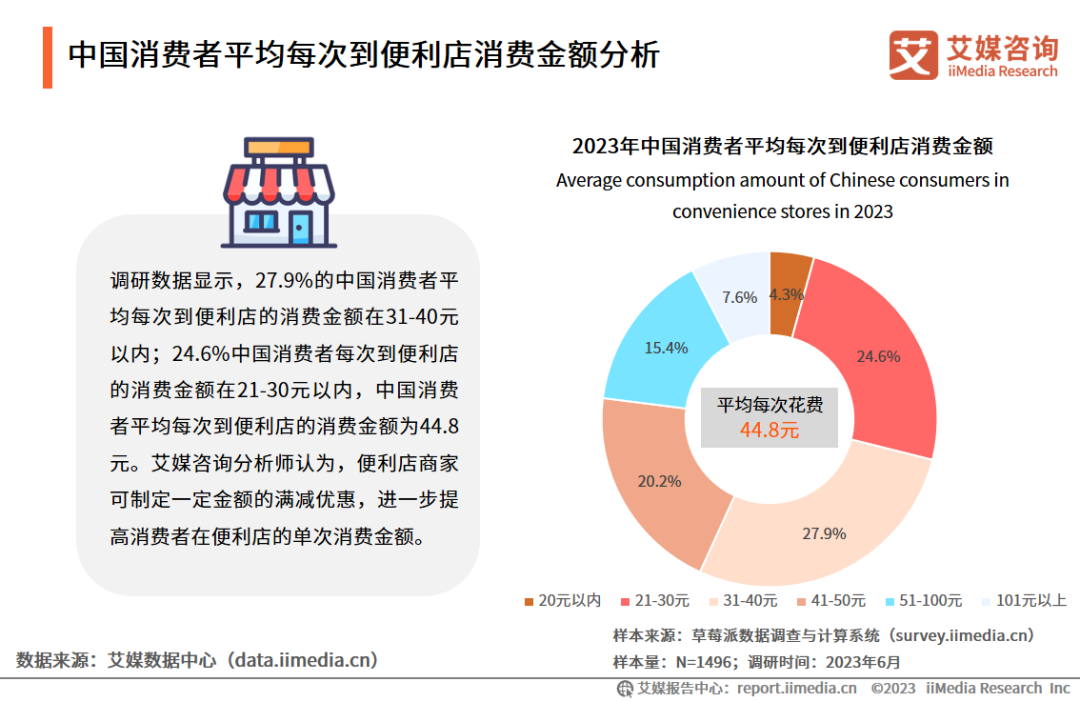

再从消费端来看,“年轻化”成为便利店高频消费者群体的标签,要在一定程度满足他们多时段、多场景的需求。根据艾媒咨询数据显示,2023年中国消费者平均每次到便利店消费金额为44.8元。

“品牌便利店的标准化高,产品品类也更加齐全。平常购买日用和鲜食都会选择便利店。一些爆款产品也会在便利店更容易买到。”“便利店顾名思义就是看重它的便利性。现在在家也可以买到附近便利店的商品,送货上门。”有消费者表示。

从消费市场也可以看出,需求侧年轻化消费在倒推供给端品牌商家的迭代升级。便利店的品牌连锁化是主流趋势。

数据显示,连锁品牌便利店的门店数从2013年的62147家,到2022年底已达到近30万家。

但即便如此,事实上,国内夫妻便利店有近600万家。如果按占比计,连锁品牌便利店数量还不及5%。但也从侧面印证了这个市场转型升级的必然性。

「零售商业评论」认为,虽然近年连锁便利店的增长保持一定增速,但长期看,国内要达到相对高饱和度还有很长一段时间。

跟国际上便利店发展成熟的市场相比,我国仅有少数几个城市的便利店饱和度低于2500人/店,多数城市便利店饱和度处在3000人/店至9000人/店。市场的增量空间也显而易见。

便利店还在“变”

中国便利店行业发展态势向好,预计2025年市场规模达5033亿元。

而对于市场发展来看,竞争也在加剧,头部品牌在加码扩大规模。首先一点是,连锁品牌便利店都瞄准了下沉市场。

目前,下沉市场便利店以传统夫妻店为主,这类便利店不具备供应链优势,相对效益方面也比较低。而当下国内无论外资还是本土连锁便利店品牌,都在加快将触角伸向下沉市场。

根据中国城市便利店发展指数显示,厦门、太原、东莞、长沙、广州的便利店发展指数名列前五位。2023年城市便利店门店数量实现正增长的城市占调查城市总数的64.1%,大部分城市的便利店保持稳定发展。便利店向下沉市场发展趋势仍在持续,已经下沉到四五线城市及县域级市场。同时,各城市便利店仍以深耕区域市场为主。

比如7-ELEVEn在内地早已将战略延伸到下沉市场,并已经拓展了江苏、陕西、湖北、河南、湖南、福建等省区域。而罗森也不甘示弱。七年间,中百罗森便利店门店覆盖了湖北、湖南等,在下沉市场打开局面。

一些本土品牌的脚步更快。例如,比如天福便利店重点做的是二三四线城市,甚至做到乡村、城镇,偏远的城镇,是目前需要大力去拓展的。美宜佳早已开启全国化步伐模式,既往一线城市走,也往低线城市下沉。美宜佳的发展战略之一,便是从一线到五线,全市场发展。再有太原的本土品牌唐久和金虎,武汉本土品牌Today等,战略目标开始瞄准下沉县域市场。

「零售商业评论」认为,下沉市场还有非常大的增量空间,无论外资品牌还是国内本土品牌,都在抢滩。但并不是一味去跟区域品牌抢市场,而是更多挖掘市场的增量。目前600万的夫妻店如何能搭上连锁便利店的快车,这才是关键。

同时,一些便利店开始多业态的试水,比如探索折扣店。

比如广东本土便利店品牌天福,近期悄悄在东莞开出了两家折扣店。据天福便利店官网介绍,这两家店主打硬折扣,在其“价格年”战略基础上,推出折扣店这一全新零售业态,两家店经营面积约80平方米,点位都选在了社区周边。目前折扣店内所售商品比其他天福门店“低很多”。

在我们看来,这两年折扣店确实对便利店产生一定冲击,特别是各类零食折扣店的涌现。但整体经营模式上,仍然具有较大差异性。所以品牌便利店推折扣店,应该是探索更多新业态的可能性。毕竟连锁便利店在供应链和物流等方面有天然优势。

另一个点,即时零售带来增量。很多中小型超市、连锁便利店、夫妻店也加速融入即时零售大军。即时零售给便利店带来了更多的增量空间。“不仅从线上带来客流量,而且消费的客单价往往要更高。”

「零售商业评论」观察到,即时零售是线上线下深度融合的,更为线下实体增收。对于社区小店而言,“生意经”已经变了。

比如销售半径从1公里延伸到5公里范围,经营时长变成全天候。便利店依托零售平台的骑手,能在30分钟内,满足小区消费需求。服务半径也从1—2公里拓展到5—6公里。

流量方面,不再只关注门店自然流量,更要稳住线上流量。以往对于线下门店来说,最重要的是进店流量。而通过即时零售,更注重稳定的线上客流。现在也出现越来越多专注于线上外卖的便利店、仓储等零售实体。

我们观察到,事实上,美宜佳、7-11、全家等便利店已经接入即时零售等线上布局。即时零售将成为便利店常态化的模式之一,未来即时零售的配送效率更要向15分钟迈进。

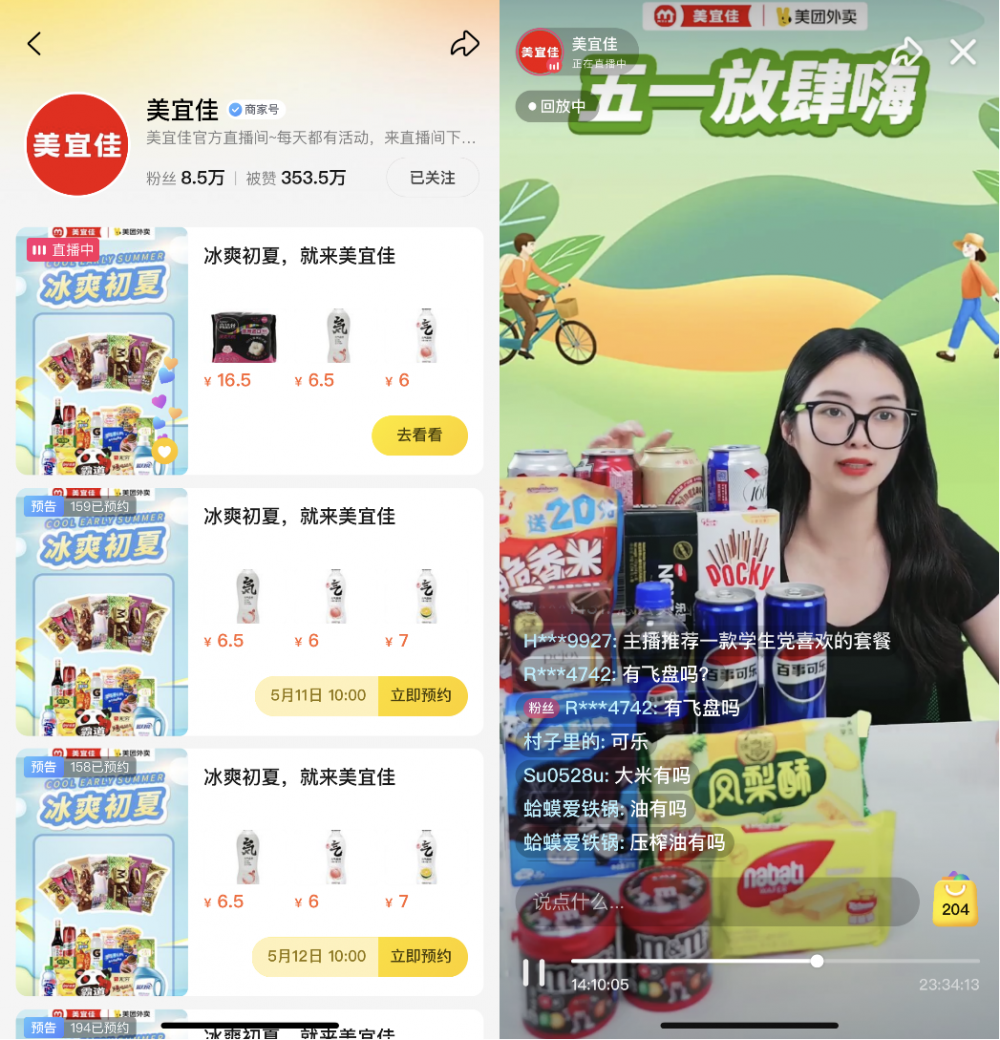

举例来说,拥有超3.5万家门店的美宜佳在“五一”期间加强线上营销,通过即时零售、直播带货等模式扩大营收。

美团数据显示,5月1日至5日,美宜佳即时零售订单量近百万,美团直播成新增长点,直播间订单环比4月底增长36%。5月1日当天,直播间订单转化率高达45%,相当于每两人进入直播间,就有一人下单。整个4月,美宜佳直播间平均订单转化率为38%。通过直播带货+即时零售,完成了完整的高效的链路。

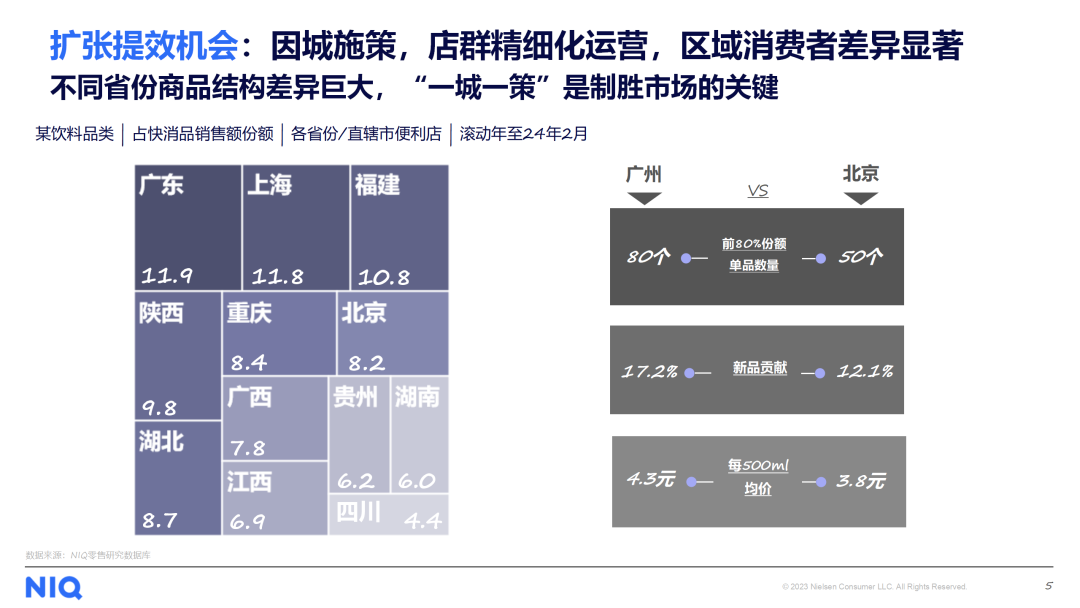

还有很核心的一点,千店千面,一城一策会是便利店扩张的要点。

不同省份的的消费者和商品结构都存在很大差异,细化到商品结构上,同一品类在不同城市也有不一样的商品组合表现。尼尔森IQ根据2022年便利店的城市销售额重要性变化和门店开关率做交叉分析,广东省内几个城市的便利店销售重要性高,但门店变动率低,需要精耕布局,识别城市人货场进行高效拓店。

“目前连锁便利店类型中,社区型门店占比最大,仍是主力店型当然还有商务型,特定商圈等。而目前便利店不再仅依赖线下的到店流量,线上线下到家、社区团购、直播等等,各类型门店结合各场景,再匹配对应的营销,对单店消费者数字化洞察,这才能实现一城一策,千店千面。”业内人士表示。

还有“便利店 +”模式的差异化新业态,比如+水果、烘焙、咖啡等等。以及更多的跨界组合,如罗森会与B站等等IP做联名主题店,吸引年轻消费者参与。 “便利店 +”也成为与其他业态跨界组合的一种新尝试。

「零售商业评论」认为,便利店仍有较大爆发潜力,下沉市场、新兴模式便利店都有发展机会,未来的便利店还将以数字化为核心基地,进行更多社交化、场景化的渗透,这才是便利满足“15分钟生活圈”的真正目标。