来源:蓝莓财经

在中国化妆品行业的激烈竞争中,上海家化曾是无可争议的领头羊。作为126年历史的老牌企业,它拥有深厚的市场基础和广泛的消费者认可。然而,2023年上海家化从行业“王座”跌落,不仅业绩下滑幅度超出市场预期,业绩上更是被新兴力量珀莱雅反超。在换帅后的第四年,2024年一季度营收继续下降,坐拥六神、佰草集、启初等知名品牌的上海家化还能撑多久?

1、减收增利原来靠“美化”?

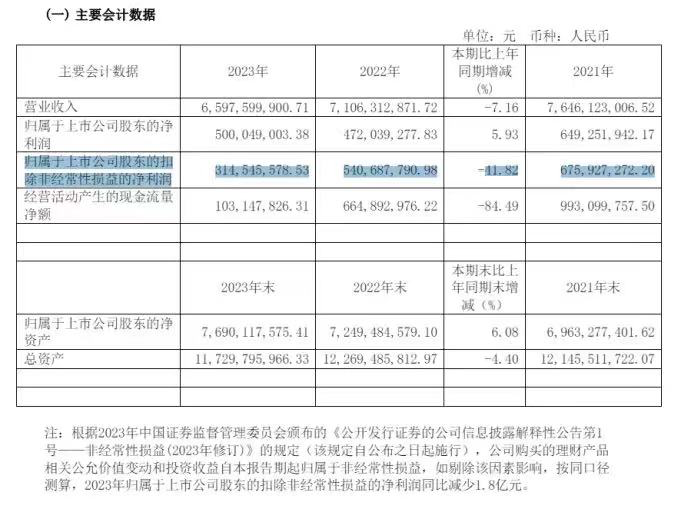

上海家化2023年财报显示,营业收入为65.98亿元,同比下降了7.16%;而归母净利润约为5亿元,同比微增5.93亿元。这种减收却增利的现象,初看似乎令人满意,但深入分析其业绩构成,便能发现上海家化的利润数字实际上隐藏了一些“美化”成分。其中,5亿元的净利润包括了1.11亿元的公允价值变动收益,这通常不会带来实际现金流入,更多是一种账面上的数字游戏,且这种收益并不可持续性和稳定性。

进一步解析年报,我们发现,公允价值变动收益主要来源于公司投资的众消基金公允价值变动和投资收益的同比增加。除了公允价值变动收益同比大增208%至1.11亿元之外,投资收益也有近100%的增长,达到0.85亿元。

然而,剔除这些一次性、非经常性因素后,归属于上市公司的扣非净利润仅为3.14亿元,同比大减41.8%,对比同期财报,上海家化的扣非净利润已连续两年下降。

值得注意的是,2024年一季度报告显示,上海家化的公允价值收益为负5705万元,同比大跌313.52%,而投资收益也同比大减48.7%,仅为1566万元。由此可见,依赖于投资和公允价值变动带来的利润数据,虽然一时美观,但缺乏持续性和实际现金流入,还要引起市场对财报真实性的质疑。

此外,2024年一季度的财报和经营结果显示,营收下降不到4%,归母净利润升了11%,扣非后归母净利润更是升幅接近30%,经营活动产生的现金流净额也上升了25%。这个经营结果达到了近33个季度以来最好的一季度开门红,市场普遍认为这大幅超过了预期。然而,问题依旧存在,2024年一季度的营收仍在持续下滑。

尤其在产品线上,护肤产品虽然价格上涨了8%,但销量和营收却大幅下降,可见旗下玉泽、高夫等品牌的市场壁垒并不高,涨价对销售的影响较大。个护家清产品的销量虽下降3%,营收却逆势上升4%,这主要得益于价格上涨的带动,而母婴产品的表现则更是糟糕,产品价格下降仅1%,销量不升反降11%,营收降12%。

一季度上海家化能在营收下降的情况下,净利润反而上升了的主要原因是销售费用下降了近1亿元,管理费用下降了5600万元,销售费用下降,通常反映在广告、营销、渠道费用压缩,减少不必要的支出和提高运营效率是积极的措施,但如果这种费用削减牺牲了市场营销和品牌推广的力度,可能会损害品牌形象和市场竞争力,从而影响长期的业务增长。同样,降低管理费用虽然能让短期数字好看,但是不一定是持续降低。

上海家化靠主营业务无法交出市场满意的成绩,转而靠“美化”财务数据来短时间内提升投资者的信心,这无异于“饮鸩止渴”。

2、跌落本土美妆第一神坛

上海家化,这家拥有逾一个世纪历史的化妆品巨头,经历了从广生行到现代企业的转变。2023年迎来了其诞生的125周年,这是一个标志性的里程碑。自2001年成功登陆上交所,成为行业内首家上市企业,到2011年被平安集团以51亿元全资收购,上海家化一直是日化市场的佼佼者。消费者对其产品线中的六神花露水、佰草集、玉泽、美加净、启初、高夫等品牌耳熟能详,其中不乏一些短期内火爆的产品。

然而,对于一个拥有如此悠久历史和丰富品牌组合的公司来说,上海家化近十年的业绩却显得颇为低迷,令人唏嘘。这十年间,上海家化年平均营收在65亿左右波动,尽管2019年和2021年营收有所突破,达到75亿,但归母净利润的表现却远不尽人意。

特别是自2015年以后,净利润大幅下滑。2015年,虽然归母净利润高达22.1亿,但其中17.87亿来自投资收益,主要是15.98亿的长期投资处置所带来的一次性收益,扣除这些非经常性因素后,实际扣非归母净利润仅为8.18亿,较2014年的8.74亿已明显下降。此后,归母净利润似乎未能重回8亿的高峰。

在过去的十年中,上海家化的发展显得步履蹒跚,这在很大程度上与其管理层的不稳定有关。自2012年起,该公司更换了三位总经理,任期仅为2至3年,造成了战略和市场定位的频繁变动,导致公司在关键时期缺乏统一的领导和明确的方向,从而错失了重要的市场红利。

2020年4月,前欧莱雅大中华区总裁潘秋生加盟上海家化,任新总经理。他的加入在2021年带来了短暂的业绩反弹,营收达到76.46亿元。然而,自2022年开始,上海家化的营收再次陷入持续下滑的趋势。

2023年的财报进一步揭露了公司面临的多重问题。上海家化2023年的销售毛利率为58.97%,略高于水羊股份的58.44%,但与珀莱雅、贝泰妮、丸美股份、敷尔佳等行业领头羊相比,仍存在不小的差距。更为严峻的是,上海家化的净利润率仅为8%,与珀莱雅、贝泰妮等品牌的14%相比,显得有些力不从心。销售毛利率和净利润率均低于行业领先者,可见上海家化在产品定价和成本控制方面,相比同行有着明显劣势。

投资者尤为关注的净资产收益率方面,上海家化的表现同样令人忧心,仅有6.67%,在多家化妆品上市企业中垫底。

在如此激烈的市场竞争中,上海家化若想重新登上“本土美妆第一神坛”,迫切需要从产品创新、品牌重塑到成本优化等方面下更大的功夫,寻求持续且有效的成长路径。

3、家化的未来之路:业绩为尺

潘秋生自走马上任以来,在人事管理方面进行了大刀阔斧的改革。2020年,他对家化的电商团队进行了重大调整,使团队的平均年龄从33岁降至28岁,同时鼓励公司内部跨部门间的即时沟通和交流,促进信息自由流通。

在过去四年中,潘秋生一直致力于内部的精简操作,努力深化“123经营方针”——以消费者为中心,以品牌创新和渠道进阶为两个基本点,以文化、系统与流程、数字化为三个助推器。以增加上海家化这艘老船的灵活性,以适应未来发展的新趋势。

在持续推行降本增效的策略后,自2023年第二季度起,上海家化开始调整经营策略,加大对品牌营销的投入,助力高毛利的护肤品类恢复增长。在此基础上,上海家化在大股东的支持下确定了向“三高品类”(高毛利、高增速、高品牌溢价)的战略转型,开启了改革的新篇章。

近年来,上海家化面临的”三高”问题——存货高、费用高、应收账款高,一直是业界关注的焦点。作为见证了中国化妆品行业全过程发展的老牌企业,上海家化在SKU众多、产品线复杂的背景下,如何在事业部制改革前平衡各品牌和销售渠道间的利益,一直是其推动新战略时遇到的主要难题。过时的组织架构导致决策与执行脱节,品牌形象和产品策略显得陈旧。

所以,2024年,上海家化努力创新求变,为摆脱“旧三高”问题,向“新三高”发展。潘秋生提出以“海外拓展”作为战略重点。上海家化新设海外事业部采用“2B+2C”模式,推出4个新品牌和超过100个SKU,新增了10余家经销商,客户遍及五大洲11个国家和地区,并推进了主要电商平台的布局,力图将海外业务塑造为新的增长引擎。

然而,受海外出生率下降、通胀和地区冲突等因素影响,面对2023年海外业务收入下降12.9%的困境,家化若要确保海外市场的长期发展,需牺牲短期利润,加大在品牌和渠道上的投入。在营收增长承压的情况下,潘秋生能否引领公司内部形成合力,成为其领导力的重要考验。

作为一家拥有126年历史和显著规模的百年国货代表企业,上海家化无法避免与一众新兴力量的竞争。老牌国货在经历了数十年甚至百年的积累后,其核心竞争力仍然是品牌。然而,尽管品牌众多,能够持续发展并保持竞争力的品牌却不多。市场变化迅速,消费者一代又一代更迭,“破旧立新”是老牌国货的必由之路。

尽管上海家化暂时交出了一份亮眼的”成绩单”,但未来的道路仍然充满挑战。只有持续的业绩成果才是衡量标准,市场留给潘秋生和上海家化在试错的时间究竟能有多长,仍是一个未知数。