来源:阿尔法工场研究院

01.增持、回购与分红“组合拳”

近期,光伏“硅料+电池”双巨头通威股份(600438.SH)发布2023 年年度报告及 2024 年一季报。

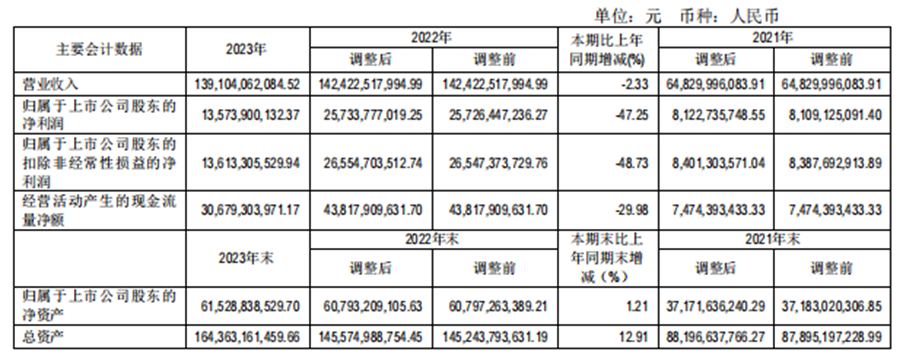

数据显示,2023年通威股份实现营业收入1391.04 亿元,同比微降-2.33%;实现归母净利润135.74 亿元,同比下降-47.25%。2024年一季度通威股份实现营业收入195.70 亿元,同比-41.13%;实现归母净利润-7.87 亿元,同比下降-109.15%。

通威这份财报,反映出光伏行业调整之深。其突出表现为,行业出现结构性产能过剩,包括硅料、电池片、组件的全产业链价格出现大幅下降,使光伏产业业绩普遍承压。

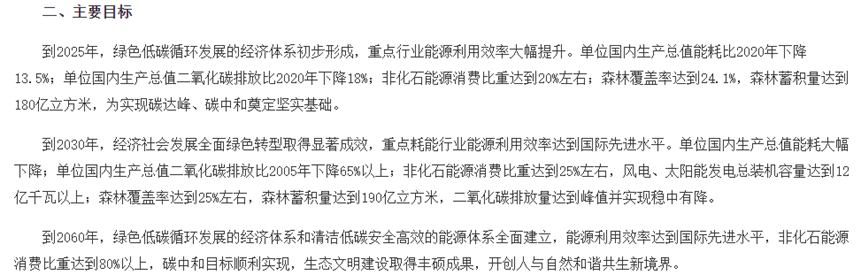

如放长周期、着眼宏观,光伏市场下行,无疑是阶段性的。国家能源局最新公布数据显示,2023年中国非化石能源占能源消费总量比重达到18.3%左右,其中风电、光伏发电量占全社会用电量的比重,已达到15.3%。

根据国家“双碳”目标,到2030年中国非化石能源消费比重达到25%;2060年非化石能源消费比重要达到80%以上。作为最重要的清洁能源,未来30多年,光伏行业仍拥有较大的发展空间、具备持续的增长预期。

在当前光伏“盘整期”,如拥有比竞争对手更高的产品毛利率、更优的成本费用管控能力、满产满销的产销状态,无疑将支撑光伏企业成功穿越周期,提前迎来复苏。

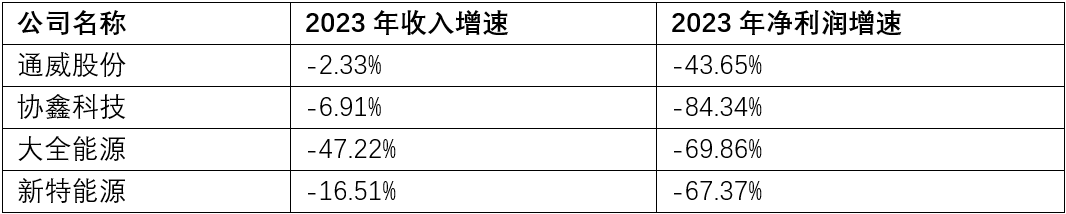

行业调整期之下,通威股份展现出相当程度上的韧性。比如,通威股份的收入和净利率降幅,明显低于另外三家硅料龙头。

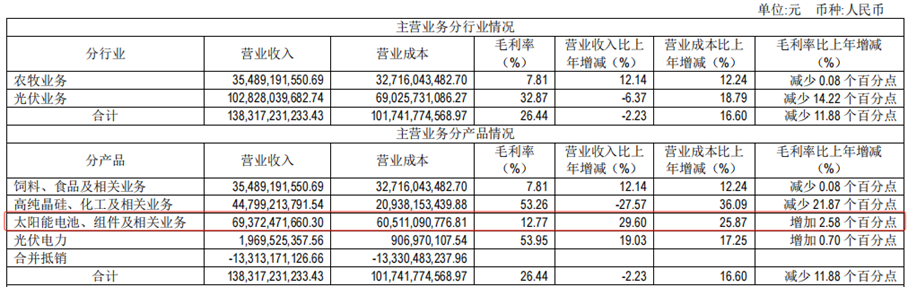

从2023年年报数据看,通威股份收入相对稳定,很大程度上由于光伏电池及组件业务维持较高的增长。事实上,包括隆基绿能(601012.SH)在内的多家光伏电池片龙头,在2023年均出现收入增长停滞甚至下滑的情况。

成本优化方面,通威股份高纯晶硅产品,2023年内的平均生产成本已降至4.2万元/吨以内,毛利率高达53.26%,两项指标大幅领先行业平均水平。这也使得通威股份在去年硅料价格大幅下调的冲击下,单吨净利润依然超过4.5万元。

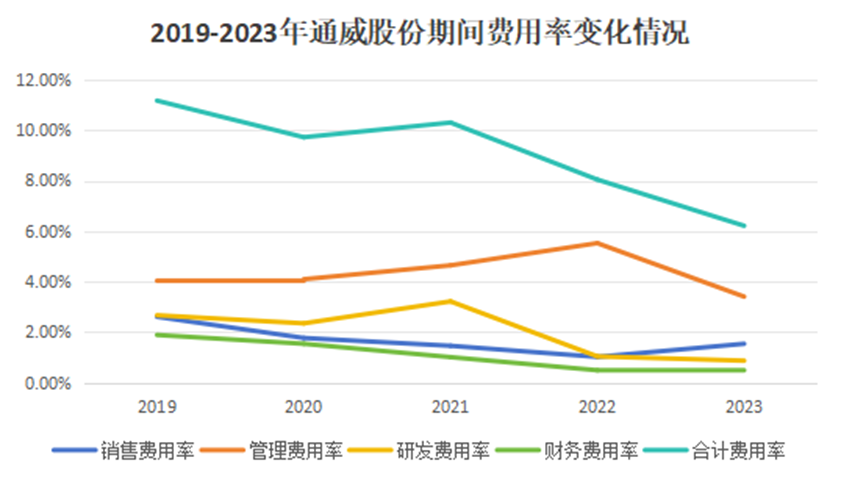

费用管理方面,2023年通威股份的期间费用率为6.2%,相比2022年的8.0%下降1.8个百分点。可见,公司对费用管控取得了良好效果,且明显超过行业水平。

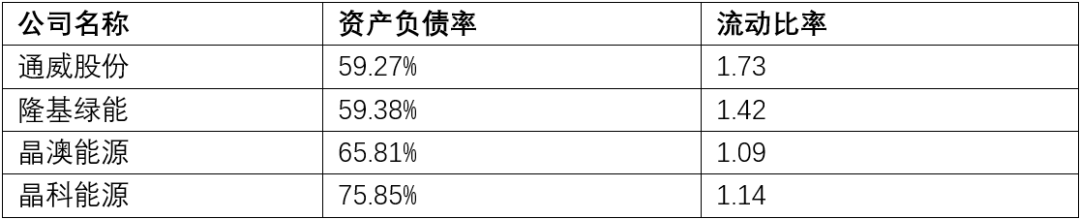

负债率和偿债能力方面,截止到2024年一季度末,与几家光伏大厂相比,通威股份的资产负债率和流动比率显著更优。

健康的资金链和较低的负债率,为公司顺利度过行业盘整期提供了坚实保障。

在硅料和电池片两个核心领域,凭借超越行业水平的经营与成本费用管控,通威方可牢牢占据行业前列。

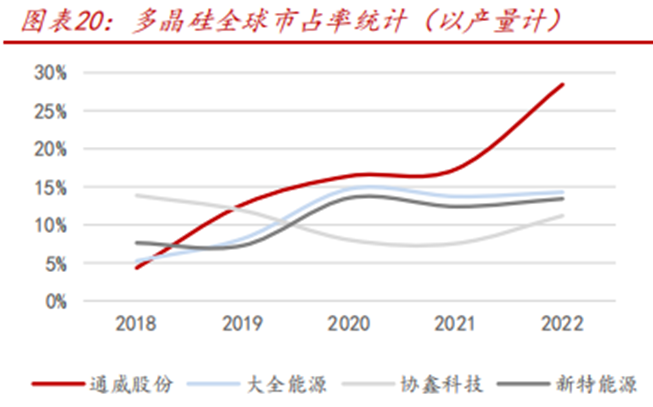

硅料方面,CPIA数据显示,截至2022年末通威股份在全球硅料的市场占有率达到28.5%,连续4年保持第一,预计2023年仍将保持龙头地位。

电池片方面,根据第三方权威咨询机构 InfoLink 统计数据,通威股份电池片出货量连续七年保持全球第一。截至2023年底,公司电池片全球累计出货量突破200GW,产品销往全球五大洲的30多个国家及地区。

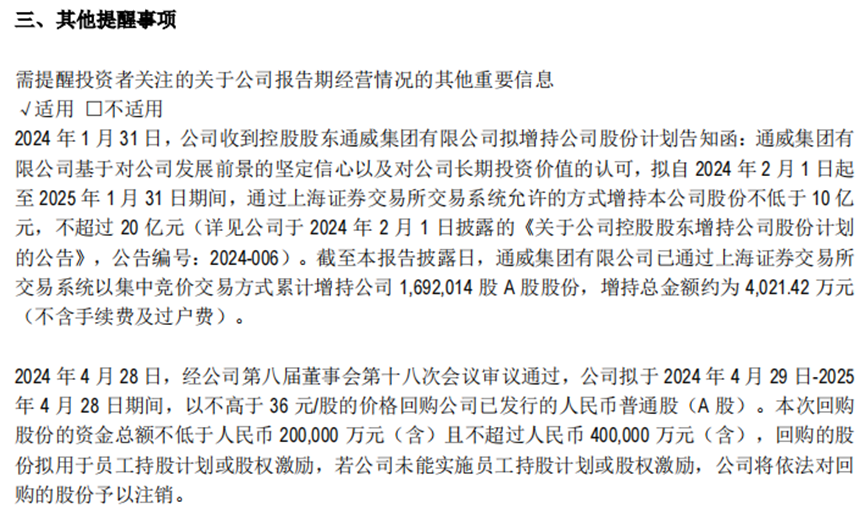

尽管面临光伏行业短期调整的压力,但通威股份先后“打出”10亿元-20亿元大股东增持计划、20亿元-40亿元上市公司回购计划以及2023年合计超40亿现金分红等一系列“组合拳”。

向资本市场传递公司未来发展的信心的同时,通威股份也为中小股东与信任通威的合作方,提供了坚实基础和长期合作的保障。

02.“一体化”深度布局

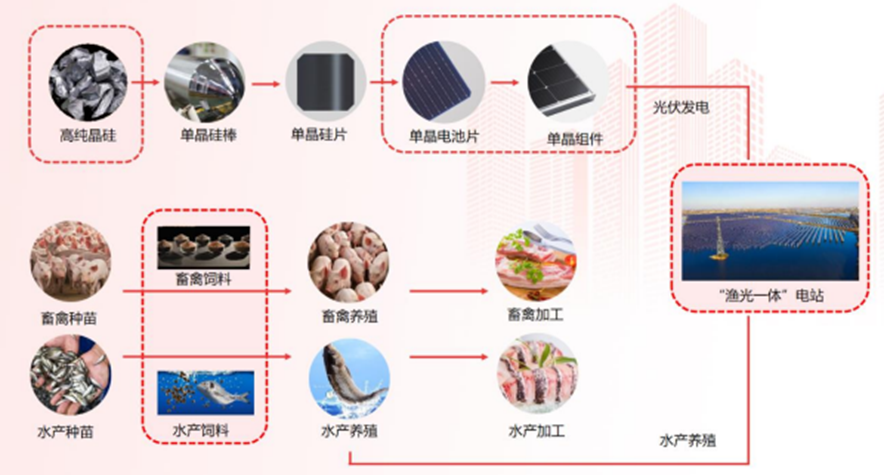

自2006年就从水产饲料跨界光伏的通威股份,并不能算是严格意义上的“光伏老兵”。

历经10余年高速发展,通威已成为拥有从上游高纯晶硅生产、中游高效太阳能电池片及高效组件生产、到终端光伏电站建设与运营的光伏企业,形成了完整的拥有自主知识产权的光伏新能源产业链条。

徐徐渐进的“一体化”战略布局,能为企业带来诸多优势:

一是盈利水平的提高。

伴随着企业向上、下游环节扩张,成本不断降低,单位盈利有所提升。有券商分析师对比了“硅片-电池-组件一体化”、“电池-组件一体化”和纯组件环节的盈利情况,发现一体化程度越高,盈利性越好。

二是盈利更加稳定。

单环节的盈利受到上下游价格的影响,呈现出较大的波动性。而组件环节面向终端客户,一般价格较为稳定;同时越往下游,毛利率波动越小。同时,以一体化组件产品面向分散的终端客户,也更容易获得议价权。

三是业务更加稳定,总体市场竞争力有所提升。

一体化意味着将外部市场“内部化”,以较稳定的内部需求,替代一部分难以预测的外部需求。提高自身抵御供应链阻断等风险的能力,不仅增加了公司整体的业务稳定性,也提高了市场竞争力。

正是由于以上优点,一体化逐渐成为光伏行业普遍认可和接纳的趋势。近年来,组件企业的一体化程度在不断提高,其他上游环节的玩家也在往组件方向发展。

组件龙头中,隆基、晶科(688223.SH/JKS.N)、晶澳(002459.SZ)三家厂商的产业链布局围绕硅片、电池、组件三个环节,并参股上游硅料厂;天合光能(688559.SH)则在近期加快从硅料到组件的四个主要环节的覆盖。

在一体化布局方面,能做成通威这样的“六边形战士”,却少之又少。

上游延伸方面,工业硅为多晶硅生产的核心原材料,占多晶硅生产成本的比例为37.3%,其价格波动对多晶硅的成本变动影响显著。

为进一步提高原材料保供能力、挖掘和释放上游降本潜力,2023年通威股份在包头市达茂旗和广元市苍溪县分别规划建设30万吨和40万吨工业硅项目。

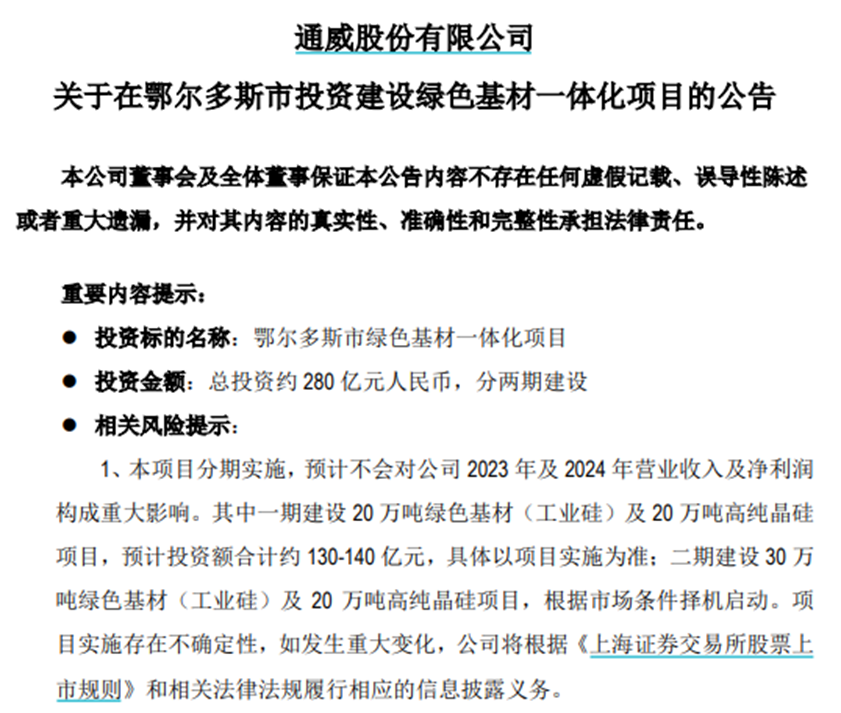

根据公司公布的鄂尔多斯市绿色基材一体化项目规划,一期和二期将分别建设 20 万吨和30万吨工业硅项目,整体扩产规模达120万吨,将和公司多晶硅产能形成一致配套。

由此,通威股份可以基本实现工业硅自供,大幅节约硅料单吨成本。

如果说,向上延伸工业硅生产是为守住多晶硅的基本盘,那向下游拓展组件市场,则为通威股份打开了全新的增长空间。

2022年,通威股份正式进军光伏组件领域,盐城、金堂、南通三大组件先进制造基地相继投产。

即便面临激烈的市场竞争环境,2023年通威股份组件业务仍在产能、技术、市场均取得了显著的成绩:产能规模迅速增加,市场认可度与品牌影响力快速提升。

通威股份先后中标包括华润电力、三峡、中电建等多个地面电站项,销量突破式增长。2023年全年,通威销售组件31.11GW,同比增长292.08%。

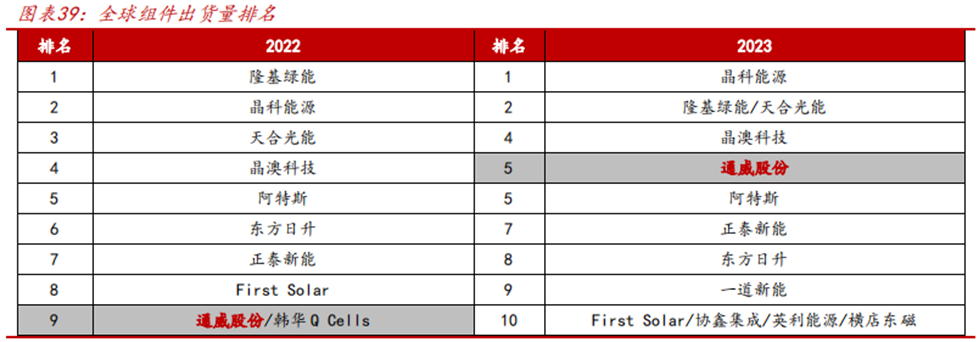

根据Infolink Consulting统计,2022年,通威组件出货量首次入围即跻身全球前十,2023年又成功进入全球前五。

组件“热销”,离不开高纯晶硅和电池片两大环节的优势。

而聚焦全球化品牌传播、完善重点市场渠道以及在空白市场有效开拓与维护核心客户,令通威连续上榜 BNEF Tier1(全球一级光伏组件制造商)名录。通威组件品牌广泛覆盖6大洲,导入国际知名客户,正式迈入全球重要组件供应商行列。

近年来,通威股份已取得包括产品碳足迹、Ecovadis、UL等国际认可的通用认证,以及超过20份国别认证,并完成首个100MW海外地面电站等重点项目签约。

再往下游,借助独特的水产业务,通威股份聚焦规模化“渔光一体”分布式光伏基地的开发与建设,打造出 “生态养殖+绿色能源”模式。

同时,为配套发展旅游休闲和观光科普等第三产业,契合新渔业、新能源和新乡村建设的“通威方案”正式推出,有效提升产业附加值,实现了一、二、三产有机融合。

截至2023年底,通威股份以“渔光一体”为主的光伏电站已达54座,累计装机并网规模达4.07GW。全年结算电量44.32亿度,实现碳减排330万吨。

03.技术创新、逆势扩产,成就“光伏新王”

深度调整的光伏行业,也在显现出另一个不容忽视的特征——新老技术路线的快速迭代和变迁。

在这种背景下,落后技术产品与产能,将面临快速被市场淘汰的风险。引领新技术路线并实现快速达产的玩家,有望成为新一轮光伏增长期的“王者”。

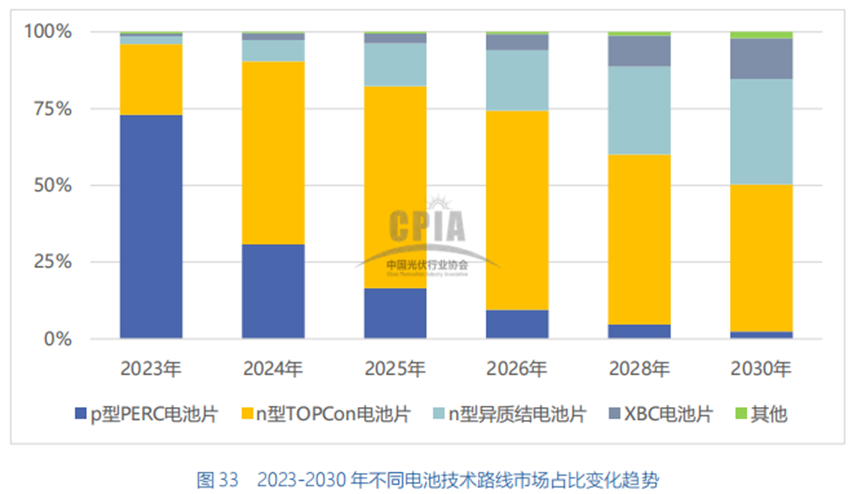

电池技术一直以来是光伏技术路线之争的焦点。光伏电池从P型向N型过渡的技术路线,已成为行业共识。

N型电池又细分为TOPCon、异质结HJT和BC三大技术路线。虽然TOPCon被广泛认可为新一代的主流方案,但其与HJT孰强孰弱之争,始终没有定论。

从更长远看,以钙钛矿为核心的新型薄膜电池方案也具备引领技术发展的潜力。

行业内各玩家都在抓紧布局,以求占得发展先机。

这一局,通威股份再次走到行业前列,特别是在TOPCon领域。

通威股份作为行业TOPCon PECVD技术发展的领头企业,产品转换效率、良率、非硅成本等指标全面领先,推动着TOPCon PECVD技术逐步成为行业主流。

据InfoLink Consulting统计,截至2023年末,行业TOPCon 建成及规划产能中,超一半使用了该技术路线。

随着TNC电池发电性价比优势凸显、市场需求快速攀升,通威股份同步推进存量PERC产能升级和TNC新产能建设。

预计2024年,通威将完成约38GW PERC产能改造,并分别在眉山基地和双流基地新增16GW、25GW TNC电池产能。到今年底,TNC电池产能规模有望超过100GW,占总产能比例达到50%以上。

另一方面,通威股份亦保持多种技术路线并行研发。除了TOPCon之外,公司在HJT、THL、XBC、钙钛矿/硅叠层等技术领域都有所涉猎与探索。

比如,早在2019年,通威股份已建成400MW异质结HJT试验线。2021年新建1GW异质结HJT中试线,是行业内最早布局GW级异质结HJT产能的企业。

此外,通威还参与了异质结HJT电池电极金属化(铜制程)领先企业太阳井新能源的多轮投资。

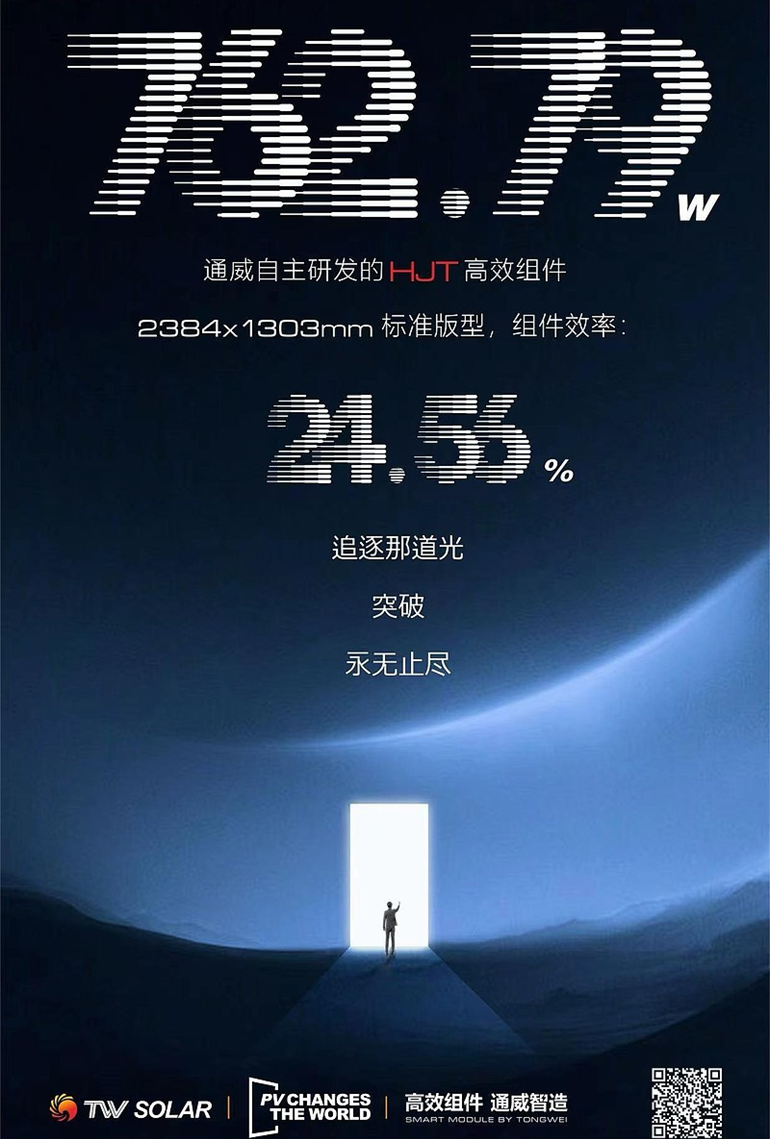

在高强度、多路线的技术研发并行推进下,通威股份的新品屡次刷新行业记录。4月29日,经权威机构南德认证,通威自主研发的高效HJT组件在2384*1303mm标准尺寸下,最高输出功率达到762.79瓦,组件效率达24.56%,再次刷新HJT组件功率纪录。

组件功率纪录的高频次刷新,进一步证明其组件产品功率的巨大潜力。

着眼于未来长远的竞争,在钙钛矿叠层电池领域,通威股份同样加快前瞻性技术和产业布局。

目前,公司已组建钙钛矿叠层电池实验室,基于大绒面的两步法钙钛矿/硅叠层电池效率已达到31.68%,处于行业领先水平。

近期,通威太阳能科技盐城基地成功下线首件G12R-66版型组件,正式实现了G12R大矩形组件的全面供应;也标志通威股份已全面迈进700W+时代,引领行业发展。

G12R-66大版型组件最高功率可达630W,相较于182-72组件,功率最高提升45w+,效率最高提升0.6%。

技术研发全面开花,产能扩产也不遗余力。

去年年底,不少光伏企业选择减缓扩产步伐甚至减产。但通威股份却抛出一份总投资约280亿元的巨额扩产计划,震惊整个光伏圈。

深化一体化布局、逆势扩产,通威股份不惧行业调整、坚持持续发展的决心和魄力可见一斑。

而信心和底气,来源于公司稳健的现金流、优秀的成本费用控制能力以及更加重要的一体化产业布局和前瞻性技术引领。