作者:罗文彬 编辑:吕鑫燚

出品:零售商业财经 ID:Retail-Finance

行至2024年,美妆品牌迎来了新的关键词:“开店”“战略调整”“体验和服务”。但这并不是一次简单的“重返”线下,而是“革新”。

新将目光锁定在线下渠道的原因十分简单:原本备受追捧的线上渠道已褪去流量光环,颇显增速疲态。

魔镜洞察统计数据显示,三大电商平台的美妆品类在2022年总销售额同比仅微增0.55%;2023年总成交额同比增长5.3%。虽看似有增长,但仍远低于2020年、2021年超10%的同比增长率。

虽然线上渠道仍是不可或缺的购物场景,但当线上渠道流量红利不复当年荣光时,品牌为了拉高增长空间,自然会选择“转舵”。

珀莱雅明确表示:“2023年是线下重启元年”;韩束在2024年1月推出专供CS渠道产品,并招募100名代理商,补全线下CS代理渠道的空缺;贝泰妮2023年上半年线下营收6.15亿元,同比增速高达48.64%,并且新开线下直营店35家。

可见,线下渠道再一次成为品牌的“心头好”,但区别于传统CS、KA渠道,越来越多的美妆品牌开始尝试布局折扣业态,并且尝到了甜头。毕竟折扣业态不仅可以增加产品曝光度、刺激消费需求,还能提高库存周转率、节省品牌成本。

以“好特卖”为代表的软折扣连锁品牌同样加码了美妆品类的布局。显然,这是一场美妆品牌与折扣渠道的双向奔赴。

好特卖联合创始人张宁在今年3月表示:“希望和更多美妆品牌达成合作关系,帮助品牌更快地消化掉尾货,让每一个产品在有限的生命里找到喜欢它的消费者,同时也能让消费者用承受得起的价格体验让自己变美。”

图源:网络

折扣渠道自带“低价”基因,出现在折扣店里的美妆品牌,自然能在最短时间内撕开线下的口子。于折扣店而言,这也是一场品类之战,依靠美妆品牌在食品、日化等传统品类竞争中突围,为差异化竞争力增加筹码。

线下折扣渠道成“新宠”

据「零售商业财经」观察,越来越多的折扣品牌将美妆品类视作引流利器,并将其陈列在门店入口处。进一步讲,以好特卖、嗨特购、奥特乐等为代表的折扣渠道品牌,虽然定位和屈臣氏、丝芙兰等美妆零售集合店不同,但仍然靠销售(临期或低价)美妆产品收获颇丰。

以好特卖为例,通过销售临期、过季、瑕疵产品及尾货等,以打折、特价的形式吸引顾客。品牌“下水道”的特性让好特卖拥有了天然的优势——低价,与当下消费者追求“极致性价比”的理念不谋而合,这也是好特卖能在短短三年内开出500家店的核心。

2023年好特卖实现营收50亿元,据张宁透露,其中美妆品类占到了6-7亿元。该品类贡献营收占比虽然不高,但对于一个不是专营美妆且客单价较低的折扣渠道商来说已经很可观,毕竟可能是用单价十几块的牙膏、唇膏、洗漱用品堆积起来的。

图源:武汉王府井百货店

图源:武汉王府井百货店

实际上,不只是好特卖一家折扣店在布局美妆品类。

公开资料显示,奥特乐门店美妆日化SKU占比40%,营业额占比也达到了40%;嗨特购日化、食品比例约为3:7;好特卖则接近2:8。上述品牌在美妆品类的布局均有不断扩大的趋势。

从营销上亦能看出折扣店加码美妆品类的“野心”,奥特乐在春节等营销节点会针对美妆品类在官方渠道上发布特辑广告,且官方评选的年度爆款中大多为美妆产品;嗨特购小程序首页前三个类目分别为美妆护肤、大牌小样、个人洗护,首页下方的推送商品也大多都是美妆产品。

对于折扣店渠道而言,布局美妆品类是一个必然趋势。当下,仅凭零食、日化显然已经无法满足“好特卖们”的需求,只有多品类结构才能增加顾客与品牌的粘性,其落脚点在于增加新客、提高复购,在“买”的基础上培育“逛”的心智,美妆便成为扩大品类的“命中注定”。

图源:网络

图源:网络

基于渠道属性,折扣店也成为美妆品牌提升线下销量的新抓手。“我们和传统美妆护肤品牌线下渠道不一样。对于不少消费者而言,可能去屈臣氏是4-5个月以前,但去好特卖可能是昨天。”张宁坦言。

当折扣店成为消费者茶余饭后的新去处时,于美妆品牌而言,无疑是迎来了新故事。

将滞销的或者新推出的产品通过折扣店渠道出售,一来减少商品浪费,二来增加了产品曝光,以触及更多客群。

更重要的是,“好特卖们”目前给出了极为优待的供应商政策,如不收进场费等,零供双方实现无压力合作的同时有利于美妆品牌进行下一轮资金投入。

亟需扩大品类的折扣店,和重返线下的美妆品牌撞了个满怀。一场双赢的商业故事,正在徐徐展开。

“好特卖们”接住了谁的流量?

当折扣店想掌握在美妆品类的话语权时,美妆集合店却落入了“高开低走”的境况。

美妆集合店大致分为两类:一是以屈臣氏、丝芙兰为代表的传统集合店;二是以HARMAY话梅、WOW COLOUR、THE COLOURIST调色师为代表的新兴集合店。

近两年,美妆集合店受制于产品同质化、真假混卖、审美疲劳、转型失败等痛点,品牌闭店现象频发。

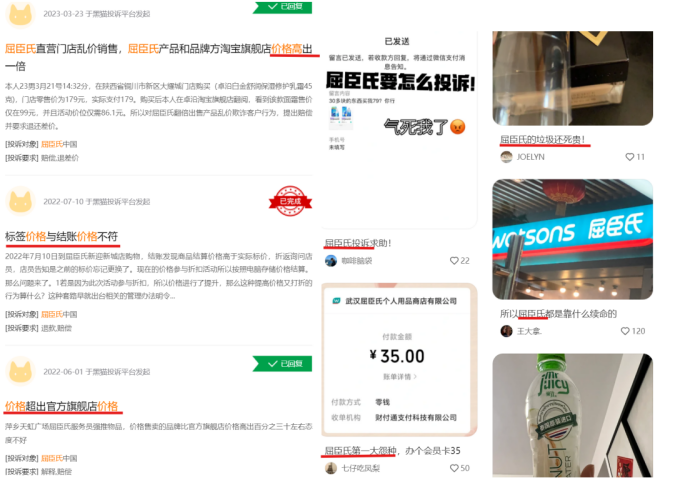

以屈臣氏为代表的传统美妆集合店饱受“价高”诟病,笔者观察发现,屈臣氏化妆品线下价格高于商超甚至是品牌的天猫旗舰店。以440ml的欧莱雅玻尿酸洗发水为例,屈臣氏非会员价为119元,而欧莱雅淘宝官方旗舰店仅售65元。同样的产品,有着超50元的差价。

图源:黑猫投诉、小红书

图源:黑猫投诉、小红书

此外,多元的美妆购买渠道,令人困扰的BA导购,以及千篇一律的门店风格……种种因素加持下,传统美妆零售集合店失去了“独宠”的地位。

相比之下,新兴美妆集合店以个性化的服务体验、年轻时尚的风格、丰富齐全的品类高调入场,由此吸引了不少国潮品牌、新锐品牌将其作为首发、独发、限定款等开拓市场的重要渠道。

新兴美妆集合店具备让消费者“逛”的一切条件,但是如何将“逛”转化为实质性的消费,这一问题亟待解决。

值得关注的是,新锐美妆集合店也没有逃过“产品价格过高、性价比过低”的争议。

艾瑞咨询数据显示,在话梅HARMAY,30ml海蓝之谜精华乳霜的零售价为1292元,为官方价格的85折,而三亚国际免税城定价仅1180元,淘宝海淘代购店铺的定价多在800元上下。相比起来,新锐美妆集合店的价格优势就不再具备很强的吸引力。

图源:小红书

图源:小红书

并且,由于同类集合店数量的急剧增加,红利已然见顶,难免遭遇经营困难。如HARMAY话梅先后退出西安、杭州;截至2023年6月,HAYDON黑洞在全国开设的至少19家线下门店中,仅剩2家还在正常营业;2021年到2023年间,新兴美妆零售集合店的闭店率高达88.89%。

图源:HARMAY话梅

不难发现,无论是传统的还是新兴的美妆零售集合品牌,他们面临的困境都如出一辙。在追求“精打细算”的时代趋势下,传统的线下渠道似乎失灵了,而这次继任的“好特卖们”站在了风口之上,以“低价”实现了竹笋破土节节高的势头。

折扣美妆虽“香”但如何长久保鲜?

多家美妆品牌年度报告显示,其线上的收入占比远超线下,但他们仍选择死磕线下(从CS、KA、集合店再到折扣店),这背后的原因并不难理解:线下作为可以近距离感知产品和服务的途径,是企业的“根”,根基牢固,才会枝繁叶茂。

橘朵内部人士曾向媒体表示,线下可以创造出一个与消费者沟通和互动的空间,让他们更容易感知到一个品牌的形象、审美倾向、产品理念等。

显然,“体验”于美妆品牌来说是一门重要的功课,即通过特定的场景、服务和刺激,让顾客全方位动用感官,并产生与电商购物截然不同的想法。

“好特卖们”以其独特的引流方式在美妆赛道开拓了一方小小天地,也让美妆品牌看到了线下的无限可能性。

但折扣店卖美妆确实“香”,可如何才能长久保鲜?

首先,折扣店的美妆业务尚未系统化,很难形成气候。当顾客有美妆需求时,通常想到的是专业的、官方的渠道,“好特卖们”在第一道关卡就被排除在外,并且渠道内在售美妆品牌(白牌等)具有随机性,对于一些看重logo的消费者来说不具太强吸引力。

因此,如何从价格维度中跳出来,培养消费者心智是重中之重。

其次,低价买好货虽然是大众共同的心声,但害怕“便宜无好货”也是其一致的忧虑。

2021年4月,HARMAY话梅就因销售大牌小样标签不合规定被罚。HARMAY话梅被上海市监局作出了“没收违法所得人民币15.2万元、罚款人民币73.5万元”的处罚,罚没总计88.7万元。

图源:上海市监局

图源:上海市监局

“好特卖们”需要在美妆产品的保真问题上用切实的言行满足消费者期待,这就要求其在供应链体系中采取更加严格的监察体系和审核标准,从源头上降低质量风险。

最后,由于软折扣集合店采取清理尾货的形式,才会以低于市面价格的优势赢得消费者。而如今,品牌和工厂对库存的管理更加精细化,新的尾货货源大幅减少。与此同时,临期货品玩家却越来越多。供不应求,“好特卖们”该何去何从?

针对临期货源波动性较大的问题,软折扣连锁品牌正在寻求一种创新的解决方案——打造自身品牌。

好特卖、嗨特购等知名的临期折扣连锁店已经尝试并推出了自有品牌。这一策略不仅可以通过自有品牌提升货源的稳定性和可信度,而且能够借助自有品牌的优势,继续为消费者提供价格实惠的商品。

不过,从市场反馈来看,当前临期折扣店的目标客户群体对于小幅折扣的正常保质期货品以及商家自有品牌的货品并没有表现出强烈的购买意愿。在选购过程中,多数消费者仍然更倾向于选择那些知名品牌的临期产品。

这一趋势反映出消费者对于商品品牌和质量的高度关注,也提示折扣连锁品牌在发展自有品牌时,需要更加注重商品品质和市场定位,以提升消费者的接受度和信任度。

图源:嗨特购官网

在商业发展史中,同一种选择向来不会简单地重复,只不过会压着相同的韵脚前行。此次将目光聚焦线下渠道的美妆品牌,似乎已经寻找到了新的解题思路。

对于“好特卖们”来说,虽有折扣零售之风的极好势头,但如何利用这股势头,提升美妆品类的品质服务、培养消费心智,从美妆集合店里“分食”,仍需积极思考与长远布局。