来源:锦缎

在这一轮产能洗牌周期的影响下,新手已经被光伏行业的过剩与内卷吓到手足无措。

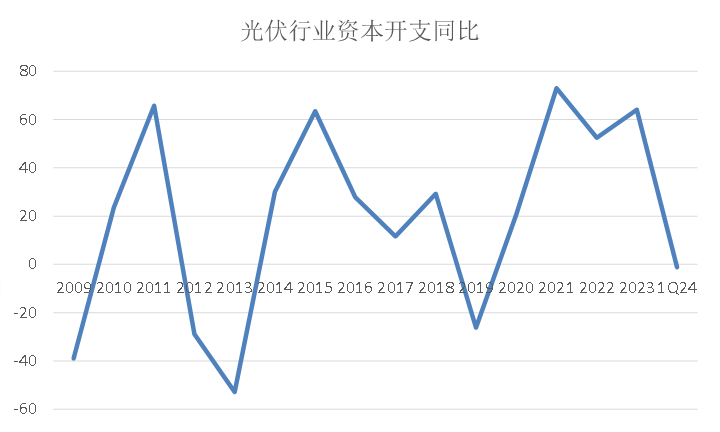

其实,如果我们拉长时间来看,光伏行业几乎每5年左右都会经历一次周期轮回的生死考验,中国光伏产业在近20年的发展周期中历经多次调整与洗牌,无数企业折戟沉沙,又有无数企业勇立潮头,这似乎是光伏行业的宿命:

由于全环节的重资产属性,产能投建与消化都是以年为单位,永远无法精准地跟上以日为单位变化的需求,阶段性供需错配永远无法避开。

但过剩终会消失,供给侧的技术革命带来成本下降,成本下降又反过来催生需求侧的渗透率提升,量增价减,全行业的产值将被推向更高的平台。

正是由于如此,我们常说光伏是一个典型的周期成长性行业。对于光伏行业中的每一家企业而言,经营战略的选择从来不是简单的一条路,而是在周期律中押对属于自己的韵脚。

图:光伏行业的“周期律”;资料来源:Wind,统计A股所有光伏上市公司数据

图:光伏行业的“周期律”;资料来源:Wind,统计A股所有光伏上市公司数据

不同于新手的手忙脚乱,经历多轮周期考验的老手,在面对这一轮下行时,已经显得气定神闲。他们对于周期成长的理解,最终浓缩为对两大问题的上下求索:1)在行业向下的寒冬,如何储备足够的粮食平稳过渡。2)在行业向上的盛夏,如何跟上时代甚至引领潮流。

已在行业摸爬滚打近20年的龙头通威,已经摸索出一套穿越光伏周期的有效方法。

01、秋收冬藏,家中有粮心里不慌

市场短期是投票器,长期是称重机。过去几年光伏沉浸在“一年十倍”宏大叙事的泡沫中,只有当潮水的褪去的时候,我们才能更接近行业的真谛。

当产能过剩的寒意疯狂肆虐,只有“广积粮”的公司才有可能穿越危机而不倒,甚至在底部扩大领先优势,为下一轮的发展壮大积蓄力量。

通威股份最新披露的年报资料,便是最有力的例证。

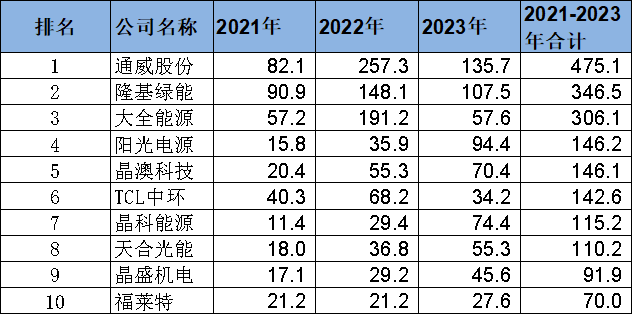

虽然2023年光伏产业链价格大幅调整,竞争加剧,但通威股份仍然显示出强大的抗风险能力。继2022年之后,通威股份2023年盈利135.7亿元,继续蝉联光伏行业最赚钱企业。如果我们将过去三年的净利润进行汇总,通威股份的净利润合计为475亿元,在国内光伏企业中位居第一并大幅领先。

另外,更值得关注的是直观反映企业造血能力的指标——“经营活动产生的现金流量净额”,通威股份的表现更为突出,2021-2023年间,通威的OCF分别为76.2亿元、438.2亿元和306.8亿元,净现比持续大于1,为公司度过寒冬储备了充足的粮草。

图:光伏行业盈利排行榜(归母净利润数据);资料来源:Wind,统计A股所有光伏上市公司数据

图:光伏行业盈利排行榜(归母净利润数据);资料来源:Wind,统计A股所有光伏上市公司数据

得益于硬核的自我造血能力和盈利能力,通威最新的资产负债表上,有超过300亿的账上现金(货币资金+交易性金融资产),资产负债率始终控制在60%以内,整体资产负债表处于非常健康的状态。

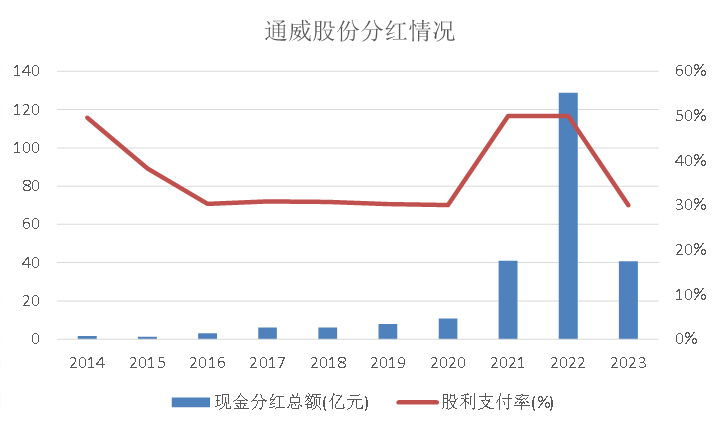

另外,充沛的现金流和足够的余粮,也保障了公司持续回馈股东的能力。通威的分红水平在光伏行业甚至整个A股中都是靠前的。过去10年,虽然身处周期大幅波动的光伏行业,但由于自身经营的稳健性,通威股份保持了稳定的高分红水平,派息率始终维持在30-50%区间。

2023年的这轮光伏下行周期中,通威不仅仅是将派息率稳定在30%以上,且还先后抛出了大股东增持10-20亿元、上市公司回购20-40亿元股份,管理层增持、回购、分红这套组合拳,不仅仅是延续公司历史上稳健的派息政策,也是积极响应新版“国九条”的号召,稳字当头的通威股份,给担忧周期波动的中小股东注入一针“强心剂”。

图:通威股份分红位居A股上市公司前列;资料来源:公司公告

02、春生夏长,投资未来的马太效应

沉舟侧畔千帆过,病树前头万木春。周期成长行业最大的魅力永远是诗和远方,有足够的粮草度过寒冬的龙头,现在活下去是为了未来活得更好。

我们此前曾研判,光伏行业基本面有望在传统淡季(2024Q1-Q2)加速见到行业拐点。对于广积粮的龙头企业来说,穿越周期的雷区不再是我们展望下一轮行业机会的着重分析点,如何面对下一轮的成长是更为关键的问题。

作为最典型的高端制造业,光伏行业存在明显的强者恒强的马太效应。站在即将开启的新一轮周期起点,不禁要问,龙头企业在战略收缩后将轻装再出发,最新的突破口在哪儿?

我们认为一体化和新技术,是下一轮竞争的高地。一体化布局可以锁定成本优势,持续技术创新则无惧市场周期波动。

1、从电池和硅片双龙头,到一体化龙头

我们曾不厌其烦地论述:光伏的第一性原理就是降本,光伏的发展史就是一部降价史。而未来光伏降本的关键之一在于垂直一体化,通过实施垂直一体化,光伏企业能将原料、零部件的生产到最终产品的定价等都纳入到企业内部,在节约交易成本的同时,通过全产业链布局持续挖掘产业链降本提效潜力。

另外一方面,光伏一体化布局,能显著提升企业的战略自主性和经营稳定性,进一步保证订单的及时交付,对产能规划、业务开拓都有着积极意义,甚至能淡化熨平周期波动,最终增强企业的反脆弱性。

因此于2020年,光伏行业垂直一体化逐渐成为潮流,但知易行难。光伏一体化涉及硅料、硅片、电池到组件这四大主材环节,其中一个环节做到领先都实属不易,而成功的垂直一体化要求在这四个环节都要做到行业最优级别,否则一体化将难以形成规模效应及成本优势。

想要四大环节都要做好,资金、研发、市场与成本控制能力缺一不可。

作为全球硅料+电池片双料龙头,根据通威股份2023年年报披露的数据,公司高纯晶硅产品平均生产成本已降至4.2万元/吨以内,TNC电池最新非硅成本也降至0.16元/W左右。

成本优势仍然是通威穿越周期、逆势扩张的底气所在,通威股借助得天独厚的先发优势,硅料和电池百尺竿头更进一步,同时硅片和组件后来居上,现已呈现四大环节都迈向行业最优的态势:

硅料:通威传统强项并持续扩大优势。去年底,公司逆势加码硅料产能,规划鄂尔多斯绿色基材一体化项目,包括年产50万吨绿色基材(工业硅)、40 万吨高纯晶硅项目及配套设施。另外,还在包头和广元分别规划了30万吨和40万吨两个工业硅项目,通过硅粉自供进一步降本提效。

近日,通威股份与隆基绿能再度携手,签订超86.24万吨高纯晶硅“天量”长单,也再次彰显了通威在硅料领域的绝对市场优势。

硅片:在硅料产能服务于产业链合作伙伴的主旨下,通威在硅片环节相对克制,一方面保持相关技术跟进,一方面则根据自身电池产能需求保证一定程度的内部供应保障。目前硅片产能主要是通合项目的15GW,并规划了四川乐山五通桥和峨眉山的两个16GW项目。

电池:电池是通威另一拳头业务,目前公司太阳能电池产能为95GW,预计2024-2026年,公司太阳能电池产能达到130-150GW。不仅是产能领先,公司在多变的电池技术中,持续拔得头筹。

组件:后发先至,在2022年下半年进一步发力组件环节后实现快速放量,2023年公司组件出货量一举来到全球前五。目前公司组件产能为75GW,且规划未来组件产能达到80-100GW。

当前的通威在四大环节已经没有短板。作为市场唯一一家打通光伏全产业链的公司,通威股份坐拥最齐备和最具竞争力的产业化布局,其产业链自供能力是未来交付能力的最强保障,而且价格优势也将尽显。

图:“渔光一体”电站业务;资料来源:《通威股份2023年年报》

图:“渔光一体”电站业务;资料来源:《通威股份2023年年报》

2、电池新技术成胜负手

光伏行业的降本增效始终绕不开技术进步。中国光伏产业之所以能够从一路追赶做到引领全球,其原动力还是过去二十余年技术变迁——新技术推动行业持续降本增效,成本下行带来需求向上,销量增加反哺技术研发。

光伏主产业链的四大环节中,多晶硅环节化工属性重,主流技术路线相对稳定;硅片环节是上一轮光伏产业“破坏式创新”的主角,成就了单晶时代,且近年来硅片尺寸之争的热度远大于革命性技术突破的讨论。

唯有电池环节,在过去5-10年时间里已完成了从BSF到PERC到TOPCon的三代主流技术“交接”,迭代速度前所未有,稍有不慎没跟上技术的变化则可能被淘汰出局。当N型TOPCon席卷而来的时候,HJT、XBC、钙钛矿叠层等新电池技术也跃跃欲试。

下一轮周期中由于提升电池效率是增加组件功率最主要的途径,因此我们判断,未来光伏降本的关键之二在于电池技术,这也将成为一体化龙头们的“必争之地”。不管是过去现在还是未来,作为全球光伏电池龙头的通威,在电池技术中一直充当引领者的角色。

历史上,电池全球龙头通威曾多次巩固自己的技术优势。

2017年,随着PERC电池进入产业爆发期,通威先后在原子层沉积背钝化、选择性发射极工艺、双面电池等技术领域形成了具有自主知识产权的多项成果,电池转换效率行业领先。最终连续7年成为全球电池行业产能规模最大、出货量最大、盈利最多、成本最低、开工率最高、建设速度最快的企业。

众所周知,后来随着PERC电池转换效率提升接近瓶颈,TOPCon技术凭借与PERC技术更高的兼容性以及更优的发电经济性,逐步成为市场现在的绝对主流,根据Infolink统计,2023年TOPCon电池市占率突破70%。

通威在TOPCon技术上再度全球领先。中国光伏行业协会评选的《2023 年度光伏行业创新成果推介目录》,通威“高效硅钝化接触太阳电池(TNC)技术”成为行业内唯一入选的TOPCon电池技术,目前通威TNC电池量产平均转换效率已达到26.26%。从TOPCon存量及规划产能来看,通威主导的PECVD技术略胜LPCVD一筹,份额占比55%。

完善的技术研发体系和科研实力,是通威股份历史上电池技术长期引领和良性发展的基石;面向未来,随着通威全球创新研发中心的建成,厚积薄发的通威有望在技术创新上更上一层楼。

公司的创新研发中心定位于研究各类未来可能突破的光伏主流技术,将成为行业内车间面积最大、中试产能最高、可升级能力最强的一体化研发车间,并配套完备先进的材料测试中心和产品可靠性测试中心。

在最新的2023年年报中,可以看到通威在产业和资本市场热度最高的电池新技术全面布局,除TOPCon、HJT路线外,通威股份在全背接触电池、钙钛矿/硅叠层电池等前沿技术方面的研发方面均获得积极进展,有望在下一次技术迭代中占据领先位置。而且各项电池新技术效率数据都详尽披露,彰显公司的技术自信。

图:通威股份关于电池技术的最新披露;资料来源:《通威股份2023年年报》

03、结语:所谓周期,不过是长期主义者的成长台阶

短短几十年的发展历程,光伏行业就演绎了多轮起落;景气周期时的人声鼎沸,行业谷底时的噤若寒蝉。其实,过于乐观或者过于悲观都不是正确的心态。只强调周期,我们容易在短期的困顿中丧失信仰;只强调成长,我们必然在行业的下行中摔得粉身碎骨。

作为光伏从业者,我们既需要在寒冬时积累足够的存粮,又需要为未来的技术革新做好充足的准备。将最锋利的矛与最厚实的盾有机组合,这对企业的是能力上的极致考验,两者并重,穿越周期才能收获属于长期主义者的成长。

对于产业龙头,在下行期提升的技术实力和拓展业务版图,是其在一轮又一轮的磨砺中,沉淀下最宝贵的“炼金术”。当光伏行业迈入下一阶段的前夜,我们看好一体化布局的技术引领者,终将百淬成钢。