来源:首席商业评论

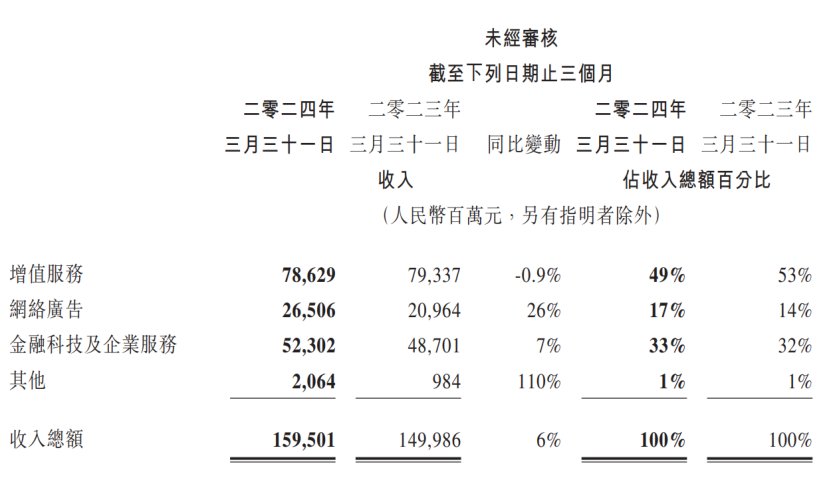

腾讯控股公布2024财年第一季度的业绩报告,营业收入达到1595.01亿元,同比增长6%,毛利达到838.70亿元,同比增长达到23%,而(Non-IFRS)净利润达到了502.65亿元,同比增长达到了54%,即便与上一个季度相比,环比增长也达到了18%,可以说是非常不错的成绩。有人可能会问,这是不是昙花一现?其实翻看过去1年多的财报,这个势头从2023年就开始了。

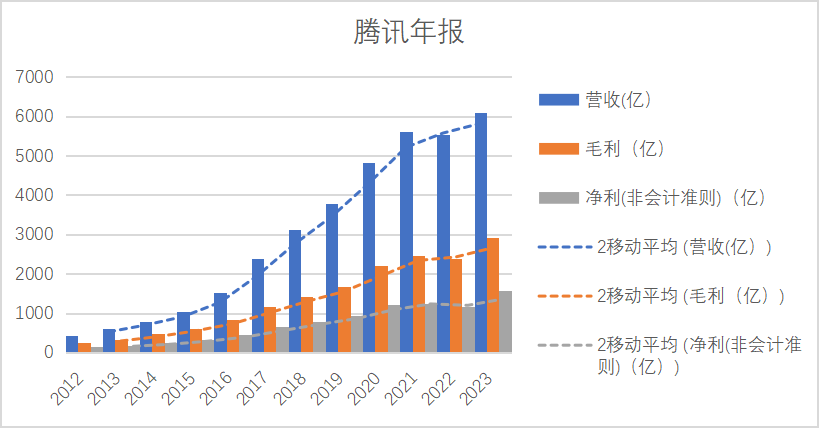

从2022年第四季度,腾讯这一轮V型复苏轨迹已经鲜明呈现。整个2023年,腾讯全年营收达到6090亿,同比增长9.8%,毛利、(Non-IFRS)经营利润、(Non-IFRS)净利润分别同比增长23%、34%、36%,无论是绝对值还是增速,各项利润指标都在追赶历史高位水平。

经过了2022年的行业调整期,腾讯通过战略聚焦,加强了“健身”,加码高毛利的优质新业务,缩减了低毛利业务,正在走出新一轮增长期。

这一轮增长期,无效的低质量的收入在自我收缩,因此整体业务规模增幅有所回落,但盈利能力跑出来了,利润的增幅远远跑赢收入增幅。我们判断,腾讯后续增长潜藏后劲,为什么这么说?

让我们来细看腾讯这一轮新增长有何不同。

腾讯现在处于什么阶段?

作为港股科技公司龙头,腾讯在上市后走出了一条漂亮的上扬曲线,如果把时间线拉长,我们看一下腾讯历史上的几个重要“成长”期:

2004年上市后腾讯借助QQ的优势,在PC互联网时代高速增长,这一个阶段是腾讯以增值服务业务为主,打下了“基础盘”。2011年微信横空出世,移动互联网时代到来,凭借微信及移动支付的快速发展,腾讯开启“成长”狂飙模式。

2012至2018年,腾讯营收从439亿扩大到3126亿,毛利以每年22%-47%速度增长,净利增长最高达45%。在这个阶段腾讯的收入开始多元化,广告、云、支付业务在这个阶段多头并进。

2018年之后腾讯宣布组织架构大调整,迎接产业互联网大潮,开启“C+B”双轮驱动。直到2021年,腾讯营收、毛利、净利保持快速增长,过去9年复合年化增速分别为32.7%、28.53%、27.11%。在二级市场上,我们也见证了股王腾讯市值接近万亿美元高峰。

从2012年到2021年这十年,伴随行业发展和战略先机,腾讯抓住了移动互联网的船票——社交和游戏,也参与了各行各业上云的产业互联网盛宴,两个成长期均体现为收入规模、利润规模的快速增长,毛利率也保持在平均51.75%的水平。

回顾完历史,我们可以发现,腾讯现阶段的新一轮增长更像是“深挖井”,含金量可能不输“到处开凿”。腾讯上一轮调整的起点也是互联网行业整体调整的起点,潮水退潮后,可以看到腾讯的“调头”和“转型”效率更高,执行力更强。

从2022年Q4,腾讯毛利、净利、经营利润增长率同比转正,并开始大幅超越营收增长,毛利逐季同比增速分别为7%、19%、22%、23%和25%,毛利率从42.65%一路涨至2023年Q4的50%。直到最新的2024年Q1,腾讯毛利已经连续四个季度同比增长超20%,(Non-IFRS)净利润同比增长超30%。

这样的盈利增速已经达到了腾讯前两个快速“成长期”的水平。毛利增速超过了过去几年中2018年的历史水平,仅次于2020年,毛利率处于2018年后的历史高位,而2024年Q1净利54%的同比增速,达到了过去十年中历史最高水平。

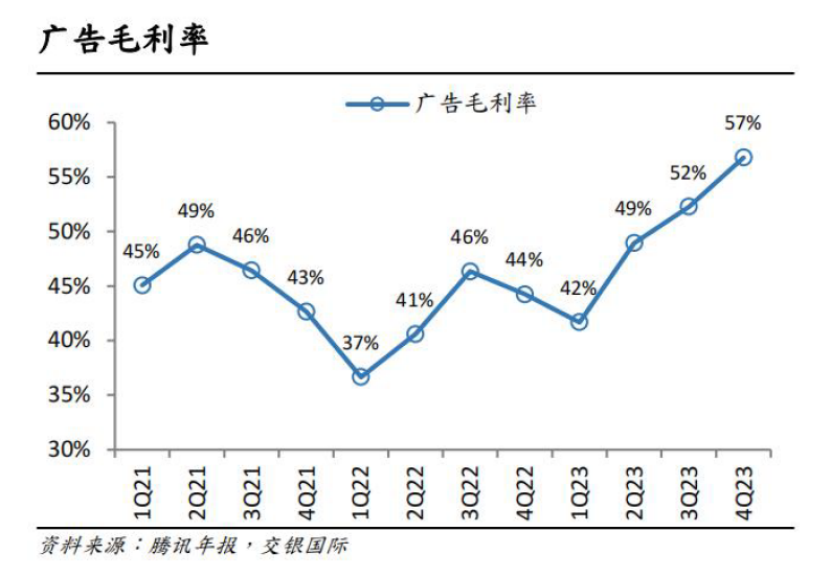

细分看,腾讯主营三大业务增值服务、网络广告和金融企业服务的毛利率在2023年Q4达到了54%、57%和44%,都相继来到历史较高水平,特别是网络广告和金融企业服务,一季报显示毛利率达到了55%和46%,同比增长高达66%和42%。

这个新的增长期,含金量不输过往。

中金公司在最新的研报中指出,从历史上看,腾讯增长有两种典型状态:

第一、平台业务健康快速发展(金融企服、朋友圈广告、视频号、小程序等),游戏正常发展,这种状态下对腾讯的投资,确定性强但弹性弱;

第二、平台业务健康快速发展,同时游戏高速增长,例如2017年和2020年,这种状态下对腾讯的投资,兼具确定性与弹性。

中金公司认为,当前腾讯投资逻辑更接近第1种状态,公司主要增长逻辑来自于高质量增长策略下,视频号广告&电商、小游戏、FBS等业务的利润释放,叠加公司积极的股东回报策略,有望持续形成“EPS增速>经调整经营利润增速>毛利增速>收入增速”的模式。

我们认为,在这一轮增长其中,腾讯整体规模和营收保持稳定增长,多元化收入结构也更为健康,在摆脱量的追求后,以追求“质”来获得更加健康可持续的增长,而新的优质业务和创新技术,则为后续增长打开了更高的“天花板”,从企业战略角度看,这是兼具现金牛和明星业务的高质量增长期。

那么腾讯到底靠哪些新“明星”业务持续高质量增长?

老树发新芽的背后

过去曾经有一段时间,互联网行业依赖和迷恋规模增长。但真正的竞争力并不在于规模,战略定力、持续的产品能力和创新能力才是穿越周期的法宝。

腾讯初步展示了这种能力,我们看到,在保持老业务护城河的状态下,逐步从生态中培育新芽,展露了发展的后劲。而腾讯的“新芽”业务来源于几个方面。

(1)视频号当之无愧占C位,其发展也来源于微信生态的长期建设和蓬勃的生态活力。微信早已从流量逻辑变成了生态逻辑。现在微信更像是热带雨林,在为个人用户方便社交、生活连接的同时,也为企业客户提供更多便捷渠道商业和产业的连接。在过去一年,视频号的总用户使用时长同比增长超80%,是腾讯广告收入增长的新引擎。

我们认为,微信三大生态基础:视频号、小程序、企业微信,都是基于真实需求交易场景不断迭代而来的连接工具。视频号已成为腾讯广告、企业服务和支付业务的重要推动力,连续多个季度为公司带来稳定增长的新收入。小程序、小游戏和搜一搜广告等同样展现出强劲增长势头,小游戏流水同比增长超30%,已成为中国领先的休闲游戏平台;小程序总用户使用时长也同比增长超过20%。

微信生态的商业化推进谨慎,但潜力巨大。值得长期关注。

(2)大模型的投入和迭代。腾讯混元大模型自去年9月面世后不断升级并加速落地,目前已扩展至万亿级参数规模,在通用基础能力和专业应用能力方面处于国内主流大模型领先地位。目前,腾讯内部已有超过400个业务及场景接入腾讯混元。

其中,腾讯广告业务显著受益。广告技术平台升级后,不仅为所有广告主提供以腾讯混元大模型为基底的一站式人工智能广告创意平台,也显著提升了腾讯广告业务的推荐精准度和投放效率,为广告主提供满意的ROI(投放回报)。今年一季度,腾讯网络广告收入达到265亿元,该板块收入已经连续6个季度保持两位数增长。

而腾讯会议、企业微信等协作类SaaS产品目前已经全部接入腾讯混元大模型,并陆续推出了生成式AI功能,商业化潜力也得到进一步提升。

(3)海外市场成为腾讯游戏的重要蓝海。一季报显示,海外游戏总流水同比增长34%,收入同比增长3%至136亿元。2023年腾讯国际游戏收入贡献了30%的游戏收入,4年前,国际游戏的单季收入贡献只有10%。其实国内游戏也有更多的“常青”重点游戏涌现,譬如《无畏契约》、《命运方舟》和《金铲铲之战》,上季度腾讯对重点游戏的定义是,季度日均活跃度超500万手游/超200万端游,同时年流水超40亿元的游戏,其数量从2022年的6款增加到了2023年的8款。

总之,腾讯在2022年果断进行战略调整,从降本增效到开启新增长期,腾讯的这次“大象”转身,可谓动作之快,且成效显著,而这背后的驱动,才是腾讯真正的“力量”所在。

科技长期主义和协同效应

今年可谓全球科技行业的“超预期”之年。

在海外,微软、谷歌、亚马逊为代表的科技公司2023年以来,毛利、净利都恢复新一轮增长。

以微软为例,最新财报显示,新一财季其营收同比增长17%,创同季度历史新高,经营利润同比增长23%,连续5个季度创历史新高,净利润同比增长20%,创同季度历史新高。

在人工智能技术的新拉动下,微软实现了“王者归来”,也开启新一轮成长模式。

究其背后原因,科技公司对人工智能等科技创新类投入和聚焦长远发展具有战略定力。新技术一旦突破就可以快速应用到既有生态及业务中,给公司带来新的增长。

而腾讯也是这么做的,产品和技术是腾讯发展的根本,从最早期的QQ到现在的微信,从10年前上线微信支付、公众号,到近几年又通过小程序、视频号、小游戏发力,构建出强大的微信生态活力。这些都离不开腾讯积极拥抱科技变革和持续加大科技投入的决心。

数据也显示,自2018年以来,腾讯累计研发投入超过2532.2亿元,腾讯在全球主要国家和地区专利申请公开总数和专利授权数量在中国互联网公司中均排名第一。腾讯混元已发展成为领先的基础大模型,在数学推导、逻辑推理和多轮对话中表现优越。

对于科技互联网公司来说,不同时期需要突破不同的产品和技术,但相同的是需要奉行长期主义,坚持科技创新打破低差异化的无效内卷,通过激发利润增长,与其他业务协同来实现真正的高质量增长。腾讯多元化的产品矩阵给与AI广阔的应用方向,结合自身AI研发投入,AI技术驱动有望成为腾讯中长期重要的增长乘数。

总结

如今经济在大周期中逐步回暖,在中国互联网经历野蛮增长期后,所有互联网企业都需要沉下心,摆脱靠低质量规模驱动的诱惑,通过实实在在的业务场景和技术实力构建护城河,保持长期主义的战略聚焦定力。

否则,每一次周期的大潮褪去,就会知道谁在裸泳。大公司往往会被认为“船大难调头”,还好在腾讯身上并没有发生,自2022年开始腾讯用自我改革挤水分,直到这几个季度用成绩回应了市场不安和疑惑,显示出了腾讯强大的战略能力和执行力,通过追求“质”来实现企业健康新发展,焕发新生,打下更扎实的基础来应对未来的周期变化。