作者:吕鑫燚 编辑:鹤翔

出品:零售商业财经 ID:Retail-Finance

GMV与利润双增,且连续六个季度盈利,叮咚买菜的“增长飞轮”正在逐步释放商业价值。

5月13日晚,叮咚买菜(DDL.US)发布截至3月31日的2024年第一季度财报。该季度,叮咚买菜实现GMV55.3亿元,同比增长1.4%;营收50.24亿元,同比增长0.5%。

关于盈利情况,该季度叮咚买菜实现Non-GAAP标准下0.8%的净利润率,净利润额4148.2万元,是去年同期的6.8倍;GAAP标准下净利润率为0.2%,净利润额同比增长6466.6万元。

值得注意的是,相较于2023年靠降本增效、“断臂止亏”来实现年度盈利,本季度叮咚买菜在0.5%的营收增速下,交出了一份高达583.2%(不按照美国通用会计准则)净利润增速的亮眼成绩单。

基于业绩上扬态势,叮咚买菜还调高了利润和规模的预期:预计今年以及二季度的净利润和规模都会有较大幅度的同比增长,且二季度和全年均将实现Non-GAAP以及GAAP口径的盈利。

资本市场对于这份成绩单也给出了正面反馈,绩后,叮咚买菜股价大涨超15%。

经历了往下“深蹲”的淬炼期,行至2024年,得益于供应链调优后的效率提升、自有品牌商品力增厚、品类与场景拓宽,叮咚买菜的盈利路径更为健康,称得上一次高质量“起跳”与稳健“落地”的实力展现。

盈利的功臣 供应链、会员数

「零售商业财经」认为,叮咚买菜业务稳步发展、净利润大幅提升的背后主要有两方面因素:其一,在后端向供应链要利润;其二,在前端向市场要会员数量和复购频次。

2024年3月,叮咚买菜录得净利润率和收入增长的大幅增长,很大程度归功于叮咚买菜的生鲜杂货供应链能力的提升。叮咚买菜创始人兼CEO梁昌霖表示:“对于生鲜行业来说,传统链路中,通过低价获得规模,然后通过规模降低采购价格和运营成本的原理如今已经失效了。”

当下,叮咚买菜不断提高端到端的效率,向供应链要利润与竞争力。最终,通过对链路效率的合理调优与精益化运营来服务好更多的消费者,从而实现规模增长。

具体来看,第一季度,叮咚买菜前置仓仓均日均订单量同比提升了16.0%;存量门店的GMV同比增长4.4%。

以优势地区江苏和浙江为例,截至一季度末,两地新增15个前置仓,这些新仓在较短时间内达到了平均水平,此外,江浙区域该季度的GMV同比分别实现了16.6%和14.8%的增长,并继续保持了全面盈利。

一方面,在前置仓运营中,叮咚买菜已具备成熟运作经验,且可以通过较为成熟的复制经验降低新仓投入的时间成本,以提升运营效率。另一方面,前置仓规模逐步扩大,效率提升后带动了前端销售频率。

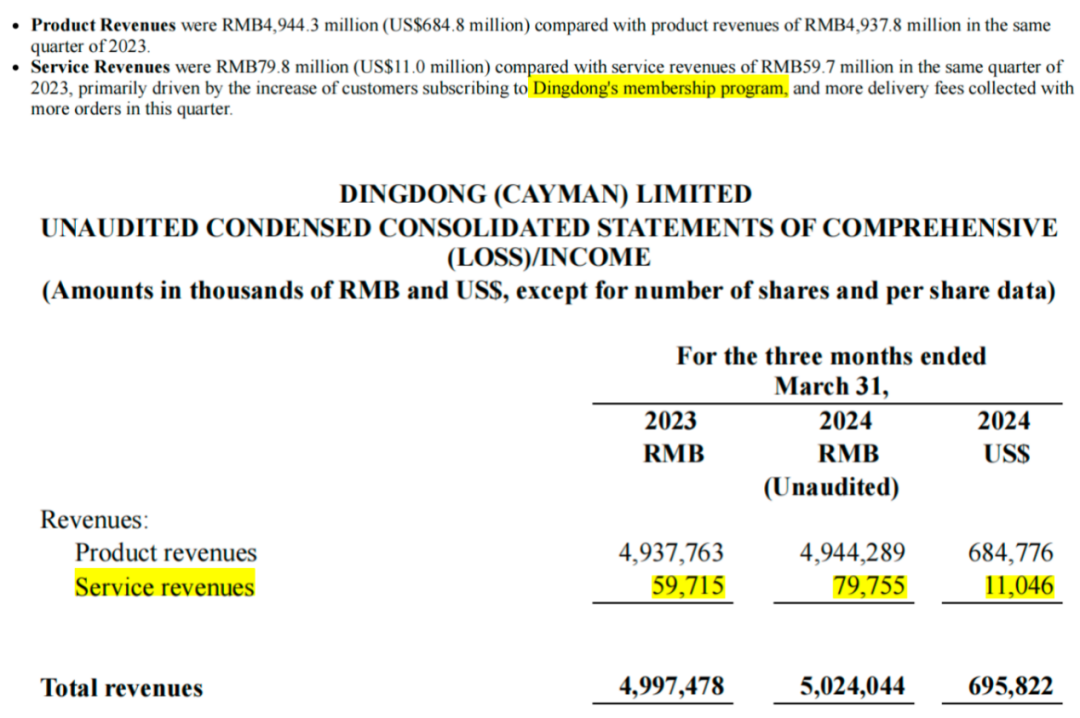

财报显示,叮咚买菜一季度“服务收入”为7975万元,2023年同期为5971万元,增长的主要原因为订购叮咚会员计划的客户数量增加。

图源:叮咚买菜财报

可以预见的是,叮咚买菜在推进“效率优先,兼顾规模”战略的过程中,正通过“源头采购—生产加工—仓储—履约配送”这一完善链路,启动了新的成长飞轮,并将持续行走在增长轨道中。

对于未来,叮咚买菜表示,预计依然会从链路效率和商品、服务品质上双管齐下提高规模。叮咚买菜还在业绩会上透露,今年会持续在江浙沪地区增加开仓力度,增加其在优势地区的覆盖密度,进一步提高市场渗透率。

拓宽品类、延展场景、发力自牌 叮咚不只“买菜”

除了链路效率成为亮眼的存在外,叮咚买菜还释放出新的发展势能——商品力。

在增厚商品力层面,叮咚买菜分为三步走:扩展品类宽度、延伸消费场景、发力自有品牌。

品类和场景侧,第一季度,叮咚买菜重点关注生鲜品类和休闲场景食品开发,扩大直采和自有生产的规模。

该季度,水果、乳品酒饮、休闲百货和烘焙等类目的销售额超1亿元,3月份同比增长了约8%,其中水果品类同比增长超过14%;鲜牛肉、有机蔬菜、黑猪和冰鲜水产这四类商品的销售额超过4亿元,同比增长约40%。

在叮咚买菜看来,鲜牛肉、有机蔬菜、黑猪肉和冰鲜水产属于拓展品类宽度策略。「零售商业财经」认为,此举是在原本品类的基础上找新产品作为补给,满足消费者对品质的多元化需求。

值得注意的是,水果、乳品酒饮、休闲百货和烘焙四大品类,属于“茶几休闲场景”,是叮咚买菜延伸消费场景策略中的一环。

从“餐桌”到“茶几”,叮咚买菜通过扩宽场景的方式,给予消费者更多新鲜感,让他们在“餐桌”之外也会想起叮咚买菜,每天都有“好货”可买。

自有品牌侧,第一季度叮咚买菜自有品牌GMV渗透率达21.2%,同比增长2.3个百分点。自有品牌能从上游掌握话语权,基于规模效应摊薄成本,保值品质的同时降低价格,提升商品力,做出成本优势。

除自有渠道之外,叮咚买菜的商品也进入了更多外部渠道与市场,实现更多曝光、影响更多用户的心智。

但这也是一步险棋,在市场端增加自有品牌声量时,倒逼叮咚买菜在源头工厂端掌握更多核心生产能力和品质把控能力。

总的来看,叮咚买菜“增长飞轮”转出了正向循环的“加速度”,而业绩所给予的发展信心,也更加坚定了其深耕长期主义、向具备综合能力的美食公司的方向转型的目标。