李平 | 作者

平凡 | 编辑

砺石商业评论 | 出品

1、营收告别高增长

前不久,立讯精密一口气发布了2023年年报、2024年一季报和半年报业绩预告。

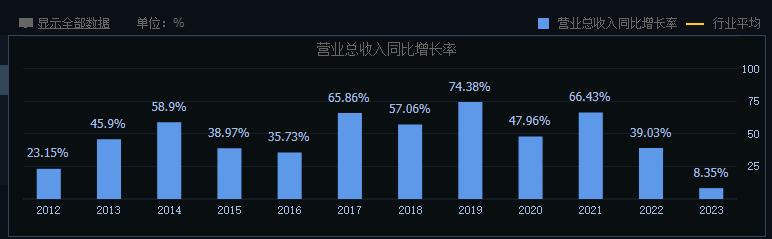

年报数据显示,2023年全年,立讯精密实现营业收入2319.05亿元,同比增长8.35%;实现归母净利润109.53亿元,同比增长19.53%;扣非净利润为101.86亿元,同比增长20.65%,这也是立讯精密净利润首次突破百亿大关。

同日发布的一季报显示,2024年第一季度,立讯精密实现营收524.07亿元,同比增长4.93%;实现归母净利润24.71亿元,同比增长22.45%;同时,立讯精密预计2023年上半年实现归母净利润约52.27亿元-54.45亿元,同比增长20%-25%。

由于利润端增速尚可,财报公布次日立讯精密股价上涨3.14%。截至最近一个交易日收盘,立讯精密总市值报收于2195亿元。

但从2024年全年来看,立讯精密市值仍处于大幅缩水的状态,全年跌幅超10%。对此,有分析认为,尽管半年报的业绩预增对立讯精密股价有一定正面刺激,但公司营收增速的放缓却增加了投资者对公司未来发展的担忧。

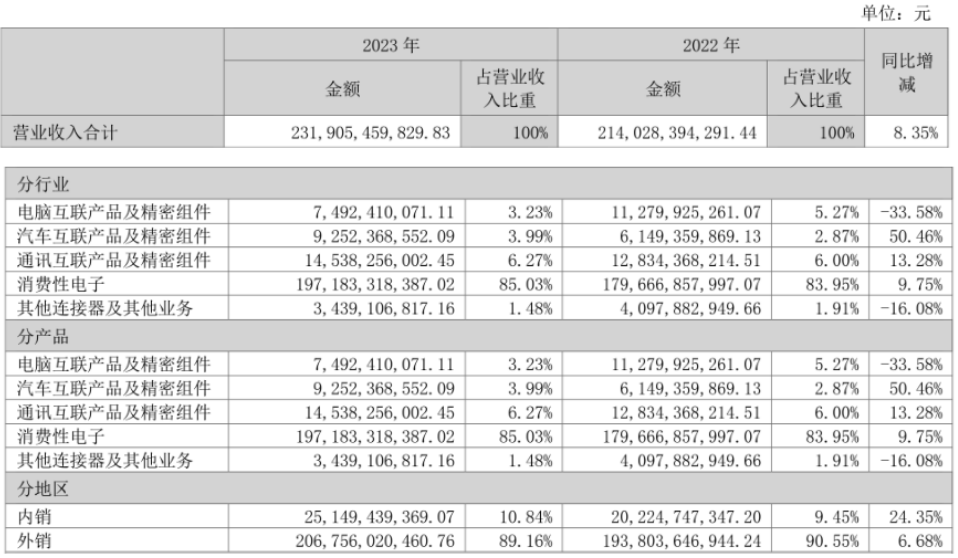

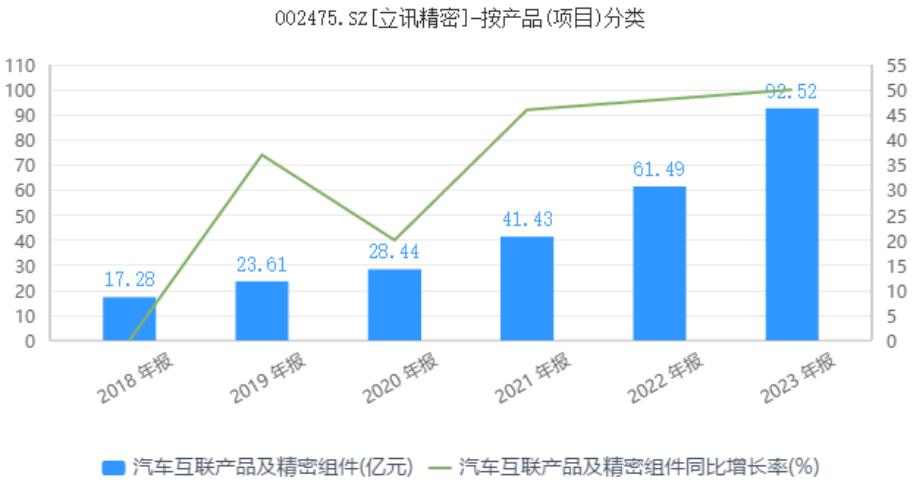

分业务来看,立讯精密消费性电子业务实现营收1971.83亿元,同比增长9.75%,收入占比为85.03%;通讯互联产品及精密组件实现销售收入145.38亿元,同比增长13.28%,收入占比为6.27%;汽车互联产品及精密组件实现销售收入92.52亿元,同比增长50.46%,收入占比为3.99%;电脑互联产品及精密组件实现营业收入74.92亿元,同比下滑33.58%,营收占比为3.23%。

除电脑互联业务外,立讯精密其他三大业务营收均实现同比增长。但由于核心业务消费电子板块增速不及10%,立讯精密2023年营收增速首次降为个位数,为上市以来新低水平。

对此,立讯精密在业绩交流会中表示,2023年全球经济增长放缓、购买力下降、电脑终端的市场销量下滑以及消费性电子产品市场表现整体偏弱等因素都给公司的营收增长带来了挑战。

值得一提的是,除了消费电子产品需求整体低迷之外,核心大客户苹果iphone等硬件产品销量不佳也是立讯精密基本面增速放缓的一个重要原因。

进入到2023年,苹果新款手机iPhone15遭遇到华为的有力阻击,销量和配置均不及预期。数据显示,2023财年,苹果iPhone出货量下降6.5%,销售额同比下滑8.7%。另外,苹果Mac以及AirPods、iPad等销量均出现同比下滑。在此背景下,立讯精密消费电子板块营收增速首次降至个位数,创下有记录以来新低。

近年来,为了摆脱对消费电子板块的过度依赖,立讯精密加大了对通信以及汽车业务的投入,以图打开公司的第二增长曲线。2023年,公司通信以及汽车业务均保持了两位数的增长,尤其汽车业务营收增速高达50%。不过,从营收占比来看,立讯精密通信以及汽车业务合计营收占比仅为10%,短期尚不能对公司总营收贡献太多增量。

2、净利润首次突破百亿

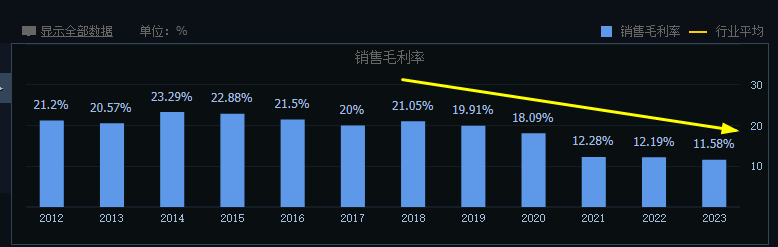

值得注意的是,尽管立讯精密营收增速不足9%,但公司净利润增速却达到20%,表现不俗。不过,通过进一步分析可以看出,立讯精密利润端的增长更多来自费用率的下降,而并非毛利率的提升。

年报显示,2023年全年,立讯精密综合毛利率为11.58%,较去年同期(12.19%)下滑0.61个百分点,这也是立讯精密自2018年以来毛利率连续六年出现同比下滑。其中,公司消费电子板块毛利率为10.6%,同比下滑0.87个百分点,汽车板块毛利率为15.9%,同比提升4.7个百分点,通讯板块毛利率为15.8%,同比下滑0.2个百分点。

2020年以前,立讯精密销售毛利率一直在18%以上,自2021年开始大幅降低至12.28%。其中,低毛利率的iphone组装业务占比的大幅提升是一个主要原因。

事实上,由于销售毛利率的不断下滑,近两年立讯精密深陷“增收不增利”的尴尬境地。尤其是在2021年,立讯精密在营收实现66.43%的高速增长的同时,净利润水平却出现了2.14%的小幅下滑,一度引起投资者对其盈利质量的强烈质疑。

在此背景下,立讯精密一方面削减一些低毛利率的业务,一方面开始从人力、物料、设备等多方面加强成本管控。2023年全年,立讯精密期间费用为151.04亿元,较上年同期减少1.33亿元;期间费用率为6.51%,较上年同期下降0.61个百分点。

除了期间费用的优化之外,投资收益的增加也是立讯精密利润端保持较高增速的一个重要原因。年报显示,2023年,立讯精密取得对联营企业和合营企业的投资收益为20.44亿元,较上年同期(7.95亿元)大幅增长12.49亿元,同比增幅高达157%,主要是包含手机组装在内的联营企业在权益法下确认的投资收益。

由于期间费用率的下降,2023年立讯精密销售净利润率在毛利率同比下滑的情形下实现了逆势提升,销售净利润率达到5.28%,较去年同期提升了0.38个百分点,成为公司利润端增长的关键。

整体来看,由于消费电子需求的低迷以及苹果硬件产品销量下滑,立讯精密营收增速在2023年创下上市以来新低,2024年第一季度进一步降低至不足5%。短期来看,立讯精密营收很难再回到此前的高增长水平。

另一方面,尽管降本增效可以对公司利润端起到一定提振作用,但这并非长久之计。更为严重的是,无论是从营收占比来看还是从净利润构成来看,立讯精密对苹果的依赖度仍在加深,大客户依赖症愈发严重,成为公司股价表现持续低迷的关键原因。

3、“去苹果化”道阻且长

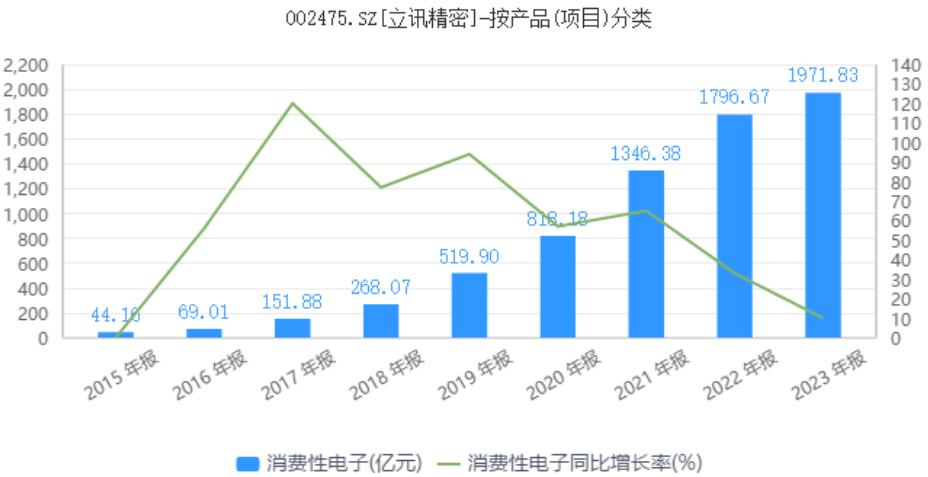

2016年以来,立讯精密先后取得Apple Watch、Airpods、iPhone等品类的代工权,在苹果供应链中的份额不断提升。数据显示,2015年-2022年,立讯精密消费电子业务营业收入从44.16亿元增长至1696.67亿元,营收同比增幅均保持在33%以上,苹果品类的不断扩张成为最为关键的因素。

“大树底下好乘凉”。在苹果订单纷至沓来的同时,立讯精密经营业绩也取得了快速的增长。数据显示,2016年-2022年,立讯精密营业收入由137.63亿元增长至2140.28亿元,增幅超过1500%,净利润由11.57亿元增长至91.63亿元,增幅达790%。2020年10月,立讯精密股价最高曾涨至65.53元,总市值突破4400亿元。

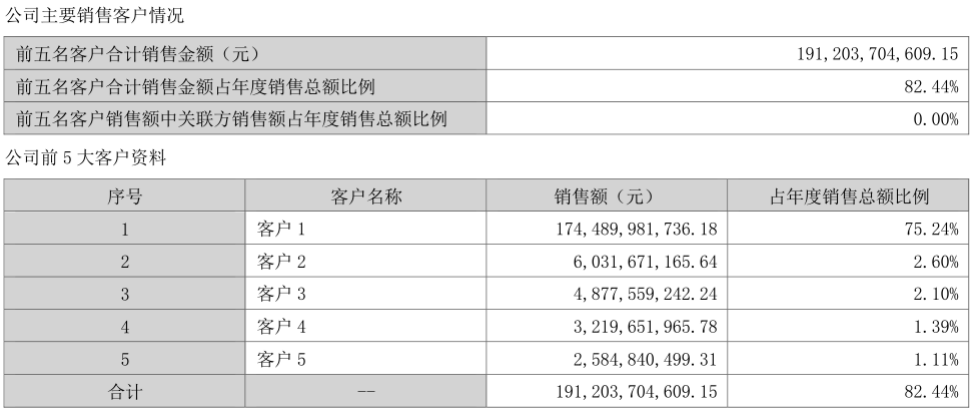

不过,随着对苹果代工业务的持续加码,立讯精密对苹果营收的依赖度不断加深。2019年-2022年,立讯精密来自第一大客户苹果的营收占比分别为55.43%、69.02%、74.09%、73.28%。2023年,这一比例再次提高至75.24%,创下历史最高纪录。

2023年12月,和硕放弃重要子公司世硕的增资优先认购权,立讯精密21亿元拿下世硕多数股权,进一步壮大了其苹果代工业务,成为仅次于富士康的第二大iPhone组装商。在此之前,立讯精密已经成为Apple Watch、Airpod第一大代工厂商。此外,立讯精密还成为了苹果Vision Pro生产端的独家供应商。

随着来自苹果营收的不断提升,立讯精密也成了投资者眼中的“代工厂”,与歌尔股份、蓝思科技并称为“果链三剑客”。对此,立讯精密创始人王来春并不认同:“代工”的标签实际上是一种自我贬低,说到中国企业时,动不动就说代工,我觉得挺委屈的。”

实际上,这并不是王来春首次感到“委屈”。2023年4月27日,也就是公司2022年年报发布前一日,立讯精密股价大跌5.59%,总市值跌破1800亿元整数关口,创出自2020年以来新低。对此,王来春曾在随后召开的业绩沟通会上表示,立讯精密在行业下滑和同行纷纷负增长甚至暴雷的背景下,依然有良好的表现。“我深知一段时间来买入立讯的朋友们都觉得委屈了,我本人也觉得蛮委屈的。”

尽管王来春本人一再叫屈,但立讯精密股价持续低迷却是一个不争的事实。尤其是2021年以来,地缘政治因素的影响下,不少投资者开始担心苹果将向印度转移生产线,“苹果东南飞”的隐忧让立讯精密等果链上市公司估值水平一再承压。

实际上,立讯精密内部对公司过度依赖海外单一大客户的风险也有着清醒的认识。王来春本人也曾在2022年公开表示,“理想状态是10年后单一客户对立讯精密(业绩贡献)不超过三分之一”。

而早在2021年,立讯精密就宣布推出“三个五年计划”,全方位发展消费电子、汽车、通信、工业、医疗等业务。尤其是汽车业务领域,立讯精密制定了进入全球汽车零部件Tier1(一级供应商)全球前十的目标。此后,立讯精密在汽车领域的投资不断加大。

2022年2月,立讯精密发布公告称,公司将与奇瑞新能源共同组建合资公司,专业从事新能源汽车的整车研发及制造。2023年6月,立讯宣布与广汽集团合作成立立昇汽车科技(广州)有限公司,主营汽车零部件及配件制造,注册资本为5亿元,其中立讯科技持股45%,广汽集团与广汽零部件共持股55%。

据年报披露,2023年,立讯精密已经形成汽车线束连接器、智能座舱、车身电子、电源管理四大细分业务板块,并基于与海内外头部主机厂和汽车品牌客户的深度战略合作伙伴关系,为汽车业务相关产品打开了广阔的市场空间。

数据显示,2020年-2023年,立讯精密汽车业务同比增速分别为20.35%、46.37%、48.48%、50.81%,2021年以来汽车业务营收增速提升明显。不过,从绝对值来看,立讯精密汽车业务营收仍不足100亿元,对体量超过2300亿元的总营收影响仍较为有限。

另外,从2023年数据来看,立讯精密汽车、通讯两大业务板块毛利率均未能超过16%,这就意味着公司的毛利率水平很难再回升到此前的水平。

随着销售规模的扩大,不少投资者担心立讯精密汽车业务未来的营收增速是否会放缓。对此,立讯精密高管在业绩沟通会上表示,公司汽车零部件在2000亿规模之前不需要去担心这个问题,“甚至我们可能不到10年就可以实现2000亿这个目标”。

显然,立讯精密内部对其汽车业务未来的发展充满了信心,这也是公司股价能否重回巅峰的关键所在。但从公司2024年第一季度不足5%的营收增速来看,立讯精密汽车业务这匹“小马”短期尚不能拉动“消费电子”的大车。未来,立讯精密的“去苹果化”之路,仍是道阻且长。