来源:见实

5月14日,腾讯公布了2024年一季度财报。

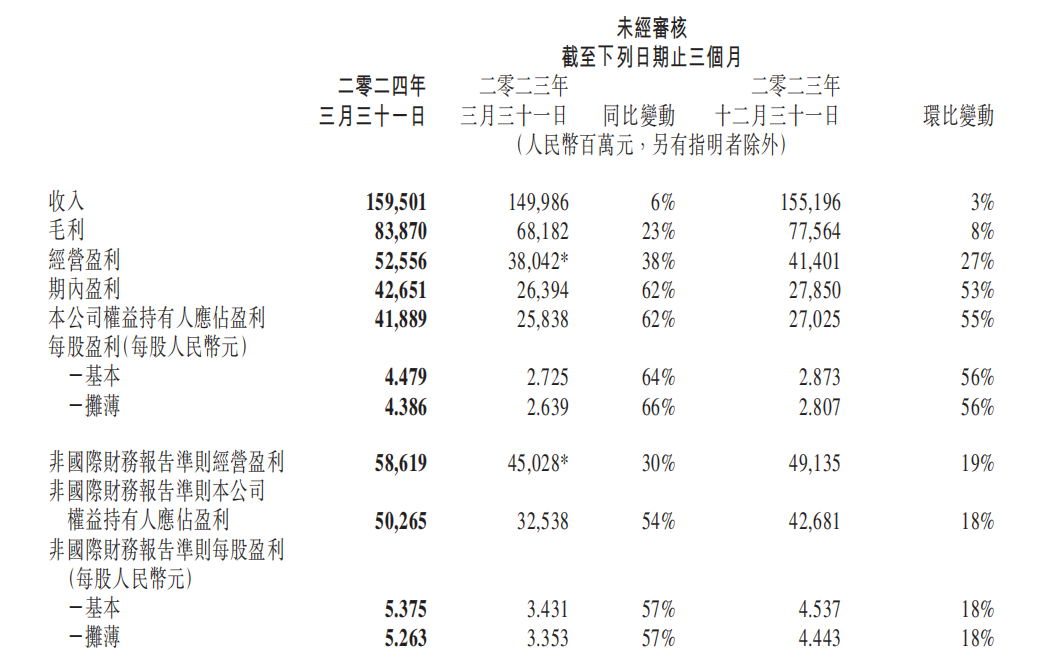

最新财报显示,腾讯当季实现营业收入1595.01亿元,同比增长6%,毛利838.7亿元,同比增长23%,净利润(Non-IFRS)502.65亿元,同比增长54%。

另外,微信及WeChat合并月活跃账户数13.59亿,小程序总用户使用时长同比增长超20%。

在这份最新财报中,还重点提及了视频号和搜一搜的优秀表现,接下来和我们一起看看财报亮点。

01、视频号带来的收入增长明显

最新财报显示,作为腾讯内容生态的重要组成部分,视频号总用户使用时长同比增长超80%。

这一增长主要得益于,腾讯通过拓展商品品类和激励更多内容创作者参与直播带货,加强了视频号直播带货生态。

使用时长的增长也明显拉动了收入的增长,尤其是视频号广告收入和技术服务费推动了毛利的增长。

财报提到,视频号商家技术服务费作为高质量的收入来源之一,推动了毛利和经营盈利增幅超过收入增幅。金融科技及企业服务业务的分部毛利增长乃由于高毛利率的理财服务及视频号商家技术服务费的贡献增长。

此外,网络广告业务的分部毛利增长主要由于微信视频号广告等收入的增长。

马化腾在财报中表示:“二零二四年第一季……我们持续培育高质量的收入来源,包括微信视频号及搜一搜广告、小游戏平台服务费及视频号商家技术服务费,推动了我们的毛利和经营盈利增幅超过收入增幅……”

当然,AI在广告技术平台中也帮了很大忙。如财报提到,“我们升级了广告技术平台,帮助广告主更有效地进行广告投放,并向所有广告主推出了生成式 AI 驱动的广告素材创意工具。”

02、搜一搜开始贡献更多广告收入

搜一搜在本次财报中被多次提及。尤其是搜一搜在广告收入方面的贡献,就被马化腾称为是高质量收入来源之一。

财报原文这样提及搜一搜的广告表现:

– “网络广告业务二零二四年第一季的收入同比增长26%至人民币265亿元,受微信视频号、小程序、公众号及搜一搜的增长拉动,受益于用户参与度的提升以及我们不断升级的AI驱动的广告技术平台。除汽车行业外的所有主要行业的广告开支均有所增长,其中游戏、互联网服务及消费品行业的广告开支显著增长。”

– “二零二四年第一季的毛利同比增长23%至人民币839亿元,毛利率由去年同期的45%提升至53%。毛利增长乃由于高毛利率收入来源的快速增长,包括微信视频号及搜一搜广告收入、小游戏平台服务费、理财服务收入及视频号商家技术服务费。我们的长视频及云业务的成本效益提升亦对毛利增长有所贡献。”

– “网络广告业务二零二四年第一季的毛利同比增长66%至人民币145亿元,毛利率由去年同期的42%提升至55%。分部毛利增长主要由于我们的微信视频号及搜一搜广告收入的增长。”

综上,搜一搜拉动了第一季度广告业务的增长,以及毛利的增长。

03、to b 业务表现稳健

腾讯To B 业务,尤其是金融科技及企业服务业务,在2024年第一季度表现稳健。

第一季的收入同比增长7%至人民币523亿元,毛利同比增长42%至人民币239亿元,毛利率由去年同期的34%提升至46%。

虽然金融科技服务受到了一定冲击,但理财服务增长强劲。

“金融科技服务收入以个位数百分比同比增长,主要由于线下消费支出增长放缓及提现收入减少,而理财服务收入增长强劲。”

另外,企业服务业务也在快速增长,且毛利及毛利率有了提升,背后则受益于视频号商家技术服务费增长、企业微信商业化增加等因素。

“企业服务业务收入实现十几个点的同比增长率,受益于云服务收入及视频号商家技术服务费增长。”

“分部毛利增长乃由于高毛利率的理财服务及视频号商家技术服务费的贡献增长,企业微信与其他企业服务业务的商业化增加,以及云业务的成本效益提高。”

最后,你从财报中还看到了哪些亮点信息。