来源:财经无忌

哪些公司未来10年总利润会比过去10年更高?

这是今年2月,著名投资人段永平在雪球上发起的一场有意思的讨论。

在段永平给出的预测里,有苹果、腾讯、茅台、伯克希尔、BRK、微软、谷歌等公司,如果仔细拆解他的这份重仓名单,恰好对应股市中投资者们常用的两个概念:价值股与成长股。

如伯克希尔、茅台都是以稳定盈利和高分红著称的传统价值股,而微软、苹果则以高成长性被视为美国科技公司中的成长股代表。

而在这份名单里,唯一可能让投资者感到困惑的就是中国互联网巨头腾讯了。

过去一段时间,“腾讯究竟是价值股还是成长股”这一问题也产生了争论,持“价值股”论的以“互联网高增长时代不再”为大背景,告别躺赢年代,辅以腾讯放缓的营收增速为指标;持“成长股”论的则认为,作为穿越中国互联网周期为数不多、且市值目前最大的中国互联网科技巨头,腾讯一直没有固步自封,在不断适应时代变化寻找自己最具确定性的成长。

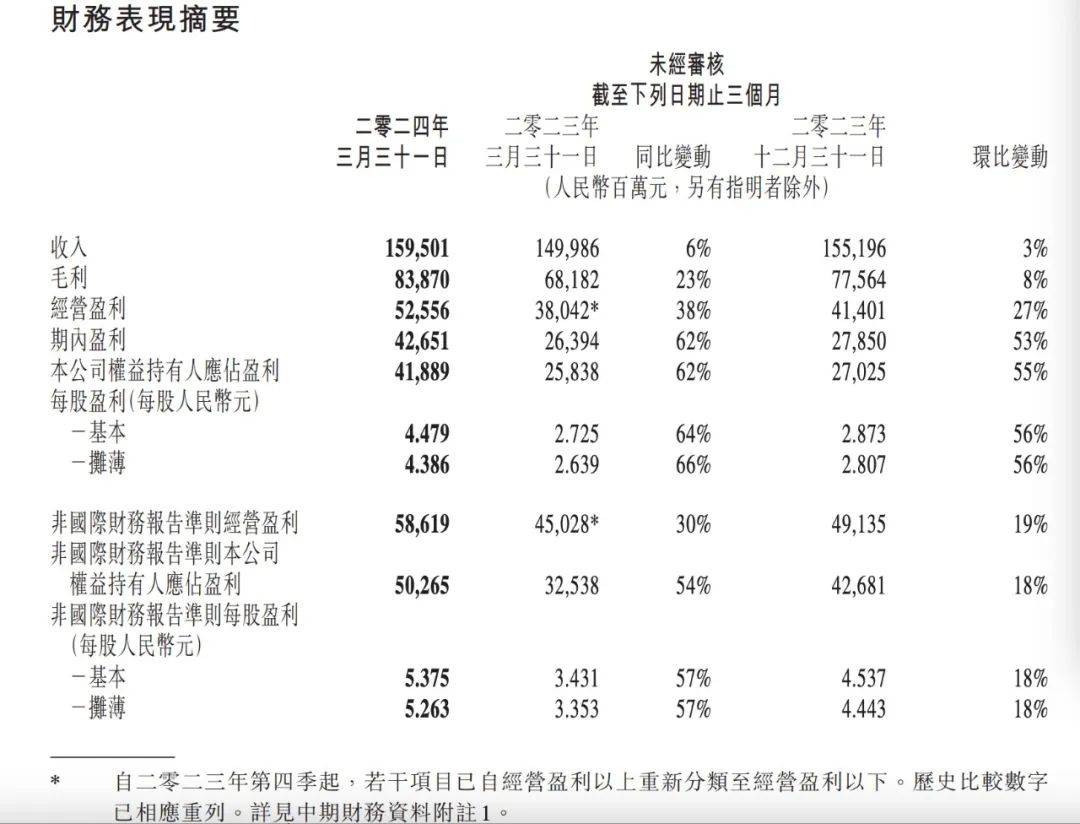

需要指出的是,无论是价值股抑或是成长股,都是好公司。5月14日,在拿出巨额回购后,腾讯发布了2024年第一季度财报。其中最受关注的几项指标上,相关数据表现均可圈可点:

财报数据显示,2024年第一季度,腾讯营业收入为1595.01亿元,同比增长6%。而毛利、经营利润(Non-IFRS)和净利润增速(Non-IFRS)分别为23%、30%和54%,均显著跑赢营收增速,作为衡量可持续发展能力的重要指标,毛利增速更是连续4个季度保持20%以上,展现出良好的发展底色。

具体到业务端,也有很多信息值得关注。除了社交、广告、游戏等传统核心业务保持稳健成长,视频号、小程序、小游戏和AI大模型等“新芽业务”也加速生长,持续为企业发展注入新动能。

可以说,经过过往两年的动态调整,腾讯正在经营侧展现强劲增长的新生机,其相关业务也在出色利润表现下,不断描绘高质量发展的底色。在这基础上,梳理腾讯历年财报与具体业务布局后,「财经无忌」认为,衡量腾讯目前的价值逻辑偏向后者——市场低估了腾讯的增长潜力,其投资逻辑更接近于“成长股”。

01.腾讯步入「高毛利」时代

腾讯Q1财报中最直观的关键词,无疑是利润。

从财报数据来看,在确立高质量增长战略意图后,腾讯不仅小步快跑重回正向轨道,并在业绩端呈现出了一条不断加速的V字曲线。

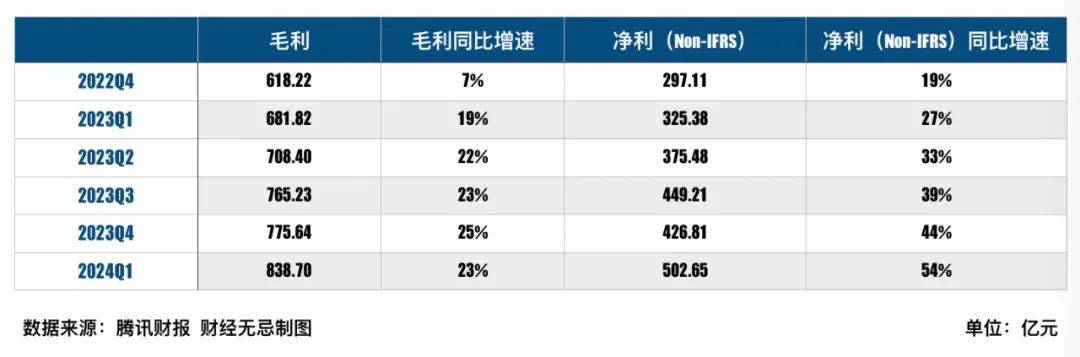

从2022年Q4开始,腾讯已连续六个季度实现毛利和净利(Non-IFRS)的显著增长,毛利同比增速分别为7%、19%、22%、23%、25%和23%,毛利率从2022年Q4的43%上涨到2024年Q1的53%,毛利增长超过了2021年股价高位时的水平。净利润(Non-IFRS)逐季同比增速分别为19%、27%、33%、39%、44%和54%,盈利增速明显在不断提速。

对于企业来说,毛利和净利润从来都不仅仅只是枯燥的数字,而是对企业过往经营水准的考核,和未来趋势的研判。

正如腾讯公司总裁刘炽平在2024开年腾讯集团年会所说的那样:因为财务状况健康,我们才能“买”到时间让团队做更多难而正确的事,能成为时间的朋友。

这也是为什么,段永平在雪球讨论中,将公司的“毛利水平”视为衡量成长股的关键指标。尽管这一做法或许会和投资者的常识相悖。因为在“成长股”的指标中,高成长性一般对应着高营收规模和营收增速,利润固然关键,但面对“高速增长”的诱人魅力,似乎总了差一口气。

但投资者似乎忽视了一点:全球互联网行业已步入壮年,经历了从PC、移动互联网等时代红利后,“规模化增长”的阶段已过去,因此,单看营收规模和增速往往是在博弈短期的景气,利润端的表现更值得投资者关注。

毛利水平是科技巨头手中一张最好的明牌。全球范围内,毛利水平的高低,直观的反应着巨头们业务环节的质效和长周期投入所转化的成果。

拆解来看,腾讯的“高利润”恰好也对应了上述逻辑。

一方面,利润端的上扬反映出腾讯收入结构的优化,结合财报数据来看,腾讯正在用更多元、更高质量的收入对抗不确定性。

从收入结构上来看,腾讯在2018年930变革后,就在一直调整各业务板块收入比重,如今已实现游戏、广告、金融科技与企业服务等多元驱动的态势。

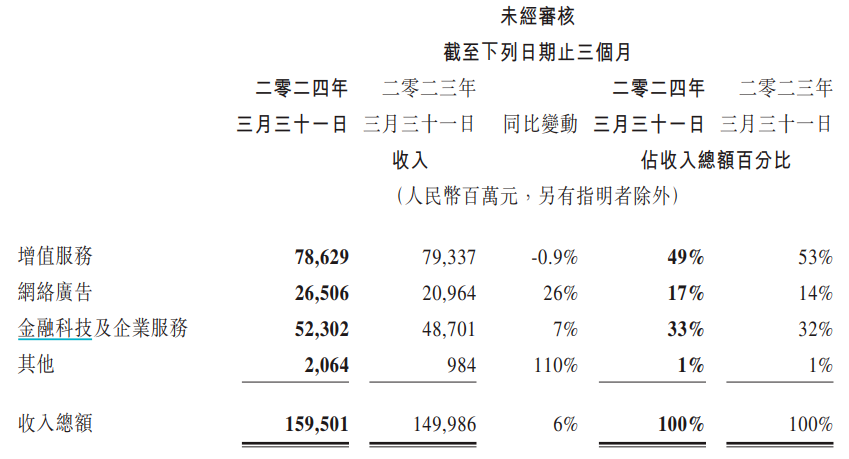

其中,代表数实经济的金融科技及企业服务业务已连续12个季度占比超30%,成为稳健的业绩压舱石。最新发布的2024年一季报显示,该项业务收入523亿元,同比增长7%,在总体营收中占比进一步提升至33%。一季度腾讯网络广告业务也取得了显著增长,收入265亿元,同比增长26%,营收占比17%。

与此同时,作为营收关键环节的游戏业务,也出现了流水转正的积极信号。今年3月份,受益于新的商业化节奏和游戏内容设计的提升,《王者荣耀》及《和平精英》3月流水有所复苏,实现同比增长。《金铲铲之战》、《穿越火线手游》及《暗区突围》等多款本土市场游戏的流水也于本季创下历史新高,《荒野乱斗》在国际市场上的日活跃账户数超过去年同期的两倍,流水超过去年同期的四倍。

各大板块稳健增长表现背后,是腾讯多元化业务的不断优化调整,和随之带来的高质量发展推力。

另一方面,腾讯的“高利润”并非是单个业务的优化,而是全局业务的优化。

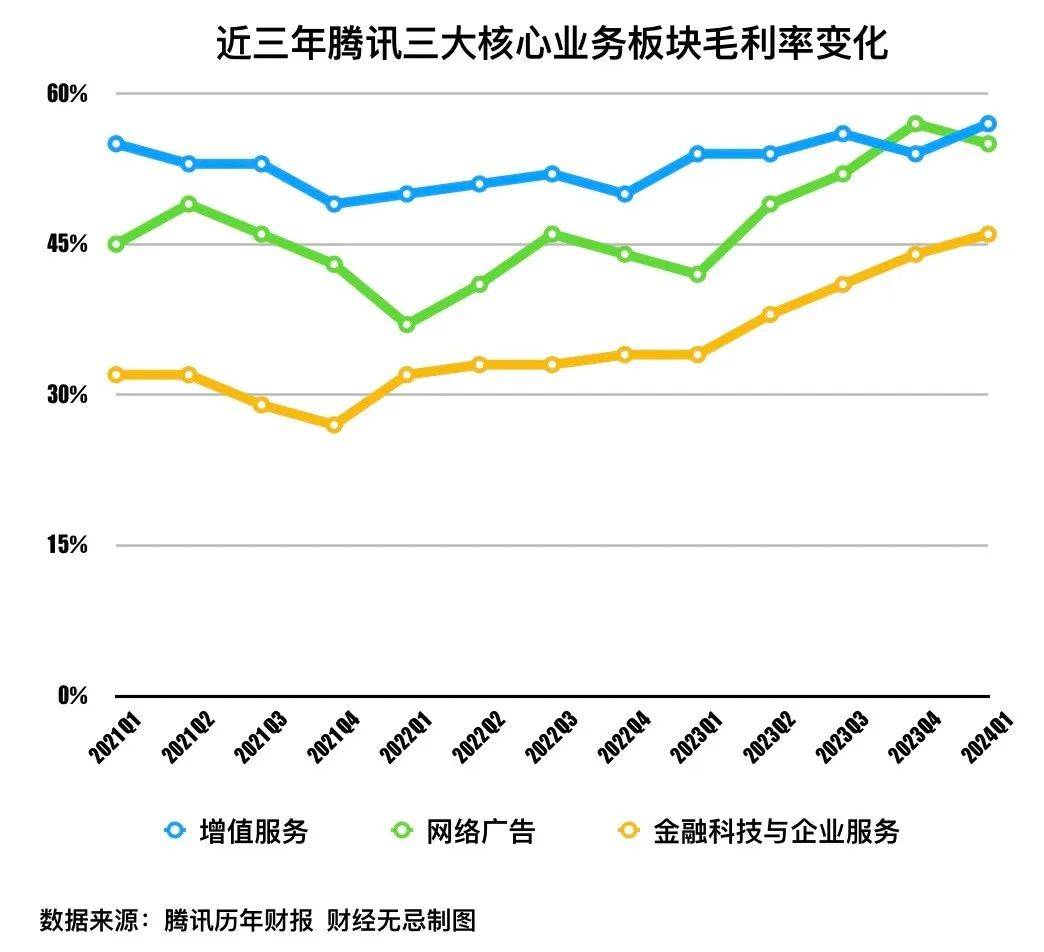

早在2023年年报中,腾讯就单独披露了各业务板块的毛利率情况,今年一季报延续了这一趋势。结合披露信息来看,三大业务板块均实现了不同程度的提质增效。

在AI、云服务产品等新技术、新工具的驱动下,网络广告业务毛利率从去年同期的42%提升至55%,毛利同比增长66%,金融科技及企业服务业务的毛利率从去年同期的34%提升至46%,毛利同比增长42%。本季度,腾讯增值服务业务毛利率也进一步提升至57%,尽管其中以游戏为主要核心的增值服务收入同比虽有所微降,但得益于小游戏平台服务费占比不断增加,以及海外游戏本季度收入增长3%,这些优质收入占比的提升带动板块整体毛利同比增长5%。

不止是腾讯。如果复盘苹果、微软这些美股科技成长股,在经历互联网红利消失后,聚焦毛利表现,积极调整收入结构,寻求新的增长范式。

比如苹果,在智能手机市场逆风时,单看营收增长苹果甚至是在衰退的,但凭借着「软硬结合」的策略维持在50%上下的毛利率,另一边,借AI起飞的微软,在漫长的“云转型”中,营收也曾一度跌至负增长,但毛利水平一直维持在60%左右。

从这个角度来说,“高毛利”已成为衡量中国互联网乃至全球科技巨头的关键基础指标,而作为中国互联网“风向标”的腾讯,这一次,还是走在了前面。

02.高毛利背后,腾讯找到了增长的「钉子」和「锤子」

宏观的财报数据之外,理解中国互联网的新周期与腾讯的“高利润”表现,依旧需要回到腾讯核心业务基本面。

追求高毛利的背后,腾讯增长动能之所以切换,是因为找到了增长的“钉子”和“锤子”。

一是找到了“钉子”,指有了增长的目标,追求“高毛利”就是一种追求“质”的增长。

从腾讯历年财报综述与各个业务管理层的公开发声来看,核心业务的经营目标都聚焦到“效率”和“质量”上来。

这一点,最直观的案例就是腾讯云所属的金融科技及企业服务业务。

以腾讯云为代表的企业服务业务,在过去一段时间向外界释放出两个信号:

一是主动瘦身,削减亏损的项目从“集成”转向“被集成”;二是在产品上,增加自研产品比例,转向高毛利的PaaS和SaaS产品,此类高利润产品生态的全面铺开,不仅扭转了腾讯在企业服务上增收不增利的现象,还更进一步,打开了迈向高毛利健康经营的增长之路。

以SaaS层产品为例,今年4月,腾讯宣布包括企业微信、腾讯回忆、腾讯文档等SaaS产品已全面接入腾讯混元大模型,加速自有SaaS生态的全面AI化。在财报发布后的业绩电话会上,腾讯管理层透露,今年一季度,腾讯会议收入同比翻倍,企业微信收入同比增长200%。当前,在大模型浪潮下,“AI+SaaS”尽管商业化尚属早期,但从最新一季度腾讯SaaS产品收入增长的势头来看,可基本验证以下两点确定性的趋势。

一是,腾讯的优势是产品能力,聚焦更擅长且高毛利的SaaS产品,提升了企服板块整体的业务健康度。二是,为大模型落地to B,深入行业与产业,找到了早期明确的商业化途径。

另一方面,除了找到“钉子”外,腾讯增长的手段也变了,以“新芽”业务为“锤子”,传统业务也重新看到新的增量。

在今年3月,腾讯管理层首次对外阐释“新芽”业务的理念,包括视频号、小程序、小游戏和AI大模型等新芽业务成为外界关注的重点。

结合财报数据来看,上述新芽业务正在展现出愈发强劲和健康的商业化能力,并不断为优化企业利润表现,提供关键抓手。这之中,视频号作为新芽业务的亮点,2024年一季度用户使用时长同比增长超过80%,并通过拓展商品品类和激励更多内容创作者参与直播带货,加强了视频号直播带货生态。与此同时,小程序、小游戏等同样展现强劲势头,小程序用户时长增长超过20%,非游戏类小程序的日均使用次数同比实现双位数百分比增长,小游戏流水同比增长30%。

在这基础上,“新芽业务”还在不断优化重构传统业务,助力老树在新市场环境下,持续焕发生机。

视频号、AI大模型两大新芽业务之于腾讯广告业务板块,就是一个好的观察点。

视频号重构广告的逻辑主要有两方面:

首先,相比抖快而言,尚属商业化早期的视频号依旧具备流量红利,其流量生态更可以同微信生态激活协同。截止2024年一季度,微信及WeChat的合并月活跃账户数进一步增至13.59亿,微信庞大规模的流量池为视频号提供了持续增长的经营土壤。

其次,得益于视频号自身商业化的加速,围绕广告基建的持续优化,也不断抬高广告收入的上限。2022年四季度以来,腾讯网络广告收入连续保持两位数高增长。2023年Q2,视频号广告收入已超30亿元,下一季度微信泛内循环广告收入(指以微信小程序、视频号、公众号和企业微信为落地页的广告)同比增长超30%,在微信广告总收入占比过半。今年Q1,视频号广告和搜一搜广告的快速增长,更是显著拉动了网络广告收入和毛利增长。

尽管当前视频号商业化还在早期,但交易生态的潜力已经可见,这背后是一方面是腾讯在加速为视频号创作者提供更多的变现渠道;另一方面,也在通过自身基建的优化,提升对品牌、服务商等生态伙伴的吸引力。在今年微信公开课上,援引36氪的报道,视频号团队明确表示,要加大研发、运营、商务的投入,估计会到数百人水平的扩张,做好视频号的基建工作。

另一个佐证视频号商业化潜能的案例,则是直播带货的发展。据公开数据,2023年,视频号直播带货GMV规模达到2022年的3倍,订单数量增长超244%。

除了视频号外,以AI大模型为代表的新技术也在拓展广告业务的增长边界。

作为互联网第一大商业模式,广告的整条链路与AI有着密切的联系。而大模型对广告业务的重构,目前主要体现在两大方面:一是,在内容制作环节,借助AIGC能力,提升创意能力和投放效率。二是在投放环节上,利用模型的理解能力实现人货精准匹配,提高转化率。

广告业务作为腾讯的营收基本盘,从模型能力升级到AI原生产品探索,技术也是腾讯广告迭代的关键词。早在2021年腾讯就开始升级“广告大模型”,去年9月,腾讯透露,全新升级的腾讯混元大模型已深度接入腾讯广告业务。今年1月,腾讯发布了一站式AI广告创意平台“腾讯广告妙思”,实现了“创意生成一站式审核-广告投放”的全链路打通。

广告被视为“最卷的行业”之一,而从新芽业务对这一传统业务重构中不难看出,腾讯已经找到了驱动增长的方法论。一切的业务增长最怕的就是“拿着锤子,找不到钉子”,或是“只知道钉子,但却造不出锤子”。

腾讯稳扎稳打做好了这两方面,业务的增长生机与成长性也自然涌现。

03.「成长股」腾讯,想象力几何?

在给全体股东的一封信中,著名投资人巴菲特曾提到过“优质成长股”的一个标准:

具备穿越周期与时俱进的增长动能。

对互联网科技行业而言,最重要的永远是「未来」,这也是支撑公司长期增长的关键。

过去,市场对于腾讯「缺乏成长性」的判断,本质上也是对其「巨量规模」之下难以讲出动人的增长故事的担忧。

但综合财报和市场调研来看,上述观点其实是相对片面的。

一方面,腾讯的增长动能从很早之前,就已不再单纯依赖流量红利,而是建立在“新连接”和“新应用”的不断深化上。

对于互联网企业来说,新阶段的流量增长不是数字的增长,而是“连接力”的进化。

从连接个体的社交需求创造了QQ,连接用户的社会关系创造了微信,连接组织内部生态的企业微信、连接行业与资源的产业互联网……用户的数量从来都是那么多,是对于连接力的新想象,创造了腾讯繁荣的业务生态,也构筑了腾讯穿越周期的护城河。

这基础上,面对既有的多元且庞大的流量生态,腾讯也在不断借助“新应用”,创造更大的想象空间。

微信生态里的小程序、小游戏,到视频号的电商化进程,再到不断更新拓展的金融及企业服务,腾讯正在围绕现有资源,不断在具体应用层面展现出强大的创新活力,为用户、商家和企业带来新的互动方式和商业机会。

面对新的线上交易模式,品牌、商家、用户往往面临着高昂的学习和信任成本,商家担忧交易环节卡壳耗费精力,品牌不愿耗费时间精力重新架设布局,用户担心需求无法得到传递。

这之中,视频号、小程序、企业微信,就是腾讯生态专门为上述痛点构建的“三大交易阵地”,视频号专攻带货闭环,致力于交易环节整体的便捷性;小程序连接全域,专注于交易转化的效率;企业微信触达用户,努力发掘生意的更多可能。

身处这一全新生态之下,商家不仅可以在此一站式完成数字化经营的全部流程,也能跨越不同交易场景实现高效成交、长效获客。由此所带来的效益,也成为了腾讯优化经营质量,改善利润表现的有力支撑。

早在去年年底,小程序单季度交易规模就已达到1.5万亿,覆盖餐饮零售、交通出行、民生缴费等多个场景的线上线下服务,视频号与企业微信在公私域场景下的GMV,也维持着强劲的增长势头。

另一方面,腾讯的创新动能也并未停滞,而是基于长期的研发投入,从“复制竞对”走向“自主创新”的思维转换,不断抬升创新水位。

在互联网企业热衷于复制竞对、对标友商的氛围下,腾讯那些历经时间检验的产品、业务,所展现出的是新思维下,针对用户需求的创造力和不断迭代自身的内驱力。

长期来看,这种与时俱进、不断创新的价值思维,还在在腾讯持续深化追加研发投入中得到夯实,并转化为更多切实的成果。

公开数据显示,腾讯在本季度的研发开支达到了156亿元,自2018年至今六年研发投入超过2853亿元。历年来,腾讯在全球的专利申请总数和授权专利数量均处于第一梯队。这也是其业绩增长背后的坚实底蕴。

从这个角度来说,尽管外界对于这家公司的“增长之问”其实一直没有停歇。但从更长期的视角来看,我们认为,腾讯具备穿越周期的长期成长性,其内在价值将在可预见的未来里,获得更多的掌声和回报。