来源:游戏陀螺

前阵子,A股游戏公司披露了2024年Q1财报,陀螺君对其营收、净利、开支等进行汇总。一起来看看,过去一季度这37家A股游戏公司都跑出了怎样的成绩?盘一盘这些公司中,谁最赚钱?谁最败家?谁最节俭?谁最励志?(注:文中的营收指的是总营收,包含公司其他业务收入,净利润均为归母净利润)

Q1成绩单:近4成营收正增长,过半净利润下降,12家亏损

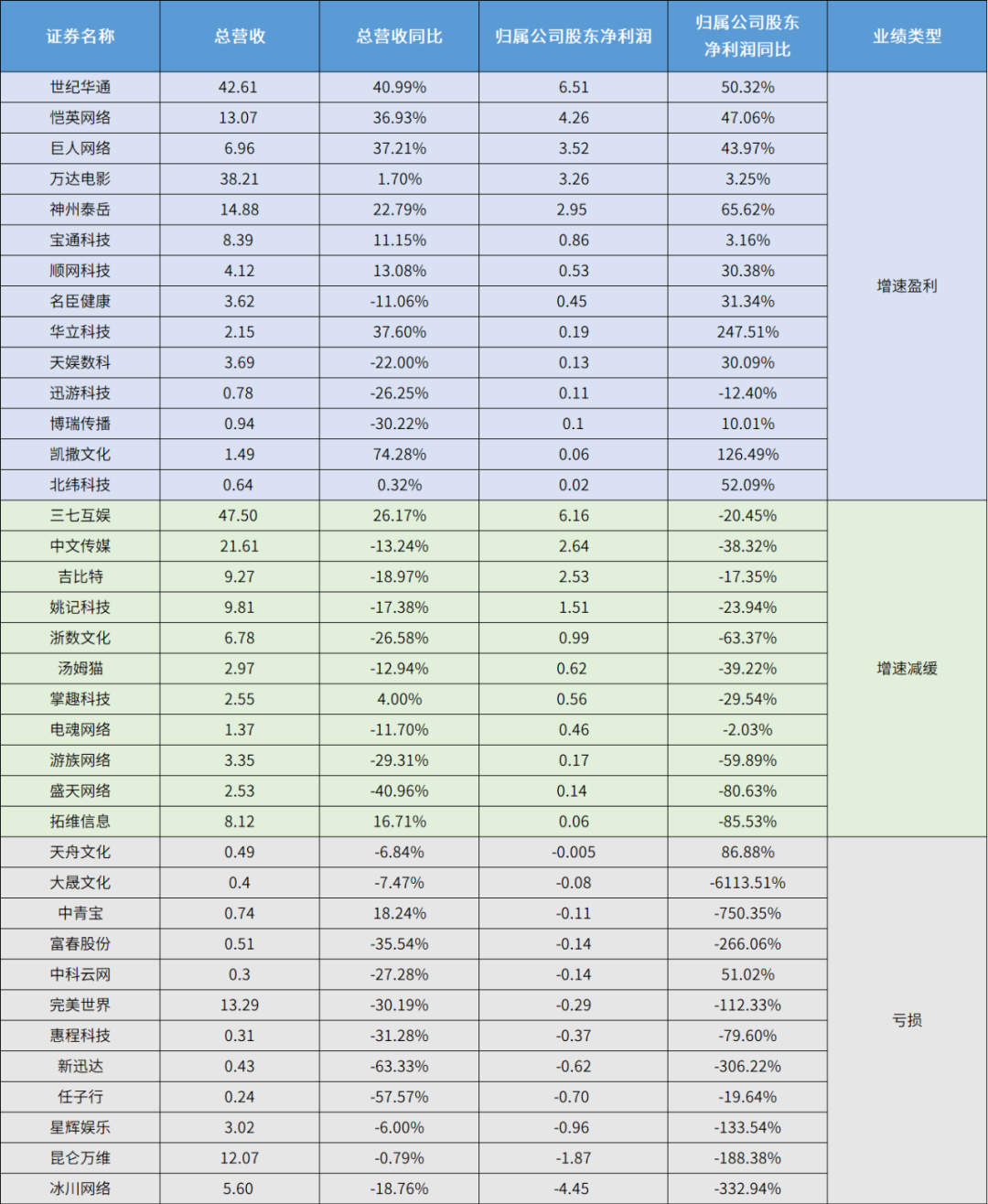

首先来看整体概况,一季度A股游戏厂商整体成绩不太理想。37家A股游戏公司累计实现营收294.8亿元(人民币,下同);累计实现盈利约29亿元。与去年同期相比,略显逊色。

营收上,有6成企业营收呈现负增长,仅有14家营收正向增长。其中,三七互娱、世纪华通、万达电影、中文传媒、神州泰岳,这五家厂商的营收占A股游戏公司总营收的“半壁江山”。营收增速上,增幅最明显的是凯撒文化,同比增长74.28%。世纪华通、巨人网络、恺英网络等增幅超30%。

净利润方面,有16家游戏公司实现增速盈利,包括天舟文化、顺网科技、宝通科技、名臣健康等。过半净利润同比下降,降幅最高为大晟文化,同比下降6113.51%%。12家面临亏损,冰川网络以亏损4.45亿元居首。

虽然今年游戏市场有所回暖,但大部分的游戏厂商经营状态仍略显窘迫。从财报数据上看,与去年同期相比,A股游戏公司的整体盈利能力有所减弱,并且今年Q1营收下滑主要集中在规模较小的公司。此外,业绩亏损的几家公司中,销售费用都有明显攀升,游戏买量的成本仍在增加。面对这一情况已有部分厂商开始剥离游戏业务转战新赛道。

当然,这只是Q1的阶段性成绩,未来这一现象或在接下来的几个季度有所改善。一来,不少厂商加快了“上新”节奏,五六月至暑期有大量重磅新游上线;二来,厂商也在探索新的获量方法和新的商业模式,如小游戏、短剧游戏等。因此,后续游戏公司的营收及净利润仍有一定的增量空间。

A股游戏股Q1之 最“赚钱”:世纪华通 Q1净赚6.51亿元

这几年,世纪华通、三七互娱一直都是A股游戏板块的“扛把子”,只不过各自的净利润排名略有浮动。今年一季度,世纪华通以6.51亿元净利润,42.61亿元营收位居A股游戏股赚钱榜榜首。

为其营收及净利润做贡献的主要是点点互动旗下《Whiteout Survival》(《无尽冬日》)、《LiveTopia》(《闪耀小镇》)、《Family Farm Adventure》(《菲菲大冒险》)、《Frozen City》(《冰封时代》)等产品,以及《龙之谷》《冒险岛》《彩虹岛》《泡泡堂》等经典游戏。

其中,净利润贡献较大的应该是《Whiteout Survival》。这是点点互动于2023年2月推出的一款冰雪末日生存题材SLG游戏。该游戏上线后累计获得超2000万下载量,长期稳居美国iOS游戏畅销榜前列。

点点数据显示,《Whiteout Survival》2023年收入预估达24.8亿元。Sensor Tower数据显示,《Whiteout Survival》在2024年的1月和2月稳居中国手游出海收入榜榜首。今年4月,《Whiteout Survival》的国服版本《无尽冬日》在国内先上线小程序版本,也获得了不错的战绩,已连续多日位列小程序游戏排行榜前茅。

《Whiteout Survival》之外,今年世纪华通也有多款新品储备。其中,《饥困荒野》已开启预约,目前全平台游戏预约量超千万,好游快爆评分8.2。《龙之谷国际版》《云海:无限边境》《菲菲奇旅记》《项目代号:7》《项目代号:R&R》《项目代号:AW3》《Disco Match》《古龙群侠传》等新品多处于上线或研发状态。

三七互娱今年Q1也取得了47.5亿元营收,6.16亿元净利润的好成绩。其净利润主要来自《Puzzles & Survival》《叫我大掌柜》《斗罗大陆:魂师对决》等手游以及《寻道大千》《灵魂序章》《小小蚁国》等小游戏。其中小游戏的贡献力度不少,特别是《寻道大千》,DataEye测算该小游戏月流水过亿元。

目前,三七互娱已将小游戏当做游戏业务第三增长极,预计接下来还有多款小游戏面世。据财报透露,三七互娱已储备超过40款自研或代理优质手游,包括《代号斗罗MMO》《时光杂货店》《赘婿》等多款产品。

恺英网络Q1表现也不错,营收及净利增幅均超30%,尤其是净利同比增长47.06%至4.26亿元。“传奇”和“奇迹”系列过去一年表现颇为稳健,并且公司还在推行多品类游戏。据悉,该公司储备了超20款新品,其中,《关于我转生变成史莱姆这档事:新世界》《斗罗大陆:诛邪传说》《代号:信长》《代号:DR》《怪物联萌》《太上补天卷》确定今年上线。

A股游戏股Q1之最“败家”,冰川网络净亏损4.45亿元

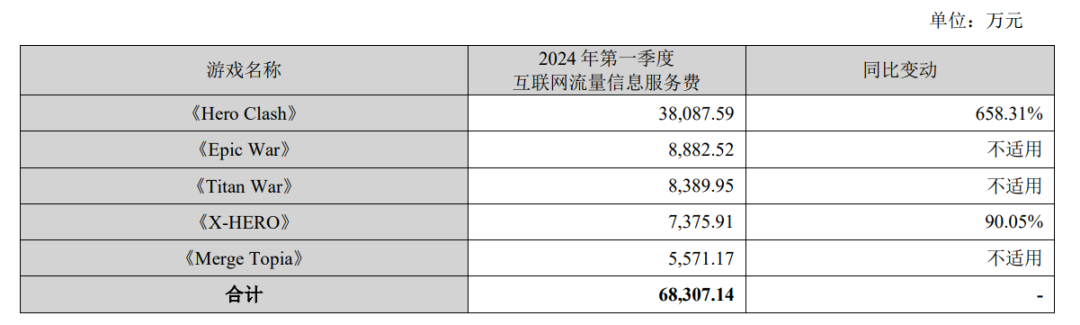

37家A股游戏公司中,净利润为负值的有12家。其中,冰川网络以4.45亿元亏损居首。亏损的原因主要是公司营业收入减少的同时销售费用大幅增长。需要注意的是,冰川网络2022年、2023年净利润为1.28亿元、2.73亿元,而今年Q1就亏掉过去两年的全部利润。

目前冰川网络主推的三款游戏《X-hero》《超能世界》《Hero Clash》均采用副玩法买量的策略。这种中重度游戏融入超休闲玩法买量的打法较传统买量方式有一定优势,但需要不断地进行素材和买量投入。这一策略运营得当确实会产生较高的利润,但也会出现侵蚀利润的情况,从Q1的财报数据来看,冰川网络的现阶段的买量策略已造成单季度大幅亏损。

财报显示,2024 年Q1冰川网络的销售费为 8.55亿元,同比增长 168.36%,《X-HERO》《HeroClash》《TitanWar》《EpicWar》《MergeTopia》5 款游戏的互联网流量费用合计达 6.83亿元,占销售费用的比例为 79.93%。

对于销售费用高涨问题,冰川网络在业绩会上也提到,公司正根据产品的类型确定不同的获得用户的模式,但未来买量依然会是公司重要的获取用户的方式之一,也会探索各种不同获客模式。“买量成本确实逐年增加,相对买量收益也会减少,我们会尽可能在买量收益和买量规模之间取得平衡。”

冰川网络亏损的原因也反应在整个游戏行业之中。一方面,一些公司由于老产品流水自然下滑,同时新上线的游戏表现不及预期,导致业绩受损。但另一方面,为了随着市场竞争激烈,为了保持竞争力,公司的买量成本持续上升,导致销售费用增加,影响了利润率。

A股亏损的12家游戏公司中,有5家公司的销售费用大幅增长,其中亏损排名前三的冰川网络、昆仑万维、星辉娱乐今年Q1销售费用同比增长168.36%、15.60%和297.45%,分别为8.54亿元、4.85亿元、1.02亿元。另外,净利润双位数下滑的掌趣科技和姚记科技销售费用也分别提升了100%和54.34%。

A股游戏股Q1之最“励志”,华立科技净利润增幅超200%

今年Q1华立科技的表现颇为不错,期内营收2.15亿元,同比增长37.6%;净利润为0.19亿元,同比增长247.51%。华立科技是一家线下游戏游艺公司。过去一年,得益于宏观消费市场复苏,其业绩已有不错的增长。财报显示,2023年该公司营收8.16亿元,同比增长34.97%;净利润为0.52亿元,同比增长172.96%。

华立科技高管在业绩会表示,今年业绩的增长一方面是前期宏观环境影响逐步消除,国内室内游乐业态恢复常态,公司销售的产品与服务正常经营,公司下游客户投资新增游乐场意愿显著提高,带动游戏游艺产品与服务采购需求提高;另一方面是动漫IP衍生品业务随着产品和投放机台数量的稳步增加而持续增长。

华立科技之外,一季度净利润增幅靠前的还有凯撒文化、天舟文化、神州泰岳、北纬科技等。其中,凯撒文化实现了营收及净利润双增长,该公司Q1营收1.59亿元,同比增长74.28%;净利润为0.06亿元,同比增长126.49%,实现扭亏为盈。

凯撒文化的收入增长来自于《三国志2017》《圣斗士星矢:重生》《荣耀新三国》等游戏的收入贡献,目前该公司已储备多款游戏,包括《圣斗士星矢:重生 2》《镇魂街:破晓》《遮天世界》《全明星觉醒》等,其中,《圣斗士星矢:重生 2》计划在年内上线国内市场,并将陆续登陆亚洲和欧美等海外市场;《镇魂街:破晓》已在付费测试调优中。

神州泰岳的业绩表现也不错,Q1实现营收14.88亿元,同比增长22.79%,净利润2.95亿元,同比增长65.62%。为其做贡献的还是经典SLG游戏《Age of Origins(旭日之城)》与《War and Order(战火与秩序)》。今年,在上述两款游戏之外,神州泰岳还将在海外测试两款SLG游戏科幻题材的《代号DL》和文明题材的《代号LOA》。以该公司在SLG赛道的实力,这两款游戏大概率也会有不错的收益。

A股游戏股Q1之最“落魄”,大晟文化净利减幅超6000%

相比于上述游戏公司,大晟文化的日子过得相对艰难一些。2023年因新游上线,推广费用增加以及计提部分子公司的商誉减值,大晟文化由盈转亏,2023年净亏损0.63亿元,同比下降2322.27%,彼时大晟文化曾出售多处房产以拯救业绩,但并未有太大的起色。

大晟文化前身是河北省第一家规范化商业股份制企业,主要从事商业和服务业,于1996年在A股上市。2015年,该公司通过收购淘乐网络和中联传动进入游戏与影视行业,曾推出了《桃花源记》《御剑红尘》《少年仙界传》等手游产品。但这并未能拯救该公司接连下滑的业绩。近几年大晟文化多处于亏损状态。

2024年Q1大晟文化实现营收0.4亿元,同比下降7.47%;净亏损0.08亿元,同比下降6113.51%。亏损之余,大晟文化仍面临较大的商誉危机,截至2023年末该公司总资产仅为3.09亿元,商誉高达1.38亿元, 商誉占公司总资产的比重达44.49%。需要警惕的是,该公司净资产也不过1.66亿元,这意味着扣除商誉,该公司2023年可辨认的净资产约2800万元。

不过,目前已有公司接盘大晟文化。前阵子,大晟文化发布公告称与唐山市文化旅游投资集团有限公司(以下简称“唐山文旅”)签订了股份转让协议,并且大晟文化与唐山文旅的重组获得国资委同意批复。业内有观点认为,随着业务重组的进行,大晟文化有望迎来业绩改善窗口。

不止大晟文化境遇窘迫,过去一年也有不少游戏公司因行业竞争的激烈而选择出售子公司或者剥离游戏业务,如新讯达、中科云网、惠程科技等。这些年,传统企业通过收购并购进入游戏行业的繁多,但仅有一部分能够真正站稳了脚跟,极少部分能够持续获得高收益。

A股游戏股Q1之最“节俭”,游族网络销售费减幅超40%至0.26亿元

今年游戏行业“降本增效”之风不若去年那么猛烈,但是大部分的游戏公司仍在严控成本。一方面减少弱势赛道的投入力度,专注于优势品类;另一方面控制支出,裁撤项目和减员。

今年Q1,37家A股游戏公司中,游族网络以40.96%销售开支减幅位居“节俭”榜榜首。财报显示,游族网络2024年Q1营收3.39亿元,净利润为0.17亿元;销售费用0.26亿元,同比减少40.96%;研发费用为0.42亿元,同比减少38.21%。

目前,游族网络储备了多款游戏,包括《少年西游记2》《我的三体:2277》《Vice Nation》《代号:A》《异兽纪元》《少年三国志3》《代号:PACK》《代号:WH》《代号SR2》等。其中,三体IP游戏《我的三体:2277》预计在今年上线。

除此之外,早前游族网络CEO陈芳称提到,2024年发行新品频率会有翻倍提升,平均每月会有1款新品(或新区域)上线。从自研、代理、投资体系来持续为今年以及未来积累“每月1款”的储备。而这些新游的上线,将推动游族网络业绩的新增长。

在销售费用方面,中科云网和惠程科技的开支也在减少,不过这两家公司目前都在剥离游戏业务。中科云网在2023年出售微音文化子公司,专注餐饮团膳和新能源业务;惠程科技(子公司哆可梦)也逐步缩减游戏业务规模,将战略发展重心转移至智能制造业务。

A股游戏股Q1之最“重投”,昆仑万维研发投入增幅达104.7%至3.48亿元

与游戏厂商新游研发导致的投入增加不同,昆仑万维研发投入的增加与其拓展的AI业务有关。过去两年,昆仑万维大举进军AI领域,甚至提出“All in AGI与AIGC”战略目标。

为了完成这一目标,昆仑万维推出了AIGC全系列模型与算法“昆仑天工”,今年其又发布了新版MoE大语言模型“天工2.0”与新版“天工AI智能助手”APP等。与之相对应,公司的研发费用也在增加。

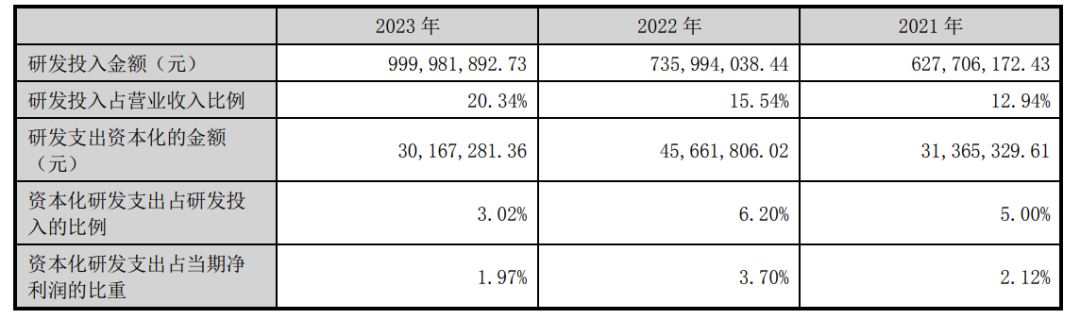

财报显示,2023年该公司研发费用达到9.68亿元,同比增长40.16%,主要就是因为在开展AIGC业务过程中相应的人工成本、技术服务费及服务器折摊费增加。

2021年至2023年,昆仑万维的研发投入有很明显的增长,每年投入金额从6.28亿元提升至近10亿元,研发投入占营业收入的比例也从12.94%提升至20.34%。2024年Q1,该公司的研发投入达到3.48亿元,同比增长104.7%。从目前公司的发展情况来看,研发投入支出或只多不少。

无独有偶,汤姆猫也因AI而加大研发投入,2024年Q1该公司研发投入0.41亿元,同比增长41.37%。主要投入到汤姆猫AI讲故事、AI手游《Talking Ben AI》、AI智能硬件机器人等AI交互产品的研发工作。

不过,从投入金额来看,完美世界和世纪华通对研发的投入更加长期且“疯狂”。这两家公司每年的研发投入都在10亿元以上。今年Q1,这两大公司的研发投入均超过4亿元。更重要的是,他们都在加大游戏的研发推广。

目前,完美世界有超10款新品正在研发,包括《一拳超人:世界》《乖离性百万亚瑟王:环》《淡墨水云乡》《神魔大陆 2》《诛仙 2》《代号:新世界》等自研手游;《诛仙世界》《Perfect New World》等端游产品,且有不少产品已经获得版号。

总结:

2023年,虽说国内游戏市场大盘实现了双位数的增长,但是整个市场的业绩分化越发明显。A股游戏股强者恒强的格局并未发生变化。今年,营销买量成本上升,新游获客成本高,老游戏收入虽生命周期下滑,都是游戏厂商面临盈利增速放缓或者亏损的重要原因。未来,如何低成本获客,保证老游戏的长线运营和加速新游上线将是游戏厂商必须思考的课题。