作者:吕鑫燚 鹤翔

出品:零售商业财经 ID:Retail-Finance

那个曾被张勇力荐掌舵高鑫零售的“一号位”,选择奔赴下一个战场了。

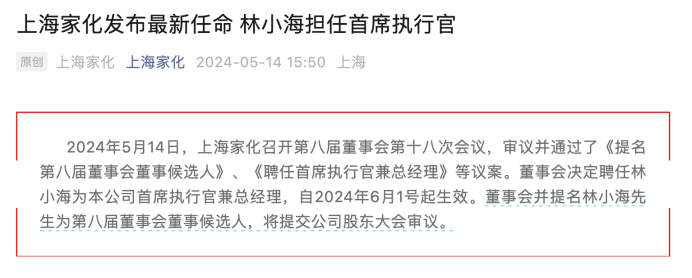

5月14日,上海家化发布公告称,董事会决定聘任林小海为公司首席执行官兼总经理,并提名林小海为第八届董事会董事候选人。这意味着,阔别阿里的林小海又回归到了熟悉的日化业,上海家化也迎来新篇章的“翻页人”。

图源:上海家化公告

但留给林小海的是一个在潘秋生时代下,正试图全面拥抱线上化的上海家化。潘秋生追求的战略方向,并不是林小海所擅长的战场。

虽然在宝洁工作二十余年的林小海十分熟悉日化行业的运作逻辑,这份履历确实是当下上海家化所需要的能力,但林小海近年来的工作重心,以及更为外界熟知的还在于操盘高鑫零售的三年,致力于推进线下多业态发展,重构大润发线下布局。

可见,从“线下”走来的林小海或许并不会延续潘秋生向往的线上路。相反,可能会带着上海家化,“回归”线下。

于上海家化而言,其未来走向更适合林小海的“风格”。线下不仅仅是渠道,更可视为上海家化的基本盘。这一点,从潘秋生提前半年离职,以及上海家化在致谢里并未感谢他对线上渠道变革取得的成绩中也能看出。

线上固然是大势所趋,但上海家化究竟以何种开放姿态拥抱趋势,还要等待林小海回答,他目前能给出的方向大概率是:渠道做实、品线精简、数智提效。

当上海家化迎来“林小海时代”时,一个或将以“线下为主、线上为辅”的上海家化,能重返当年的荣光吗?

来了一位“重构师”

阿里终究回归了阿里,林小海也回归了日化老本行。

上海家化对林小海的定调是:善于驱动转型变革,有较强的战略领导力和执行力。换言之,抛开其多年跨国消费品公司和中国快消品行业的管理经验,林小海近三年以“重构大卖场”为锚点带领高鑫零售进行的战略性调整。

尤其在零售行业整体面临结构性转型的寒冬周期里,家乐福、沃尔玛等老牌商超纷纷闭店的动作难免殃及池鱼。

反观在这场行业“风暴”中突出重围的高鑫零售,伴随着林小海的到来,高鑫零售立足实体定位,通过数字化和组织创新,完成了生鲜自营化的供应链能力建设,打出了大润发、大润发Super、小润发业态组合拳,还开出了高鑫零售特色的M会员商店。

如何在不放弃大卖场业态的前提下重构门店,是林小海接手大润发后的头号议题,而“大卖场2.0改店计划”也成为其在任时浓墨重彩的一笔。

林小海的频频出招,明显让上海家化看到了线下渠道焕新的可能性,对于上海家化这种线下渠道对营收贡献度超50%的老牌日化企业,更需要有能力、有魄力革新线下渠道的“重构者”。

在林小海的规划中,大润发想要成为“大卖场的iMax”,必须在坚持质价比的基础上,通过提升商品力、加强线下体验、确保线上品质服务以及多业态、全渠道布局四大战略来创造出超越线上对手的用户价值。

图:大润发重构大卖场2.0

这背后的原因并不难理解,只提供“商品买卖”用户价值的大卖场,已经很难比电商更加高效了。因此,重构后的大卖场也更关注渗透率、购物频次、客单价三大运营指标。

三大运营指标的核心落点还是增强顾客到店的吸引力,林小海意在收回大润发“商品主导权”,以少而精的商品差异化策略主攻那些线上无法取代的类目,同时在业态规划上加强“购物+ ”体验,让大卖场从单纯的一站式购齐场景转变为能够为消费者提供家庭休闲体验的生活场景。

当然,场景升级与商品的结构性调整归根到底还是围绕着目标客群展开,林小海给大卖场商品做减法的同时,果断地放弃了“全客群”定位,转而聚焦“有娃一族、银发一族、有车一族”。

除了回归经营本质、重构大卖场外,林小海在业态拓新层面的战略定力主要体现在两方面:一是保持“稳健开好店”主旋律,在行业逆势下兼顾老店改造与新店开拓;二是多业态创造高鑫零售第二增长曲线,并给首家M会员商店定下了“3年内不许盈利”的审慎基调。

图:M会员商店全国首店开业

总的来看,林小海“重构师”的角色肩负了阿里构想和大润发转型的两大诉求,而他的离任也与阿里退出实体零售布局的战略调整关联紧密。

不可否认的是,林小海无疑给传统卖场式微提供了新的解题思路,高鑫零售也从“大而全”的发展阶段迈入了精细化、多元化的新零售创新时代。而林小海留下的数字化管理传统大卖场的思维融合、线上线下零售渠道的打通与M会员商店的新业态探索,无不为高鑫零售的转型升级提供了极具创新性和前瞻性的铺垫。

珠玉在前,林小海的履新或许也能为上海家化找到破局路径、创造一个新的起点。

走了一位“激进派”

对于林小海的到来,上海家化难掩喜悦之情,甚至在公告里丝毫不吝啬对其夸奖的笔墨。上海家化相信在林小海的带领下,公司积极拥抱零售消费趋势的新变化,加快变革与转型步伐,上下团结协作、奋勇争先、再攀高峰。

相比之下,对于曾经执掌“帅印”的潘秋生,上海家化对其贡献的肯定,显得颇为控制。仅对于潘秋生在推进组织架构改革、品牌建设和ESG可持续发展,三个维度表示感谢。

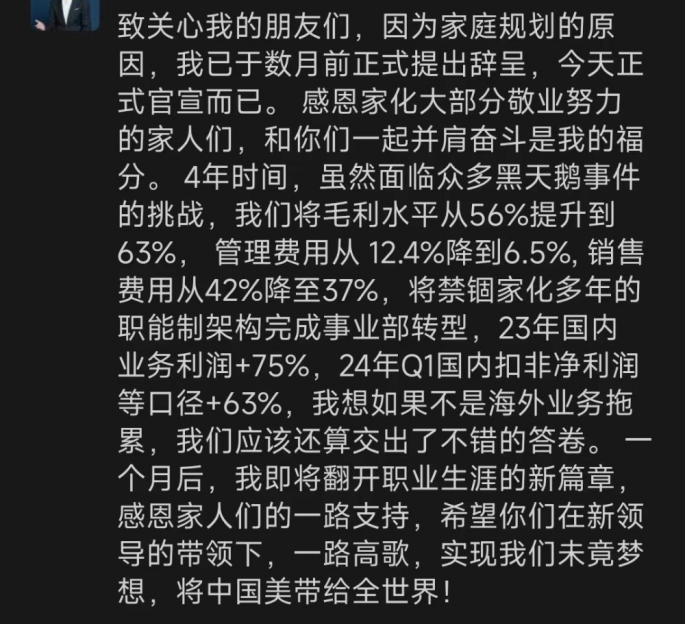

但潘秋生认为自己的成绩,并不是上述三点就可以简单概括的。

他在朋友圈总结道:“4年时间,虽然面临众多黑天鹅事件的挑战,我们将毛利水平从56%提升到63%,管理费用从12.4%降到6.5%, 销售费用从42%降至37%,将禁锢家化多年的职能制架构完成事业部转型,23年国内业务利润+75%,24年Q1国内扣非净利润等口径+63%,我想如果不是海外业务拖累,我们应该还算交出了不错的答卷。”

图源:21世纪经济报道 记者易佳颖

回首操盘上海家化的四年,作为一位典型的激进派,潘秋生推动的改革确实不是公告里三言两语就能完全还原的。

在接手上海家化之前,潘秋生在欧莱雅具备渠道变革的成功经验,帮助欧莱雅品牌完成了线上布局,提升电商平台营收的贡献占比。

基于此,2020年6月,潘秋生接手上海家化后,确立了“一个中心、两个基本点、三个助推器”(即以消费者为中心,以品牌创新和渠道进阶为基本点,以流程、文化和数据化为助推器)的经营方针。其中,品牌创新和渠道变革可视为战略方向,在渠道端,提升线上业务占比,在品牌创新侧,向高毛利、高溢价、高增长的品类迁移。

此后,潘秋生就着手推进渠道改革,向线上布局发起猛攻。上任当年上海家化的线上营收贡献就首次突破40%,2023年兴趣电商增速超过100%。

上海家化原董事长兼首席执行官潘秋生 图源:品牌官微

以旗下美加净品牌为例,2023年组建了自播团队“老Baby天团”,全平台曝光10亿次,25-40岁主流消费人群接近60%,客单价提升超过50%。

在潘秋生看来,线上或许是上海家化为数不多“重振”的机会,他曾说道:“在过去的一段时间,中国的渠道演进发生了迅速的变化,个护品类的线上渠道已经追赶上线下渠道,在美妆品类中,兴趣电商更是唯一一个高速增长的渠道。”

如果说,瞄准线上只能视作为渠道扩张之举,那潘秋生对于线下门店的改革,则更能凸显这位激进派的行事风格。

根据上海家化财报显示,2019年末潘秋生上任前,还有专柜及门店接近1500家,上任当年年末,专柜及门店数缩减至977家,直到去年末,其专柜及门店数仅剩574家。

2020-2023年四年间,上海家化关闭了专柜及门店共计865家。

在向线上布局的同时,2023年中旬,潘秋生还推进产品侧向“三高”转型(高毛利、高增速、高品牌溢价),锁定市场容量大、增速高的高端抗老和美白两大赛道,希望夯实高端产品力,进行技术迭代,提升客单价。

以旗下专注男士护肤的品牌“高夫”为例,4月刚刚推出一款主打抗老淡纹的产品,套装售价为459元。此前该品牌的护肤套装大多在200元区间,其520主推的护肤礼盒活动后售价为306元,和欧莱雅520活动礼盒329元的售价相差无几。

图:上海家化与欧莱雅男士护肤套装价格差异

据财报数据,在潘秋生上任的2020年,上海家化毛利率为55.89%,2023年其毛利率提升至58.97%,2024年一季度毛利率为63.27%,毛利率的提升主要就是得益于产品侧的转型。

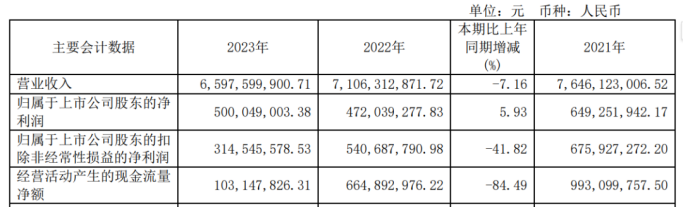

虽然毛利率逐步得到改善,但上海家化的整体营收并没有迎来好故事。

过去四年,上海家化营收分别为70.32亿元、76.46亿元、71.06亿元、65.98亿元,同比增长-7.43%、8.73%、-7.06%、-7.16%。除2021年外,皆出现下滑。

图:上海家化营收情况

毛利率虽然是衡量企业定价权的核心指标之一,但只有毛利率得到改善营收未能同频,则侧面反映出,过于激进地向线上渠道、高毛利产品转型,让上海家化失去线下优势和低线品牌引流的困境。

此外,潘秋生更激进的一面还在于大刀阔斧向组织架构开刀。改变固有的职能架构,以事业部为主体,所有的中后台部门支持事业部的业务发展。实际上组织架构的转型,也是为线上和“三高”提供弹药的。调整后,团队内部改善了分部门管理时渠道之间的价格冲击,加强盈利管理。

从当下上海家化的经营情况来看,或许并不适合潘秋生的激进风格。穿过120余年的老牌企业,更适合一条求稳路线。

改造的三大方向

事实上,上海家化选择“稳中求进”的背后,还隐藏着试图赢得大股东平安寿险战略支持的意图,毕竟这位大股东“求稳”的行事风格直接影响着其在企业改革层面的谨慎投入和调整。这也是上海家化不会放弃线下渠道的近场优势,更不会进行“全面线上化”的根本原因。

即便线下渠道尤其是百货专柜不再是日化美妆品牌的唯一选择,但线上渠道也逐渐步入流量红利殆尽、获客成本增加的阶段,因此,尤为依赖线下渠道的上海家化还得重新审视、挖掘线下渠道的价值。

日化产品“重体验”,而远场电商受制于更高的试错成本、购买时效的相对不确定性,以及频繁的价格波动。相比之下,商超大卖场、百货、便利店等近场零售渠道更容易帮助品牌实现心智培育与用户粘性提升。

图源:中国连锁经营协会

林小海操盘高鑫零售的三年,虽然参与过“在线下再造一个阿里巴巴”的宏大构想,但他始终认为,无论线上还是线下,零售的本质都是围绕品质、价格、服务和效率展开。

那么,作为这家老牌日化企业的新任领航者,林小海大概率会带领上海家化朝渠道做实、品线精简、数智提效三大方向“破浪”。

“渠道做实”意味着上海家化仍要以线下渠道为基本盘,同时向线上渠道要增量。

“品线精简”则契合了林小海此前改造大润发的理念,即SKU去同质化,凸显各业务线的差异化竞争力。那么,专注做高端线的产品自然可以更好地适配如会员店等业态,而中低端产品则流向折扣店、大卖场等渠道。

首先,全渠道布局与多产品线共生共依,上海家化对于“专业化、高端化、体验化”的追求必须落在多产品线适配多元渠道的路子上,以缩短“高端化目标”与“低端化现实”之间的差距。

上海家化现有产品涵盖美容护肤、个人护理、家居护理三大领域,主要品牌包括玉泽、佰草集、典萃、双妹、高夫、美加净、六神、家安、启初、汤美星等。

图源:品牌官网

图源:品牌官网

2023年营收数据显示,上海家化护肤品业务营收20亿元,占比30%;个护家清营收25.4亿元,占比约39%;母婴业务营收18.6亿,占比约28%。从渠道占比来看,像六神等个护家清类品牌,线下渠道要远高于护肤品类。

“没有在电商平台上购买过六神花露水,一般都是在家附近的超市里购买电蚊香、杀虫剂时顺手带一件。”一位网友在社交平台上直言:“父母辈买得多,电商大促时也不会选择囤花露水。”

除六神外,玉泽、佰草集虽以爆款打造的途径收获过一波消费热潮,但上海家化想重新登上“本土美妆第一神坛”挑战依旧重重。

具体来说,上海家化旗下的“玉泽”虽然较早感知到“皮肤科学”的兴起,但后续产品迭代的乏力致使该品牌整体呈高开低走的局面。而另一主打高端品牌的“佰草集”则受制于销售压力而不断扩充产品线(SKU超700个),过宽的产品价格带(十几元到数千元不等)显然无法在消费者心目中构建中高端品牌的认知。

至于“数智提效”,不过是老牌企业焕新的基本思路,关键是怎么投入、怎么更好地实现价值转化。

从今年3月上海家化对外释放的消息来看,其数智化的主要路径是“研发”,依托全流程项目管理,从技术研究、应用创新和价值塑造三个维度实现科技赋能,打造智能、致美的产品和服务。

林小海曾经帮助大润发完成了500家卖场的数字化改造,包括新增商品悬挂链系统等,开创了一套适合大卖场的新零售运转模式。此外,还在即时零售和O2O上做了一些努力。

即时零售被上海家化管理层视作是扭转线下渠道流量下滑的重要驱动力,从这个角度来看,林小海极有可能会帮助上海家化加码即时零售的业务布局,进而优化整体产品策略,进一步提升营收。

结语

上海家化的变革并非“一厢情愿”还需“天时地利人和”,此前多位一号位的离任都背负了短期业绩并未有重大起色的包袱,那么林小海接下来的变革动作,自然也得考虑如何快速拿出品牌“回春”的方案,以及可持续性盈利的实绩。