出品 | 创业最前线

作者 | 吴晓薇

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

“南有茅台,北有皇台”,位于甘肃的皇台酒业比茅台上市还早一年。

然而,20年过去了,皇台没能持续成为与茅台比肩的酒企,反倒成为了5次“戴帽”又“摘帽”的“A股不死鸟”。

从2020年开始,公司的业绩便在盈利和亏损之间“反复横跳”,2023年,皇台酒业营业收入1.54亿元,同比增长12.96%,净亏损1500.94万元。

到了2024年第一季度,适逢甘肃天水麻辣烫走红,同处于甘肃省内的皇台酒业也做出了相应的营销,致使公司销售费用增加了21.45%,但这并没能为皇台酒业的业绩增色。

此外,皇台酒业发展了近三十年的葡萄酒业务,营收规模仍处于百万级。澳洲葡萄酒此时回归,对皇台酒业来说是危机还是转机?

1、“A股不死鸟”

甘肃武威,古称凉州,地处河西走廊的东端,自古以来就是中原与西域的交通要冲,也曾是丝绸之路上的重要节点。

在这里,“凉州皇台酒”曾辉煌一时。

(图 / 皇台酒业官网)

1985年,甘肃皇台酒业股份有限公司成立后屡屡获奖,荣获包括第二届巴拿马特别金奖在内的国际、国内酒类奖项100多项。

1993年,凉州皇台酒被国内贸易部列入国家名酒行列和国家名酒调拨计划。

1994年,凉州皇台酒与国酒茅台同登第二届巴拿马国际金奖台,由此获得了“南有茅台,北有皇台”的美誉。

1998年9月,甘肃皇台实业集团有限责任公司作为主发起人,联合北京丽泽隆科贸公司、上海人民印刷八厂、浙江苍南迪科技术发展公司及河南安阳长虹彩印企业集团,共同发起设立股份有限公司。

2000年8月,皇台酒业在深圳证券交易所上市,发行总市值为31200万元,筹资净额为30000万元,实控人为武威市国有资产管理局,张景发为皇台酒业法定代表人。

由此,皇台酒业成为甘肃第一家上市公司,比茅台上市还早了一年。

然而,20年过去了,皇台没能持续成为与茅台比肩的酒企,反倒成为了5次“戴帽”又“摘帽”的“A股不死鸟”。

在上市后的第二年(即2001年),皇台酒业的营收和利润双双大幅下降,净利润仅为0.03亿元。2002年,皇台酒业延续营收和净利润下跌的趋势,净利润亏损0.12亿元。

2003年,亏损进一步扩大至1.17亿元,由于连续两年亏损,皇台在2004年第一次戴上了*ST的帽子。

通过精简机构、压缩人员,皇台降低了管理费用,2004年凭借近1000万元的利润,在2005年第一次摘帽成功。

此后,在张景发的主导下,通过成立合资公司、以实物资产作价进行增资、改制引入新公司、转手大股东股权、拍卖法人股等,皇台酒业从国有企业变为私人企业。

2007年,鼎泰亨通变为控股股东,张景发的三儿子张力鑫成为实际控制人。

然而,张景发在2008年去世却没有留下遗嘱,引发了三个儿子之间的遗产纷争。据《经济观察报》援引离职员工的回忆,当时酒出不了厂门,大儿子要发货,三儿子派人守门;三儿子要发货,大儿子派人守门,还曾爆发多起暴力事件,员工的工资被拖欠也无心工作。

在此情况下,皇台酒业业绩出现了严重滑坡,皇台酒业在2009年第二次被戴上了*ST的帽子。

面临退市风险,皇台采取债务重组措施,与中国东方资产管理公司达成债务核销协议,最终使公司扭亏为盈,实现了第二次摘帽。

2010年,上海厚丰投资有限公司以2.2亿元的价格收购了张力鑫手中的股份,从而成为皇台酒业的最大股东。

在此期间,皇台酒业既错过了中国白酒行业的产能狂飙期(2007-2011年),也错过了部分名优酒涨价和营销的黄金期。

2015年,皇台酒业又因为连续两年经审计的年度净利润为负数,第三次戴上了*ST的帽子。

与此同时,上海厚丰的原股东刘静、卢鸿毅、赵泾生将公司所持有的皇台酒业全部股权以1亿元转让给了新疆润信通股权投资有限公司,让其间接成为皇台酒业的实际控制人。

事实上,经过多次易主的皇台酒业,业绩并没能向好发展,甚至屡次转型自救,先后进军番茄业务、计划与游戏类公司飞流九天重组、试图获得深圳中幼教育控股权,但均毫无起色,又回归酒类主营业务。

这也导致了2016年和2017年,皇台酒业分别亏损1.27亿元、1.88亿元,公司在2018年第四次戴上了*ST的帽子。

到了2019年,皇台酒业又易主了,这次接盘的是盛达集团。

彼时,盛达集团董事长、皇台酒业董事长的赵海峰公开说,盛达集团入主皇台,旨在挽救皇台这一地方品牌酒业、重振甘肃名企品牌。

“力争在3—5年内,形成一定的市场规模,使皇台牌白酒成为区域市场内的强势品牌,力争在10年内,使‘南有茅台,北有皇台’实至名归。”赵海峰表示。

不过,到了2021年,皇台酒业又因为疫情影响和开发新市场的销售费用增加,营收不足1亿、扣非净利润亏损1355.48万元,于2022年4月29日被实施退市风险警示。

神奇的是,2022年皇台酒业业绩陡增,分别实现营收1.36亿元,同比增长49.77%;净利润735.61万元,同比增长154.27%,在2023年8月第五次成功摘帽。

2、5次摘帽后又现亏损

事实上,在皇台酒业第五次摘帽之前,多项数据曾引发了监管关注。

2023年5月8日,深交所向*ST皇台下发2022年年报问询函,要求公司说明2022年的收入季节性分布情况与2021年和2020年相比有较大差异的原因及合理性,进一步说明相关收入确认是否合理合规,是否存在跨期确认收入的情形等14个问题。

皇台酒业表示,2022年,公司销售模式逐步转变为以经销模式为主,因此2022年各季度的营业收入相对较为均衡。

经销模式下,可以利用经销商的网络渠道、关系和资金等优势资源扩大市场份额,因此,公司2022年着重围绕经销渠道发力,倚重经销商进行渠道开拓。市场占有率进一步提升,促进了公司报告期内经销模式营业收入的大幅增长。

然而“摘帽”40天后,皇台酒业又收到了深交所下发的监管函。

深交所提到,2022年,皇台酒业通过供应商泸州市巴舟酒类销售有限责任公司采购的基酒由公司副总经理、总工程师陈兵实际控制的公司供应,涉及金额1301.64万元,占公司最近一期经审计净资产的9.75%。

同年,公司向陕西青山绿水酒业有限公司(简称“青山绿水”)销售酒类产品,涉及金额350.69万元,占公司最近一期经审计净资产的2.63%,青山绿水由公司控股股东甘肃盛达集团有限公司的关联方长安盛达实业有限责任公司实际控制,为公司关联方。

深交所称,皇台酒业未及时对以上关联交易履行审议程序及信息披露义务,迟至2023年9月14日才对上述事项补充审议并于2023年9月16日对外披露。

因此,时任董事长赵海峰、董事兼总经理代继陈、时任财务总监魏万栋、副总经理陈兵、时任董事会秘书段文新对上述违规行为负有主要责任。

多年来经营和管理“一团乱麻”的皇台酒业,近期披露了2023年度业绩,与2022年的情况完全不同,皇台酒业未能延续盈利,出现盈转亏。

而从2020年开始,公司的业绩便在盈利和亏损之间“反复横跳”。

(图 / Wind)

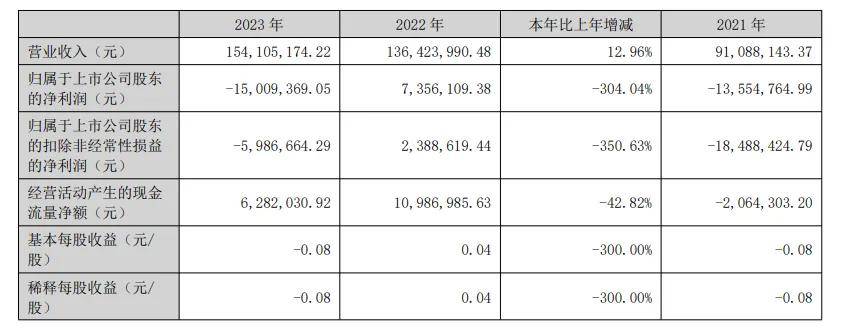

数据显示,皇台酒业2023年营业收入1.54亿元,同比增长12.96%,净亏损1500.94万元。

(图 / 皇台酒业2023年年报)

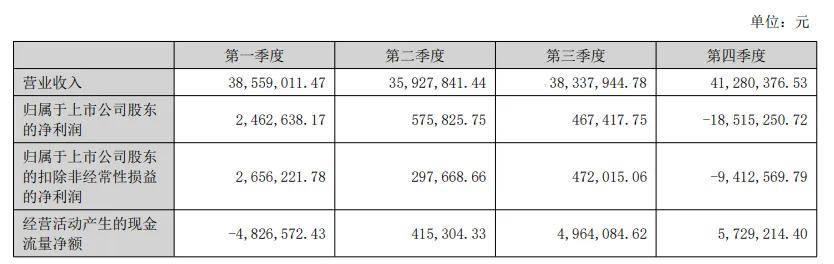

分季度来看,皇台酒业2023年前三个季度实现了盈利,分别实现净利润246.26万元、57.58万元和46.74万元,而第四季度公司则突然亏损1851.53万元,一举抹去了前三个季度的净利润。

(图 / 皇台酒业2023年年报)

具体来看,皇台酒业的营收主要由中低端产品贡献,占比达到42.82%,中高端产品营收增幅则最为明显,同比提升了55.29%,但这在高端化趋势明显的白酒行业并没有什么竞争力。

另外值得注意的是,整个2023年,皇台酒业无论是渠道还是产品,都出现了毛利率下滑的情况。

其中,直销(含团购)渠道毛利率下滑0.49个百分点,经销渠道下滑2.4个百分点,其他渠道下滑11.54个百分点;

低端产品下滑5.28个百分点,中低端产品下滑2.15个百分点,中高档产品下滑2.54个百分点,高端产品下滑1.09个百分点,其他产品下滑11.54个百分点,这在白酒上市公司中也实属罕见。

而到了2024年第一季度,适逢天水麻辣烫走红,同处于甘肃省内的皇台酒业也做出了相应的营销。

比如,在其抖音官方账号中,不仅在海英麻辣烫店内直播品尝天水麻辣烫,同时还在店内吸引消费者通过做游戏方式,赠送皇台酒业小酒产品。

除了送酒,皇台酒业还推出了其独有的“皇台巨龙”在天水市进行表演,另有皇台小龙队、锣鼓队、瓶模队,也随着皇台巨龙进行展演。

(图 / 皇台酒业官网)

借着天水麻辣烫的热度大肆营销的皇台酒业,在2024年第一季度销售费用增加了21.45%,公司称因业务宣传费和市场促销费增加所致。

但这并没能为皇台酒业的业绩增色。公司2024年一季报显示,报告期内实现营业收入3634.91万元,同比减少5.73%;净利润87.07万元,同比减少64.64%。

3、葡萄酒营收仅600余万元

事实上,皇台酒业在白酒业务之外,也在发展葡萄酒业务。

1995年,皇台酒业的葡萄酒业务开始起步,目前拥有5000亩酿酒葡萄基地。

据皇台酒业介绍,公司所产的凉州干红、皇台干红等,先后荣获了法国巴黎名酒博览会金奖、甘肃省酒类产品质量鉴评优秀产品等数十项荣誉。

(图 / 皇台酒业官网)

此外,公司将“凉州”品牌葡萄酒定位为全国性的“中国红酒强势品牌”,努力打造中国西部最好的葡萄园,酿造具有西部风韵特质的葡萄酒。

但即使经过近三十年的发展,皇台酒业的葡萄酒营收规模仍处于百万级,与业内上市公司相距甚远。

公司2023年年报显示,葡萄酒业务的营收为652.04万元,同比增加81.91%,占营收比例仅为4.23%。

从国内葡萄酒行业来看,A股5家上市葡萄酒企业2023年合计实现营收60.39亿元,同比增长9.92%;合计实现净利润2.67亿元,同比增长144.06%。

其中,实现盈利的张裕A和中信尼雅分别实现营收43.85亿元和2.12亿元,亏损的*ST莫高、ST通葡和威龙股份营业收入也均已过亿,分别为1.98亿元、8.59亿元和3.85亿元。

从产销量来看,皇台酒业2023年葡萄酒成品产量为122.58吨,较上年增加129.77%,库存量为77.74吨,较上年增加241.26%,销售量为67.62吨,较上年增加55.66%。

皇台酒业解释称,主要系开拓葡萄酒市场及研发新品,储备产品货源。但按照公司2023年的销售速度和库存量来看,皇台酒业的葡萄酒成品需要一年多的时间才能全部出清。

另外值得注意的是,皇台酒业葡萄酒的促销手段也使得该业务成本激增。

在营业成本构成一项中,葡萄酒业务2023年的营业成本同比大增505.48%,由40.32万元增至244.10万元,对此公司解释称主要系2023年销售过程中葡萄酒随货搭赠较多,营业成本随之增加。

事实上,2023年国内葡萄酒市场受经济形势、消费降级影响,以及受到其他酒类饮品挤压,市场持续低迷。

国家统计局数据显示,中国葡萄酒产量由2022年的21.4万千升下降至14.3万千升,同比下降33.18%。与此同时,2023年1-12月,瓶装葡萄酒进口量约1.55亿升,同比下降29.54%,进口额约72.68亿元,同比下滑17.81%,量额双降。

在这样的情况下,皇台酒业乃至国内葡萄酒行业共同迎来了新的变量。

2024年3月29日起,国家终止对原产于澳大利亚的进口相关葡萄酒征收反倾销税,澳大利亚葡萄酒重返中国市场。

澳洲葡萄酒的回归,无疑会倒逼葡萄酒行业发生改变,对于目前规模尚小的皇台酒业来说,这是危机还是转机,「界面新闻·创业最前线」将持续关注。