在中国大陆,瓜子的品牌数不胜数,但要论综合知名度最高的,非洽洽莫属,常年霸占各大品牌榜榜首的洽洽,自然也非浪得虚名,洽洽瓜子在国内包装瓜子市场中常年份额超过50%,稳居行业龙头,葵花子业务板块也一度为洽洽食品贡献了超6成的营收,但眼下,这个“瓜子龙头”却遭遇了前所未有的棘手难题:

第一大主业瓜子业务陷入营收净利双下滑的不利局面;被誉为“第二增长极”的坚果业务增速也陷入下滑的困境;而在公司2次提价后,毛利率与利润率却跌到历史低点,还引发了投资人对于洽洽食品成本控制能力的质疑,更有频发的食品安全问题,也在进一步消耗着大众的信任……

洽洽食品要重回增长,绝非易事!

01,瓜子龙头,难掩焦虑

早在2020年,洽洽食品董事长就提出了“2023年破百亿营收”的目标,然而,伴随洽洽食品2023年财报的披露,一个不争的事实摆在了网友眼前,洽洽食品不仅没有达成百亿营收的目标,还有着足足30多亿的差距。

依据洽洽食品的业绩快报显示,2023年公司实现营收68.06亿元,同比下降1.13%,实现归母净利润8.03亿元,同比下降17.77%(为上市以来最大降幅),基本每股收益1.584元,同比下降18.01%,报告期内,公司经营活动产生的现金流净额4.19亿元,同比下降72.64%。

去年休闲零食行业整体不大景气,成了业界的共识之一,所以,关键财务数据的下滑,似乎也有不得已的缘由,当然,大环境只是客观原因,针对洽洽食品上市13年来,首次出现营收下滑的局面,而是要找到根本的内因,才利于对症下药。

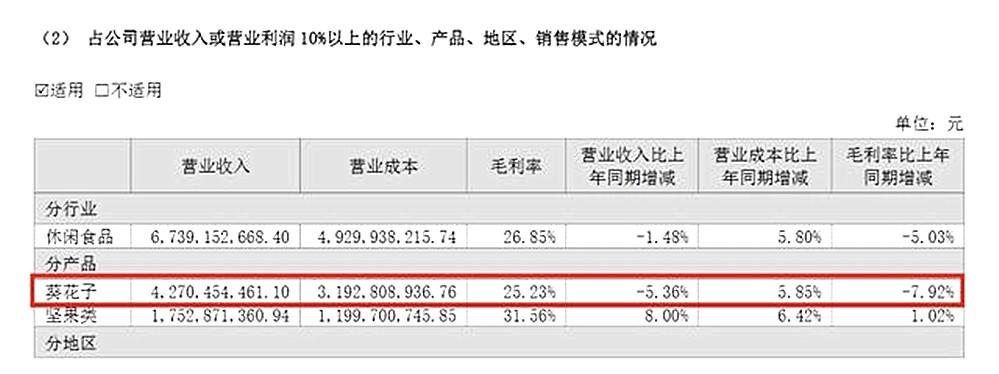

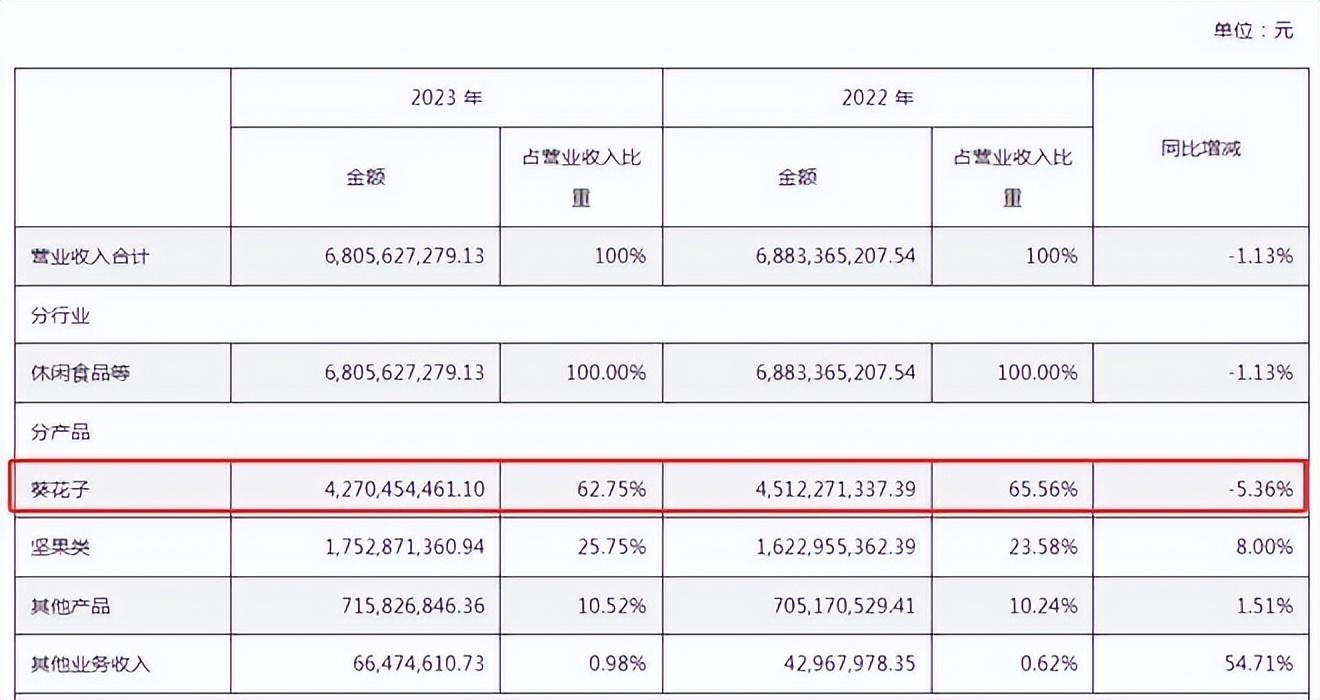

洽洽食品的拳头产品,毫无疑问是葵花子业务,而葵花子业务的毛利下滑,足以引发警惕。

2023年,洽洽食品葵花子营收42.70亿元,占公司总营收比重为62.75%,同比下滑5.36%,葵花子产品2023年毛利率为25.23%,较2022年下滑7.92%,因为这一主营业务的利润率下滑,也影响到公司整体的营收与利润变化。

洽洽良品称除了受到春节跨期因素的影响还受到了采购成本上升的影响,而实际上,洽洽瓜子分别于2021年10月和2022年8月对葵花子产品进行两次提价,各品类提价幅度分别为8%~18%、3.8%;在涨价过后营收与利润仍然双双下滑,原因或只能归咎于,瓜子越来越不好卖了

与此同时,被视为公司第二增长曲线的坚果类业务营收增速也开始下滑,2021~2023年,洽洽食品坚果类产品的营收增速分别为43.82%、18.78%、8.0%,如果说瓜子是基本盘,坚果就是双飞翼,瓜子和坚果都承压之际,洽洽食品自然难掩业绩焦虑。

无独有偶,洽洽食品的年报出炉后不久,包括中银证券、国信证券、华鑫证券、海通证券等在内的多家券商,皆针对洽洽食品实施了下调盈利的预测。

如何冲出诸多不利的困境,成了洽洽食品破局的关键!

02,洽洽自救有戏?

对洽洽食品这样的零食龙头而言,岂能不深知船大难调头之理,涨价都未能提振业绩的背后,首先就反映了公司在成本管控层面存在“软肋”,而如何提升成本控制能力,自然也就成了洽洽自救的第一大抓手。

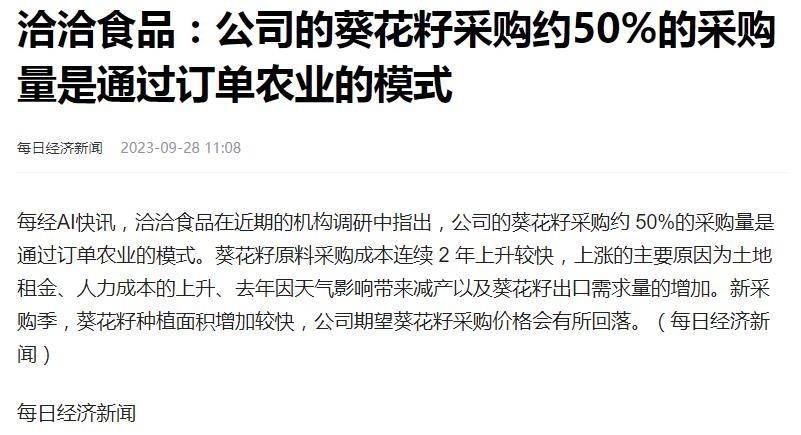

作为行业举足轻重的龙头,洽洽一直以来却以订单农业采购为主,早前的一份研报中,洽洽食品就指出“公司的葵花籽采购约50的采购量是通过订单农业的模式”,这种模式讲白了就是与农户签订合约,对方负责种植,剩下的量向代理商和合作社来采购。

尽管这样会减少自建产地的初期投入成本,但是不可控风险随之加大,洽洽对葵花子原料的议价话语权,亟待提升,而如果一早就布局自建自营,至少在核心原材料葵花籽的采购上,洽洽食品会具备价格把控优势,但显然,如今想从头开始自建,难于登天。

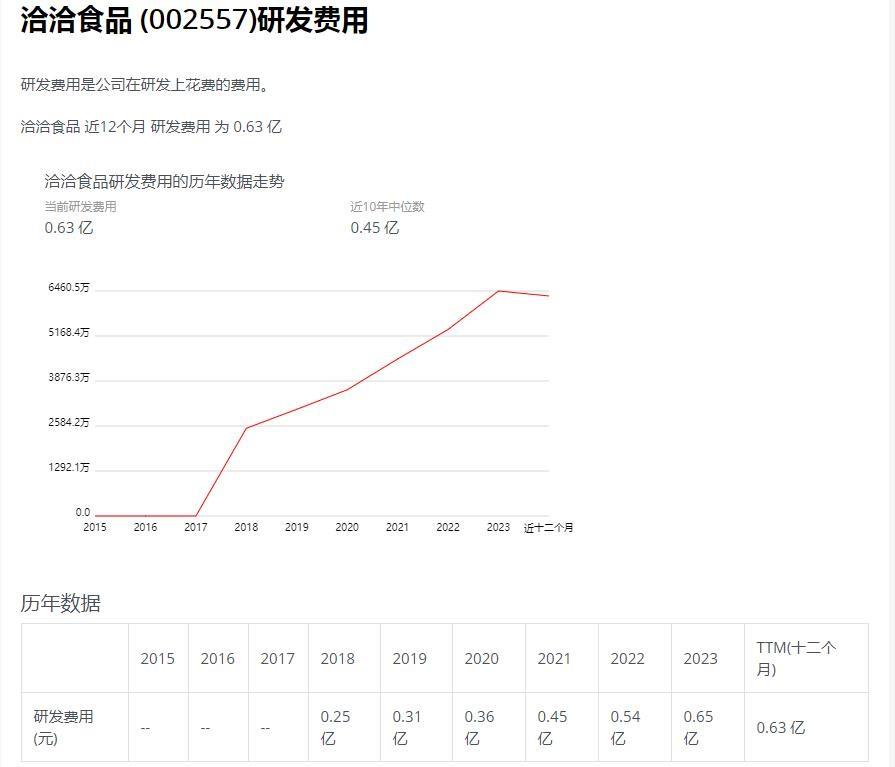

洽洽食品长期以来还给消费者留下了重营销轻研发的印象,这对于品牌高端化战略尤为不利,2022年,洽洽食品研发费用5356万元,占营收比例仅0.78%,2023年研发费用有所增长,但总额6500万,占营收比重仍不到1%,这样的研发强度,没有具备竞争壁垒的成果产出,也就不意外了。

图:财报派

如何提升研发的费率与成果的产出效率,决定着在大牌云集的坚果赛道,洽洽食品的竞争力,所以马糊不得,如果仅仅只因门槛低就不注重研发,那长此以往,没有独家的黑科技加持,想让消费者为溢价买单,无异于天方夜谭。

考虑到供应链的源头自建和研发投入的成果产出在中短期来看,想要根本改观,仍然十分困难,那事有轻重缓急,对于当下的洽洽食品而言,如何做好食品安全的保障,就成了挽回口碑的一大关键。

在黑猫平台,有多起对洽洽瓜子食安方面的投诉,在小红书平台,亦有多个网友发起了对洽洽瓜子的吐槽,仅仅是近几个月的,就有多例投诉,如果拉长时间尺度,投诉的更是不胜枚举,这足够引起洽洽食品的重视了。

当然, 对洽洽而言,虽然有一些棘手的问题,但也迎来了久违的好消息,上月末如期披露的2024年一季报,多少带给了洽洽食品一些信心:

报告期内,洽洽实现营收18.22亿元,同比增长36.39%,实现归母净利润2.4亿元,同比增长35.15%,营收净利同比双双走高的背后,与一季度零食量贩渠道增长、春节期间坚果礼盒热销和海外销售的增长皆密切相关。

一季度的“开门红”能否延续2024全年?拭目以待!