来源/节点财经

文 / 六金

在电商行业内京东率先提出“低价战略”后,业内都把低价视为“基础性武器”。步入2024年,宏观消费环境正在爬坡复苏,细分赛道和场景频频涌现,但在一个存量时代想要做好低价的生意,还是要检验“低价战略”的持续能动性。

时隔一年,再来看看京东这个“低价战略”先行者的增长和收获。

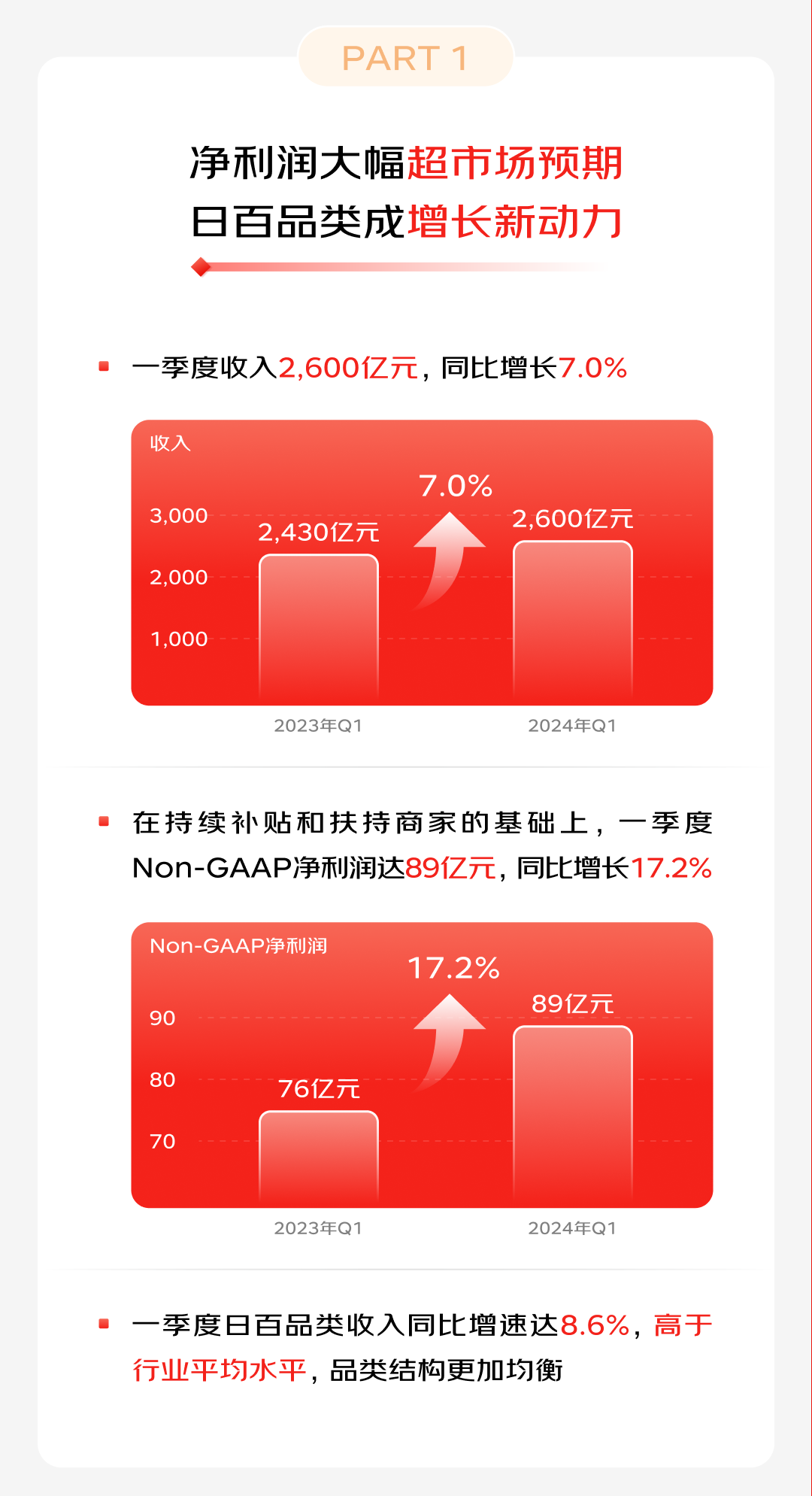

今年一季度,京东营业收入2600亿元,同比增长7.0%;在持续补贴和扶持商家的基础上,一季度的利润并没有受到补贴的影响,Non-GAAP的净利润达89亿元,同比增长17.2%。

财报惊喜:日用百货类目增长背后的深意

其实“低价战略”在企业竞争中不是什么新鲜事儿,例如Costco、山姆等,正是基于低价的“记忆价格”在线下获得了长期的竞争优势。在京东的这份财报里,节点财经也发现了一组代表着“长期竞争优势”的数据增长,即一季度京东的日用品类收入同比增速达8.6%,高于行业平均水平。

大家一直有个刻板印象,觉得3C数码是京东的优势类目,服装美妆则是淘系的优势所在,日用百货和农产品就构成了拼多多的底座。但从一季报中看到,京东日用百货品类收入的进展较去年一季度刚刚实行低价战略时,提速明显更快,这些低毛利、低价、高消费频次、覆盖面广的日百商品在京东的热销印证了两点:

其一,京东过去一年的低价战略效果深入人心。在这种价格敏感的品类上,用户已经确认了京东平台“性价比、质价比”的定位,高粘性的用户会给京东带来更多稳定的流量。例如今年一季度,京东的季度活跃用户数实现同比双位数增长,用户平均购物频次、NPS(用户净推荐值)加速提升。

其二,在价格力的角逐中,京东扛住了对手如拼多多、天猫等对份额的争夺。面对日益多元化的消费需求,平台没有什么战略可以一劳永逸,唯一的办法只有离消费者更近一点。在价格力的角逐中,京东通过日百的覆盖面,可以快速捕捉市场风向,实现产品、服务的迭代升级。

可见透过日用百货品类,京东做到了在产品、服务等消费者需要的方面“狠狠”共情消费者,自然就能获得低价的心智与青睐。

增长动能:扩大价格力的“商业朋友圈”

日百类目的提升,也是一面京东供给端改革的镜子,这个类目既包括自营业务、也包括商家业务。

对于自营来说,京东通过供应链能力释放,实现更快的货物周转速度和更低的物流成本,这是京东的传统优势 。但是低价战略仅靠自营商品池不够大,还是得靠POP商家的“商业朋友圈”,SKU更容易做大、满足更多消费者的需求。

一来,在站内运营端,现在第三方商家和京东自营十分“平权”。例如面对今年对第三方商家的流量政策倾斜,“上不封顶”成为了京东的关键词。为了让拥有好商品、低价格、好服务的商家获得更多确定性的关注和曝光,京东表示会在流量生态、AI技术和服务能力三大核心领域投入帮助商家,让拥有好商品、低价格、好服务的商家获得更多的用户关注,只要是能给用户带来优质体验,京东给予的支持“上不封顶”。

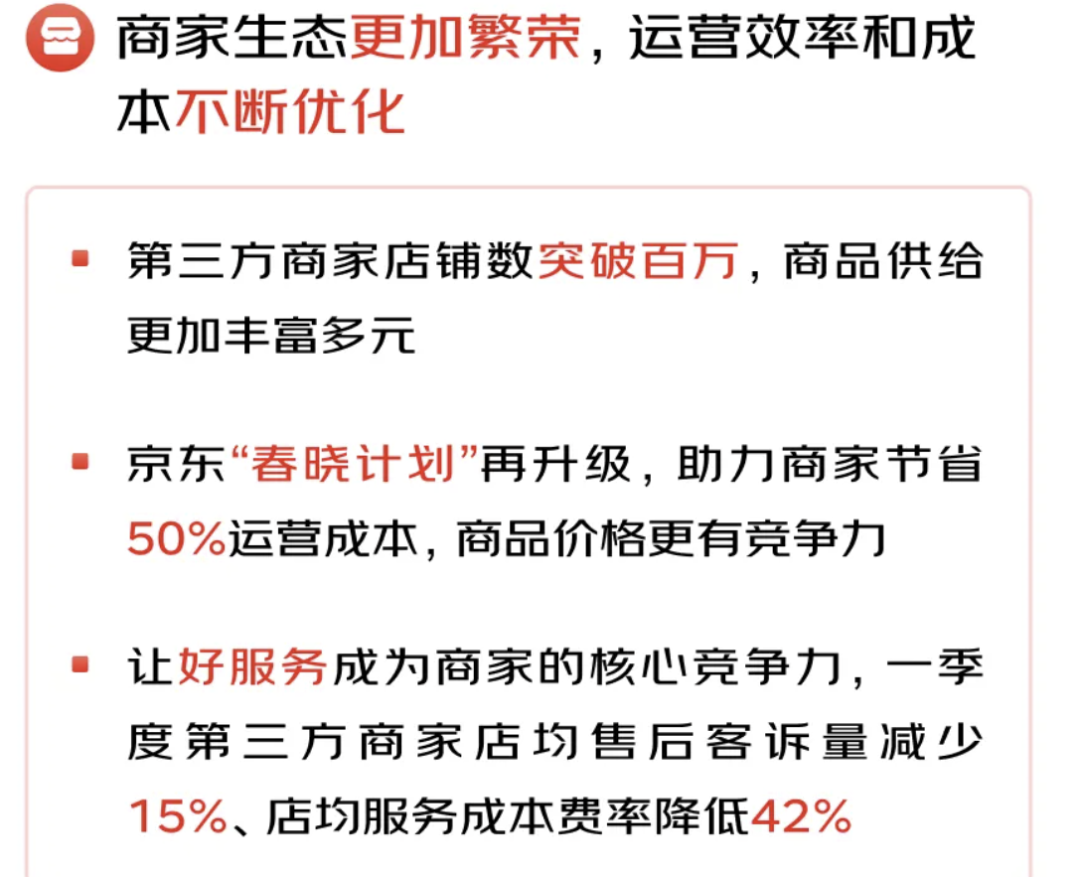

再者,站内政策端上,去年年初京东推出“春晓计划”点燃了商家对京东的热情。通过不断简化商家的入驻流程、降低开店成本、提升经营效率、提供流量扶持,吸引了大量新商家踊跃加入。2023年其新增商家数量同比增长4.3倍,到了今年一季度,京东第三方商家店铺已经破百万,不论是新商家还是老商家,都在京东实现了快速且高质量的增长。

并且在京东618商家生态伙伴大会上,京东还立下了“flag”,想通过一系列扶持举措,实现超15万中小商家在京东618销售同比增长超50%的目标,同时让销售过百万的商家数量同比增长超100%。

再者,给大家算一笔账,京东之所以能迅速地扩大商家朋友圈,商家也信赖京东、选择京东,是因为京东提供了行业里目前最大力度的让利和支持,也是京东敢立这个“flag”的底气。

比如,京东为商家推出“0元试运营”政策,大部分商家在试运营阶段免交保证金,商家可以把试运营当作模拟盘,模拟盘跑通再实战,实战的阶段就直接进入了“赚钱”的阶段,大大降低了不确定性,另外,京东个人及个体户商家98%的类目运营支持服务费率低至0%,企业商家则可依照阶梯保证金标准,降低开店成本。

再比如具体到店铺日常运营上,京东商家可以借助深度融合AI技术的“京麦”平台,实现最快30秒内完成商品上架,商品发布、店铺装修、智能客服等三十多个操作场景都会简单高效,京东云还将大模型做“小”,商家直播不用在前期大规模投入,云端一键开播,开播成本进一步降低30%。

在每个细节帮助“朋友圈”里的兄弟们降低成本,百万商家自然有机会成长为百万赢家。京东在供给侧建立了高效、丰富、有序的运营体系,运转下去会让销售链条上所有的参与方,成为“低价战略”的受益者。

复利累进:服务驱动低价战略进入“长跑赛道”

当行业卷“价格力”成为常态化,侧面反映出电商平台早已从高增长时代进入存量竞争阶段。特别是今年,面对大促的价格竞争,电商巨头似乎都“静悄悄”。

不过,京东却率先声称今年618不卷时长“卷体验”。“卷体验”是让消费者感受到好的服务,低价战略的“长跑”才能更稳。

就像这一季财报中表现出色的日用百货,这一品类各个平台中谁都比谁便宜不了多少钱,归根结底,京东赢在了服务上。

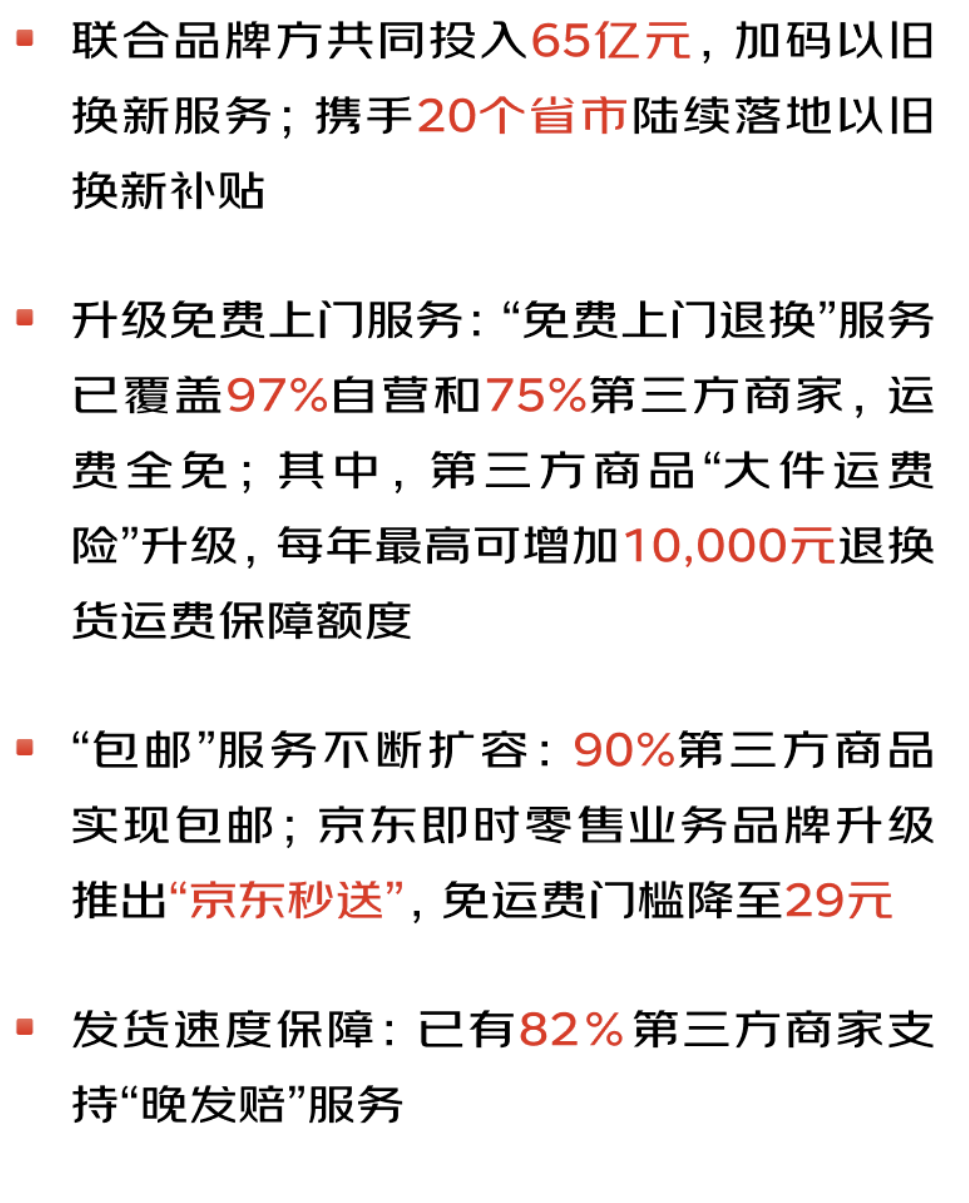

以前行业里的一些服务限制条件,京东正在努力“统统解锁”。例如今年一季度,在第三方商品实现90%包邮的基础上,京东持续优化开放平台包邮规则,对其余第三方商品普及最高满59包邮。还有家电、厨具、保健品等13个品类的全部商品均为0元包邮,即不限金额一律包邮。

都说现在的年轻人“10块的奶茶两杯起喝,10块的邮费考虑三天”,京东在包邮政策上一直在行业里处于领先的身位,逐渐解锁的服务,让消费者购物时自然没有了“邮费”等商品附加费用的后顾之忧,在决策时更青睐京东。这季度财报中的日用百货品类只是一个开始,其他高潜品类未来可能会涌现更多加速度的增长。

还有京东升级免费上门服务,目前,京东已有75%的第三方商品支持“免费上门退换”服务,京东还进一步升级了第三方商品的“大件运费险”服务,用户每年最高可以增加1万元的退换货运费保障额度。这些服务没有过多的门槛和限制,服务内容所见即所得,让想在京东下手买高客单价产品的用户没有后顾之忧,有利于进一步提高客单价。

至于“卷服务”背后的成本问题,当京东服务消费者空间和时间上的密度越高,提供服务的边际成本越低,这是规模效应带来的红利。京东只要保证在服务上的效率和成本比别人低,就有竞争优势,并且还能享受服务带来的“复利”。

财报显示,今年一季度京东在大规模服务升级的基础上,服务收入还达到515亿元,同比还增长了8.8%。而且服务水平提上来,一季度第三方商家店均售后客诉量也减少了15%、店均服务成本费率降低42%,第三方商家们很欢迎京东的服务和他们“手牵手”。

虽然电商平台很“卷”,但是我们仍然能在行业竞争中看到两大清晰的发展方向,一是贴近商家经营价值,让商家成为赢家;二是平台的发展史,也是供应链和服务的革新史。

平台只有将复杂的技术、沟通、运营留给自己,开放更简单的服务和能力,才能让繁荣的生态延续。在过去的二十多年里,京东已经在各个细节上积累了服务和品质,“低价战略”这一新杠杆,将为消费者带来更多体验端的改进。现在,消费者偏好的种种要素正在发生重组,但与“为消费者提供价值”为伴的复利,正在穿越消费周期。