来源:财经无忌

作为全国首个快递量超百亿件的县级市,义乌快递价格几乎成了行业价格战的风向标。不久前,就有义乌商家爆料,其所在区域的快递发货价格“极低”,“有的快递品牌100g可以谈到1.5元以内。”

2024年,快递价格战还在继续。

每逢电商淡季,部分快递企业为了抢夺业务量,都会通过“以价换量”的方式竞争,这已经是业内常态。但不同于往年,此次淡季的价格战还隐藏着另一层逻辑——申通快递正与韵达股份开启“争三大战”。

作为最早上市的快递企业之一,申通是加盟制快递企业的老大哥,早在2014年,申通的市场份额就达到16.52%,位居市场第一。但在风起云涌的快递江湖里,后来居上者众多,到了2021年,申通的市场份额已经跌至11.25%,在整个通达系中垫底。

好在申通并没有就此沉沦。在经历了一系列变革后,申通开始重新梳理战略,并不断向外界传递:“要回到山顶,舞台中央”。

客观上,申通的努力得到了一定的回报。2021年至今,申通在营收、业务量以及利润指标等方面都有了一定的好转。

但对于苛刻的投资者来说,这些努力最多只是跟上了大部队,距离真正的品牌复兴还远着呢。

所以从这个角度上来说,“争三大战”给了申通一次证明自己的机会:过去三年的努力是否经得住考验,以及从第一滑落的申通是否还有向前走一步的可能?

01、难以高枕无忧的“老三”

截止目前,顺丰(002352.SZ)、圆通(600233.SH)、韵达(002120.SZ)、申通(002468.SZ)、极兔(01519.HK)都已相继披露2024年年报和第一季度财报。从数据上来看,申通无疑是其中最亮眼的那个。

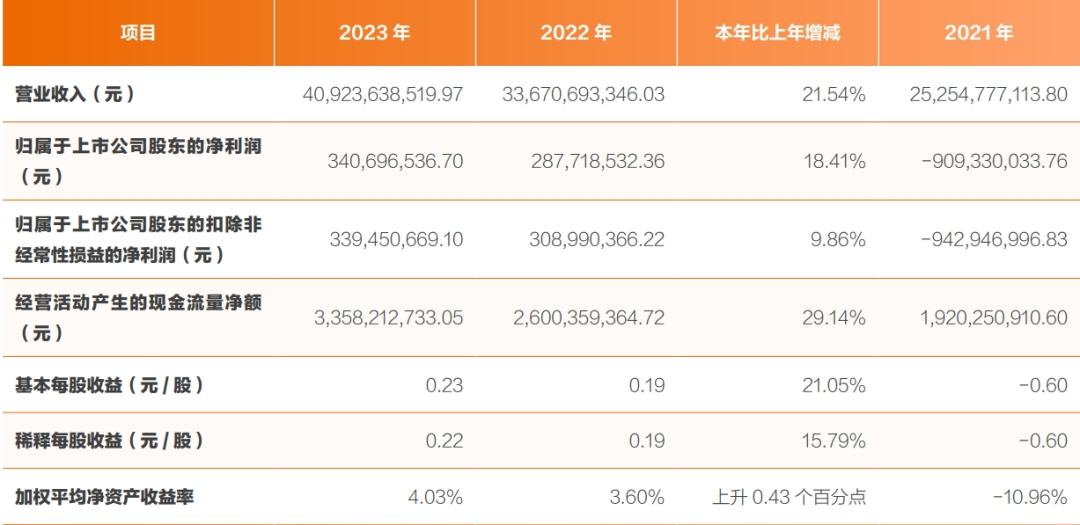

年报显示,申通快递2023年全年业务量175.07亿件,同比增长35.23%,高于行业增速15.8个百分点;全年营业收入409.24亿元,同比增长21.54%;市场占有率达13.26%,同比提升1.55个百分点,归母净利润3.41亿元,较去年同期增长18.41%。

可以看出,申通快递在2023年一路狂奔,其业务量增速在通达系、顺丰等头部快递公司中排名第一。

更关键的是,虽然全年快递量排名依然为第四名,但申通与韵达的差距已大幅缩小。2022年,申通快递与韵达快递的业务量差距为46.62亿票,2023年,二者的差距仅为13.47亿票。

对于申通而言,2024年还能否继续保持业务量增速第一的位置,并且超越韵达成为加盟制快递公司的“老三”有待观察,但在过去一年里仍能高速增长无疑是令人艳羡的。

而申通之所以能够取得如此亮眼的成绩单,背后靠的正是价格战。

根据去年A股快递公司披露的月度经营数据,顺丰、申通、圆通、韵达四家A股公司全年平均单票价格均同比下滑,其中业绩增速最快的申通单票价格同比下滑10%,下滑幅度最大。

这也意味着,过去一年申通不是价格战的发起者,就是价格战的主角。

一直以来,价格战都有着一条明确的主线,一是健康的价格战,一批规模和效率领先的企业将落后的企业淘汰出局,即“出清”;二是不健康的价格战,新晋玩家以亏损的方式靠着低价或并购在市场站稳脚跟,即“搅局”。

但不同于极兔杀敌八百自损一千的价格战——抢到份额,丢掉利润,申通却在本轮的价格战中既抢到了份额,还拿到了利润。两者的不同之处在于,申通实现了降价抢份额和产能适配的微妙平衡。

“降价抢份额”很好理解,但在讲究规模效应和网络效应的快递业还有着另一层逻辑——

业务量越大,公司的产能投入能被更充分利用,成本也可以得到摊平。这就是价格战里的“产能匹配”的逻辑。

“以价换量”和“以量换价”是相辅相成的,缺一不可。这也是为什么极兔虽然抢到了市场份额,但迟迟实现不了盈利,而在收购了百世快递后又收购丰网,本质上就是价格战难以持续,只有把产能提上来才有可能活下来。

也正是如此,申通的价格战比极兔更容易让份额排名相对靠后的快递企业担忧。

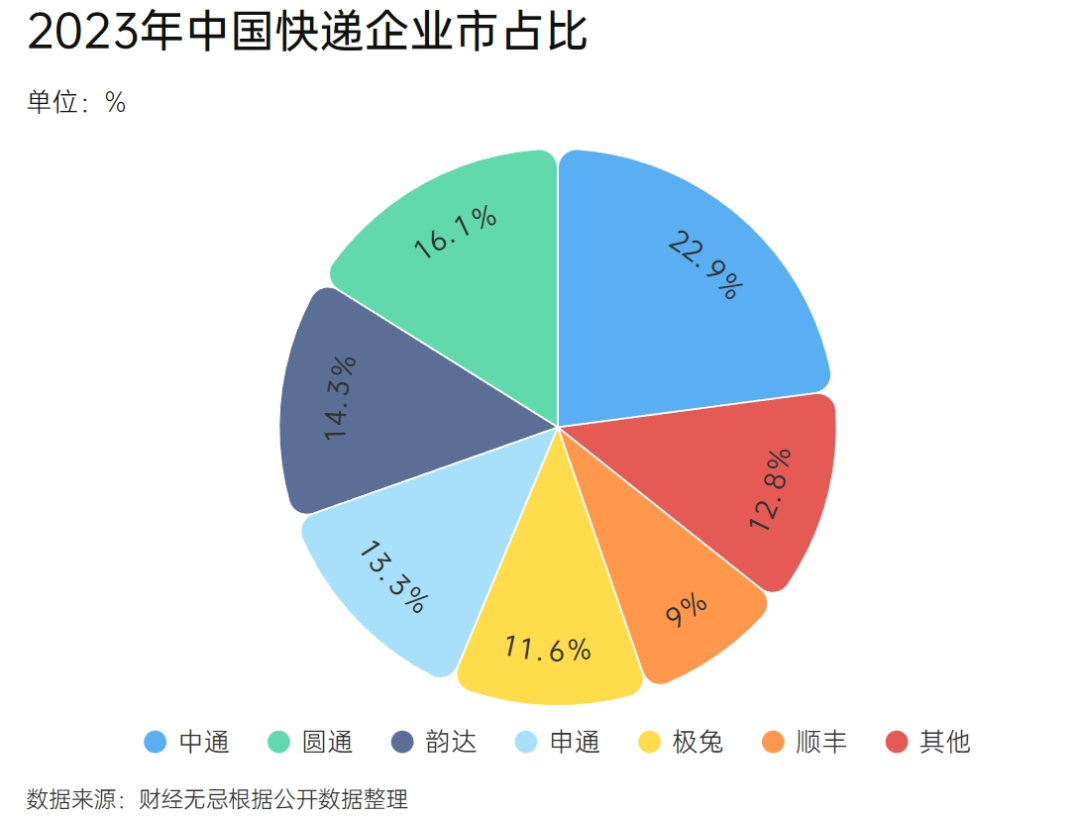

根据公开数据计算,2023年全年,中通、圆通、韵达、申通、极兔、顺丰的市占率分别为22.9%、16.1%、14.3%、13.3%、11.6%和9%。无疑,最先受到冲击的将是韵达。

实际上,此轮降价最猛的除了申通,也正是韵达。

数据显示,申通2023年1月的单票收入为2.7元,此后一路下滑,最低时仅为2.10元。2023年全年,申通单票收入为2.23元,同比下降11.3%。激进降价换来了业务量的增长。申通全年的业务量为175.07亿件,同比增长35.21%,大幅超过行业整体增长。

韵达的降价幅度同样显著。2023年12月,韵达的快递服务单票收入为2.24元,同比大降17.34%。业务量上,韵达全年的业务量同比仅取得7.07%的增长。这主要是因为韵达2023年上半年的业务量出现下滑,下半年才发力“以价换量”。

而到了今年,申通咬的越来越紧。

从一季度数据来看,申通快递一季度营收实现101.32亿元,增速均在15%以上;而业务量持续修复明显的韵达一季度营收仅同比增长7.71%,录得111.6亿元。

快递业是一个“锱铢必究”的行业,也是一个不进则退的行业。目前,整个快递行业处于一种“脆弱的平衡”状态,作为增长和竞争手段的“价格战”,依然有着巨大的吸引力。尤其是在同质化的经济件市场,价格战让所有人都处于紧张状态,份额排序总有变化可能。

在韵达和申通的这场“争三大战”中,到底谁上谁下?至少从目前来看,申通向上的确定性是越来越大的。

02、接到“泼天富贵”:左手京东,右手菜鸟

对于申通的投资者来说,2023年的这份财报里不仅隐藏着诸多利好的消息,同时也间接的向外界传递申通是如何试图走出低谷的。

一则是申通在2023年上半年重新与京东达成了合作协议,这显然是申通能够快速增长的重要原因之一。

早在2020年8月,京东单方面解除跟申通的合作这一事件闹得沸沸扬扬,虽然在那场商战中京东直指阿里,但现在看来申通并非是“无故躺枪”。

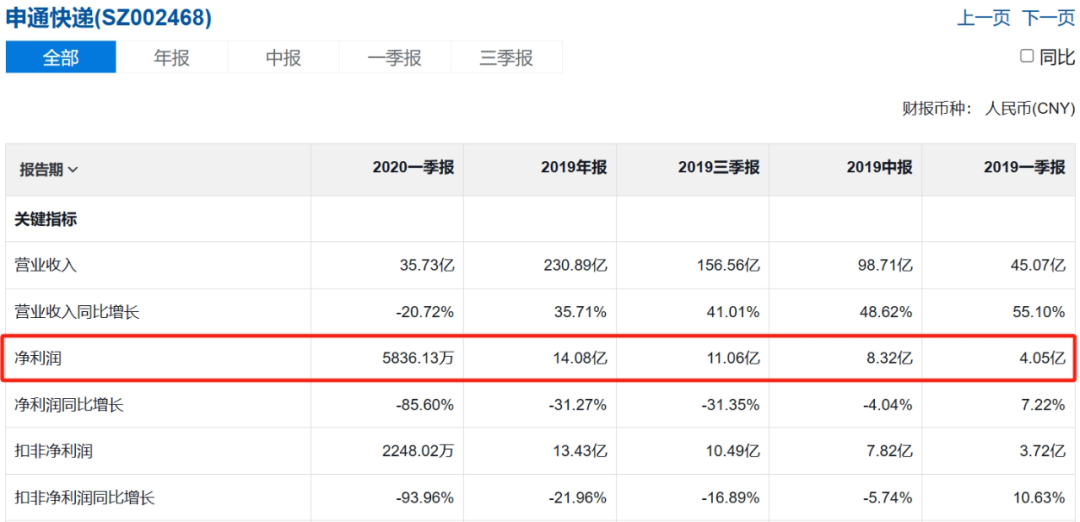

根据财经无忌梳理发现,自2019年上半年开始,申通已经连续5个季度出现净利润同比下滑,而且下滑幅度不断加大。

2019年上半年,申通净利同比小幅下滑4.04%;2019年前三季度和2019年底,净利同比下滑分别达到31.25%和31.27%;到2020年前两个季度,这一下滑数据变为85.60%和91.51%。

尤其是申通的毛利率这三年里持续下滑。2017年至2019年,申通快递的毛利率分别为18.45%、16.24%、10.48%,同比增速分别为-7.07%、-11.99%、-35.45%。

虽受到口罩事件的影响,但申通账面数据的持续恶化必然会直接会传导到快递的服务质量上。所以,京东当时取消与申通的合作也情有可原。

去年3月,京东集团董事局主席刘强东在京东物流集团的经营管理会上强调,不再要求商家必须使用京东物流,当时就有传言“京东商城已全面恢复与申通合作,京东商家发货可选择申通”的消息。果不其然,京东重新给了现在的申通一次机会。

不止京东,在申通财报中,菜鸟同样是被提及频次最多的词语之一。

年报披露,申通股权结构中,浙江菜鸟供应链管理有限公司持股为25%,申通快递董事长陈德军持股为3.38%,陈小英持股为2.6%。在菜鸟对“通达系”的所有持股中,申通无疑被摆在了很重的位置。

去年6月,菜鸟就用接近39亿元的价格,从阿里巴巴旗下公司上海德峨实业发展有限公司(以下简称“德峨实业”)的手中将申通快递的股权收入旗下。此举被外界视为是阿里巴巴组织变革的后续,但在快递业内人士看来,这一动作其实更“利于申通与菜鸟在资本层面、业务层面、管理层面直接联动。”

实际上,菜鸟确实算是申通的贵人。

从去年菜鸟和申通联合推出的智选仓配次日达服务中,就能看出两者的关系非同一般。

2023年5月,菜鸟联合申通快递宣布,启动全国重点经济圈物流升级计划,推出智选仓配次日达服务。

“次日达”在快递圈早不是新鲜词,“智选仓配次日达服务”的不同之处在于,在菜鸟的“经济型仓配的价格,高品质次日达服务”构想中,背后涉及复杂的网络建设和仓配拨次生产问题。换而言之,唯有每一个环节相互咬合,紧密合作,才能构成消费者概念中的“次日达”。这对很多经济型快递网络、加盟快递网络很难做到。

为了保证时效,对于次日达订单,申通有特殊的VIP通道,最快可以从首中心就发到末中心,不会二次中转;有专属面单,不仅可以追踪订单,还能清楚地标示次日达,进行优先派送。同时,智能监控进行整体时间把控,精准路由制定最快路线。由此可见,两者的关系非同一般。

鲜为人知的是,尽管阿里入股了圆通、中通、韵达等企业,但对于申通这个稀缺的快递标的,阿里近几年倾注了更多心血。

有人说,菜鸟通过软件和平台能力整合快递公司,承包了数据、仓储等上游环节,虽然提高了快递运转的效率,但一定程度上抹杀了快递公司寻求差异化服务的可能,让通达系沦为纯粹的履约工具。而阿里孵化菜鸟以及培养申通,有点类似制造型企业在供应链上的极致压榨,引入二供、三供,名义上是为了稳定,背地里却是为了压价。

也有人说,菜鸟承载了阿里对时效和服务质量的一种冀望,在菜鸟还未真正成长起来之前,需要培养一条鲶鱼,不仅卷同行也卷自己,让优等生更优,让快递业永远保持跑的状态而不是走的状态。

但无论是基于哪一种理由,申通都是最大的赢家。

03、掉队警报解除,反转号角拉响

复盘申通的发展历程,不难发现2015年是申通快递发展的转折点。

这一年,申通快递市场占有率从16.48%下降至12.58%,快递量为26亿件,同比增长11.4%,但低于行业增速。而圆通速递的业务量为30.32亿件,实现同比增长63.27%,市场份额占到了14.67%,跃居行业第一,实现反超。

业内普遍认为,申通市占率下降主要是其模式导致。显然,这一论断是站不住脚的,毕竟同样是加盟制,中通、圆通、韵达却一路向上。

问题的关键在于战略的迟滞,也就是以陈德军为代表的管理层对时局的误判,即如何在加盟制模式这种弱联盟之下,实现对末端管理的强控制。

不妨看一下同行,中通自2014年开始着力于直营转运中心和自有车队的建设,并以领先于行业的成本控制为核心竞争力,持续巩固和扩大市场份额;

圆通加大对信息化的投入,积极进行数字化转型,借助科技手段实现精细成本管控;韵达同时期也加大了构筑自有转运中心、自动化设备等核心资产方面的资金投入力度。

反观申通,其转运中心直营化节奏落后于同行,智能化分拣设备投入不足,产能拓展受限……总结为两点:一是申通的基础物流设施建设不足,加上发展方向不清晰,导致转运中心能力落后;二是物流企业的竞争持续白热化,配送的效率和服务加速内卷,而申通没能把握好转型的时机,慢慢被同行甩在了后面。

当时有媒体报道,韵达的加盟商让手下快递员背诵四句口号:服务时效学顺丰、揽件口碑超圆通、警钟长鸣防中通。最后一句——引以为戒看申通。

不过,在意识到问题后,陈德军也曾试图自救,但效果并不好。

比如连续进行股权增持,逐步兑现“拟6个月内增持不低于4亿元,最高不超过8亿元”的承诺。再比如,他所指出的中转转直营。在2018年全年,申通快递就耗资金15亿元左右,完成了16个核心城市转运中心收购。

直到2019年3月,阿里宣布以投资46.6亿元的方式入股申通快递。同时,申通与菜鸟签署了《业务合作协议》,双方将在信息系统和产品、全链路数字化升级、国内、国际供应链业务、末端网络优化等方面进行深入合作。

菜鸟对申通的扶持不仅体现在出钱、出力,而是出人、出钱、出力。其中,最重要的就是人。而前文提到,人是申通最开始落寞的根本原因。

彼时背靠着阿里的申通,迎来了一批以总裁王文彬为代表的职业经理人,一边为申通补短板,一边为其加固长板。自此申通开始走向正轨。

2022年,申通提出以“打造中国质效领先的经济型快递”为战略目标,一边全面启动三年百亿级产能提升项目,另一边加紧数字化能力的提升。

转型的效果立竿见影。财报显示,2022年全年,申通快递实现快递业务量129.47亿件,同比增长16.89%。而2022年全国快递业务量增速仅为2.1%,申通快递2022年单量增幅8倍于行业增速。

正如申通快递总裁王文彬所言:申通快递的转型已经初见成效,复兴的轨迹也逐渐清晰。

而对于2024年,申通表示,将续推进百亿级产能提升项目,预计2024年内公司常态吞吐产能有望提升至日均7500万单以上(;同时,将更多精力放在服务体验的提高和产品分层上,打好经济型快递企业的“服务体验之战”。

好的地方在于,从2021年至今,申通几乎提出的年度目标都已经基本实现,这说明申通的长期增长潜力依旧很足;

但坏的地方在于,在行业整体产能过剩,处于被动的韵达将主动反击,刚解决生存的极兔势必要寻求更多的份额谋求盈利等多重因素之下,快递行业新一轮战争风雨欲来,而稳定的经济型快递网络、市场溢价能力及差异化服务能力,才是快递企业长久保持核心竞争力的关键。

谈论申通是否能领先这个话题还太早,但追赶的路已经变得越来越好走了。