来源:锦缎

霍华德·马克斯在《投资最重要的事》中说:“无视周期并推算趋势是投资者所做的最危险的事情之一。”

有时候,周期在某一个阶段停留很长很长,又或许在变量的不等关系下被弱化,从绝味食品(SH:603517)近两年的剧烈波动,可以得到警示:周期无处不在。

01、从扩张到收缩,核心变量位移

休闲卤制品主要以禽类(鸡、鸭、鹅)和畜类(猪、牛)及蔬菜、豆制品等为原料,加入各种调味料及香辛料通过热煮等方式制成,拥有口味多样、风味浓郁等特点(也意味着产品没有“口味”的标准化);

卤制品的工业化进程从上世纪80年代初在江浙地区萌芽,低门槛且“非标”属性使得以小作坊形式为主的企业数量迅速增长,直到2000年左右才开始向流水线的生产方式过渡,进入规模化竞争阶段。

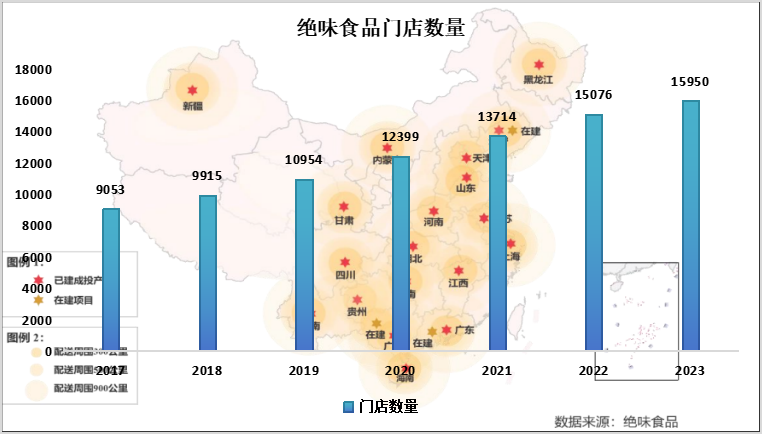

绝味食品于2005年在长沙南门口创建第一家门店,仅一年时间便在湖南落地61家;次年,凭借在湖南省的实践之下建立起第一代标准化门店(及经营模式)之后向省外“复制粘贴”,并从2007年起确定了“以直营连锁为主导,加盟连锁为主体”的运营模式并沿用至今。

对于即时食品,最核心的卖点在于“新鲜”,因此绝味食品在2009年就导入英格索兰全程冷链系统和SAP-ERP信息管理系统,通过前置供应链(通过先建立生产工厂和运输网络)的方式进行区域性扩张,制定了“跑马圈地、饱和开店”的渠道战略。

供应链网络支撑的“当日订单、当日生产、当日配送、24小时开始售卖”成为绝味的核心竞争力,稳扎稳打的“复制粘贴”使得绝味食品成为卤味即时食品行业的龙头,自2019年起进入了“万店”时代并持续增长至2023年的15950家。

目前,绝味食品在国内的22个生产基地(含3个在建)基本上已经实现了国内市场的全覆盖,供应链扩张基本“到头”,同样在供应链支撑下的门店扩张也开始放缓,从跑马圈地式的开店策略转向了精耕细作(2023年下半年出现负增长)。

本质上,绝味的产品并非必需消费品,凭借“品牌力”(新鲜、健康、标准化等)在消费升级趋势下既获得自然渗透率又对落后产能(作坊式、夫妻小店等)进行挤出,依靠其强大的供应网络,但凡加盟店的扩张能够产生边际效益那必然是多多益善,但对高势能地段的要求使得门店的扩张受限。

因此,绝味食品成长的核心变量亦开始变化:从门店的扩张带来的增长转向提升现有门店的经营质量,从内部结构上看从增量转向存量。

02、周期显现,“鸭力”非偶然

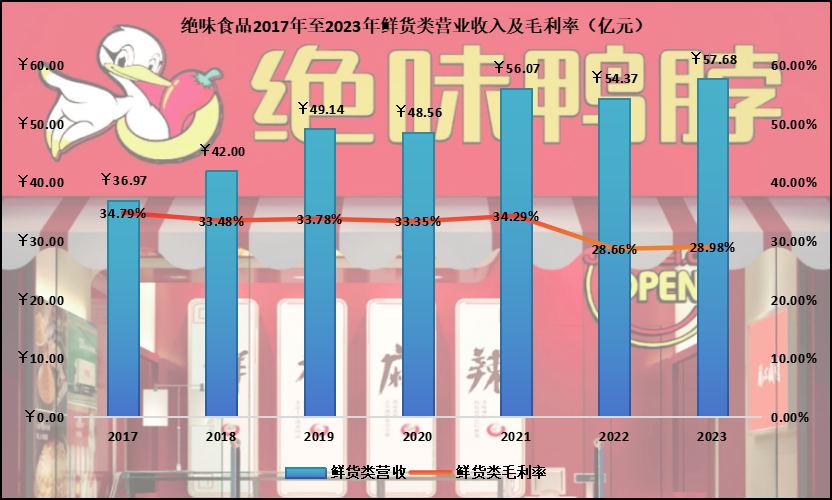

绝味食品整体营业收入自2017年上市以来持续增长,剔除“加盟管理费”及利用供应链为同行提供的服务费之外,核心的“卤制食品”在2017年至2023年出现过两次负增长,但逻辑不同:

(1)2020年的营收下滑主要为疫情影响线下消费场景;

(2)2022年的营收下降虽然也有疫情因素,但开始出现涨价滞销的迹象。

自2017年以来,绝味食品的“鲜货类”产品毛利率维持在34%左右,直至2022年在大宗商品超级周期之下(主要为养殖成本增长推动鸭价)迅速降至29%以下,而通过成本转移的方式(涨价)则引来越来越多的“吃不起鸭脖”的言论,直观地体现为销量的连续下滑。

这是在“鸭力”之下保利润和保销量的不完美的选择,因为从产业链上看,尽管贵为龙头,但绝味反而处于弱势地位:

首先,超九成的加盟商是绝味的命根子,如果为保利润而压缩加盟商的利润空间无异于自掘坟墓;

其次,绝味对上游原料供应商仅有被动接受价格的份(不论规模还是产品相对整鸭的价值都只是“沧海一粟”);

另外,非必须且可选的商品在消费者面前不存在持续性的溢价,尽管经济的发展带动人均可消费支出增长,但是在消费者心中永远都有一杆理性的称,何况在消费分级的背景下涨价更容易引起反感。

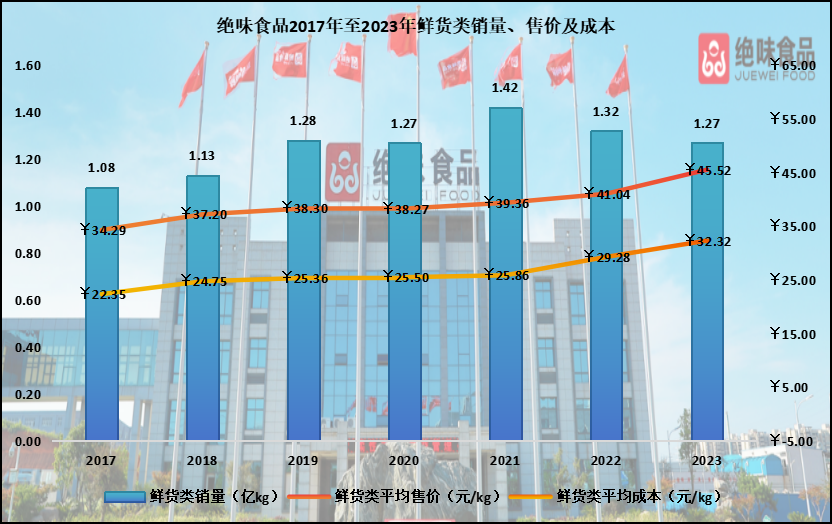

对比2020年和2023年,在销量同为1.27亿千克的情况下,鲜货类产品平均售价提升7.25元/kg至45.52元/kg(涨幅为18.94%),而平均成本提升6.82元/kg至32.32元/kg(涨幅为26.74%),从绝对值上看,平均每千克的毛利润增长了0.43元,但是毛利率却下降了4.37个百分点,这就体现出产品的“通缩”属性:售价的涨幅赶不上成本的涨幅。

从长期而言,这种经济学上规模效应的悖论对所有与绝味食品同样商业模式(洽洽食品、中顺洁柔等)的生意是一视同仁的,因为本质上都是依赖于规模扩张带来的营收增长,而规模达到一定程度之后就会产生规模不经济的问题。

自从销量见顶之后,“碰巧”遇到超级鸭周期的影响让长达5年的稳定利润率产生剧烈波动,看似偶然但绝非巧合;长期而言,大多数大宗商品拥有抗通胀的金融属性在,而因突发事件导致的价格剧烈波动对处在规模红利期的产品会被规模效益削弱,而在成熟(饱和)的行业中会立竿见影。

03、主观意识无法穿越周期

对于制造业而言,在原有产业链结构上几乎无法破解边际效益递减的魔咒,在量达到极致之后只有两种途径:或者稳定地走向通缩(如部分公用事业型),或者呈现周期性。

2023年,绝味食品董事会致股东信标题为《穿越周期,笃定前行》并将经营重心从拓展份额为主转向精耕细作,进一步把资源投入卤味核心业务。

2024年一季度财报显示,营业收入同比减少7.04%至16.95亿元,但受鸭周期回落(材料价格下降)影响毛利率提升至30%从而推动净利率提升到9.4%,推动扣非归母净利润同比增长15.66%至1.56亿元,一季度呈现减收增利的现象(紫燕食品亦是如此)。

对于绝味食品而言,鸭周期的回落短暂使(急剧)的“通缩”得到一定程度的缓解,但长期趋势不改;而消费分级及涨价失客的影响仍在,这不是企业从提高生产效率、提升管理能力等主观行为可以解决的。因为非刚性的可选消费品受到消费者群体对宏观经济预期的影响极大,只有重拾乐观之后才会重新去追逐温饱之上的需求。

是为结语:当周期力量(尤其是负面影响)在企业上显现的时候,侧面反映出的是既定产品的量的天花板大概率已经出现,整个估值逻辑也会发展变化。

以绝味食品为例,长期保持双位数的净利润率叠加成长型的溢价的估值水平,要远远高于以周期口径计量下平均利润率扣除通缩折价的估值水平。4年间,市值从635亿元跌至130亿元(截至5月21日收盘)的过程中,80%的跌幅中,应当有大部分来自于估值逻辑的切换。