来源:零售商业评论

传统商超处于水深火热,但另一面山姆、Costco等会员店却异常走俏。会员店的火爆,更多的原因在于国内消费正处于新阶段,在商品上追求高质价比和消费体验。

山姆平均每年新开6家店,Costco开出加油站店

山姆会员店在2024年也将加速布局。此前有消息称,山姆计划今年将在南京、成都、武汉、泉州、绍兴、东莞、温州等城市开设7家新店。

而最近的,山姆会员商店南京江北新区首家门店将于5月25日正式开业。这是山姆在全国的第48家门店,也是南京的第2家门店。

不久前,有消息称山姆会员商店将开通香港线上业务,购物超过599元(约660港元)则可以享受免费配送。目前在山姆APP上看到,将地址城市选为香港,则可以切换为山姆香港APP页面,首页还有“港人都在买”的栏目入口。这也从侧面反应出山姆会员店的热度。

山姆持续保持了它在市场的竞争优势。目前其在全国25个城市开设了门店。从开店速度上看,山姆近年在中国每年开出约6家新店。山姆会员商店还开通多种电商配送服务,包括“极速达”“全城配”“全国配”等。目前,山姆会员商店电商渗透率接近50%。

“目前大概有20家店在筹备中。”文安德此前表示,山姆在中国的发展势头不错,来自中国的会员反馈也非常好,因此山姆对于未来在中国的发展非常有信心。

而另一厢Costco开市客也在大力开店。1月12日,位于龙华区民治街道的开市客深圳会员店正式开业,这也是开市客华南地区首家旗舰店。数据统计,截至开业当天,开市客深圳店会员开卡数量超14万人,居全球第一;销售额刷新了中国开市客开业当日销售额数据,居全国第一。

不仅如此,南京市江宁区开市客COSTCO会员店宣布将于5月28日开业。该门店采用购物+加油的美式模式,设有12座加油岛,提供24台车同时加油服务,并采用加宽间距设计以提升效率。

5月9日,Costco开市客南京会员制加油站在江宁高新区率先于卖场开业运营,而这也是其在中国大陆打造的首家加油站。

作为Costco开市客为中国首家全生态模式旗舰店,该店区别于此前开业的其他门店,将会员制加油站囊括其中。对此,开市客华东区总监黄政皓表示:“南京门店将是我们在中国开设的第一家原汁原味的卖场”。此前Costco开市客预计其开业后可实现年销售收入超14亿元人民币。

目前Costco开市客在中国内地已开设6家门店,分别为上海闵行店、上海浦东店、苏州店、宁波店及杭州店和深圳店。再加上南京店,明天中旬,Costco开市客门店数将达到7家。去年下半年,Costco称其中国内地市场营收有望突破100亿元。

除了山姆、麦德龙、Costco在加快步伐,国内本土的盒马X会员店、FUDI、高鑫零售M会员店等也在加快步伐。

5月21日晚间,大润发母公司高鑫零售发布截至3月31日的2024财年业绩报告,收入达725.67亿元人民币,同比减少13.3%,归母净利润-16.68亿元。

财年内,高鑫零售新开6家大润发(大卖场),14家大润发Super(中型超市)及3家M会员商店,已覆盖全国29个省市自治区,在212个城市开出了507家门店。

财年内,M会员商店在全国开出首店,扬州首店会员续费率达到预期。全国累计付费会员数约14万,会员总数近24万。

而国内本土会员店的另一家盒马X会员店,数量达到10家,分布于北京、上海、南京、苏州等地。盒马X会员首店于2020年10月在上海开业,3年时间近300万付费用户。

但也有最新消息,5月15日,盒马官方APP发布公告显示,根据业务调整,北京盒马X会员建国路店将于2024年5月30日起停止线上APP下单,2024年5月31日起停止线下门店营业。也就是,开业仅仅7个月,该店就关停。

另一家fudi,2年多时间已在北京开出3家会员店,2家精选超市,积累会员数量超过18.8万人。fudi此前还计划在2024年新增15家门店。

整体对比来看,国内本土会员店的开店速度确实相对还是比较慢。

(图源:一财商学院)

而另一面,传统商超试探转型会员店也有挑战,并非所有的传统商超转型都能成功。家乐福、卜蜂莲花开设会员店均以失败告终。难点在于会员店与传统商超运作模式上还存在较大差异。会员店更在于精简sku、精细化的商品运营,绝大多数要有差异性,而不是传统商超的标品。

会员店市场规模超300亿,如何竞争?

根据艾媒《2023-2024年中国零售行业发展趋势》报告显示,2023年中国仓储会员超市行业市场规模达364.1亿元,2012-2023年中国仓储会员超市行业市场规模始终保持在200亿元以上,2023年同比增长8.7%,预计2024年将达387.8亿元。

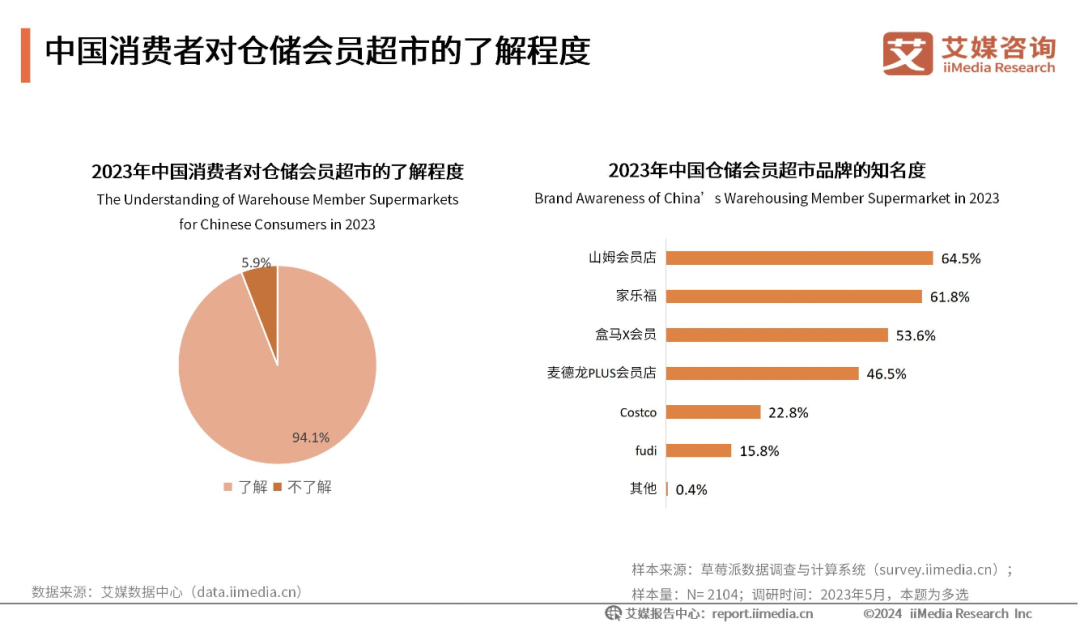

同时还有一项调研数据特别引起我们注意。调研数据显示,94.1%的消费者了解仓储会员超市,山姆会员店(64.5%)在国内消费者的知名度最高,其次是家乐福(61.8%),盒马x会员(53.6%)紧随其后。

可以说,国内消费者对会员店的消费模式绝大多数消费者已经了解,而且接受度也已经比较高。但对于会员店的知名度上,本土会员店仍有差距。

而会员店接下要比拼什么?

我们认为从几个点看,会员店要保持独特竞争优势,从供应链、多业态、自有品牌以及即时消费等成核心。

供应链端仍然是第一大考。会员店的SKU少,一般精选在4000个左右,基本上同品类的商品都只有极少的sku。5%-10%的商品种类要满足绝大部分会员需求。所以,每款商品的选择对于采购来说,都是极强的考验。国内很多会员店或商超基本都是引进为主。

而山姆的全球化采购优势十分明显。聚焦细分单品的策略,采购也绝不是简单地引入商品,更是利用会员洞察、自身的经验和与供应商合作推出新品。山姆很多爆品,都是这么产生的。

“供应链上探,是很难做到的。这需要上游多方供应商协同。但优势在于,作为独家商品,能提升会员价值,这是独一无二的。对于供应商来说,一旦成为爆品,销量也非常稳定。”咨询的一位零售供应商向我们表示。

而Costco同样是采用超低SKU+规模采购+严选模式的运营策略,只保留性价比高的2-3个商品上架。将SKU做到极致,通过大批量采购取得竞争优势。

第二个点是,自有品牌之争,更要表现在不同品类的差异性、同品类的高品质PK。

自有品牌能很好的控制成本,从研发、设计、生产线、价格等都能够自主可控,保证了供应商品的质量,最终让将利润让给消费者。

长期来看,自有品牌的持续打造能力,特别是涉及更多品类的延伸,会成为会员店提升用户粘性的核心之一。目前,山姆和Costco自有品牌均有较高占比。2000年,山姆会员商店把自有品牌Member’s Mark引入中国市场,几乎涵盖所有品类。公开资料显示,近两年,山姆上新了近600款自有品牌单品。据山姆会员商店总裁兼CEO Chris Nicholas最新透露,目前,山姆的自有品牌Member’s Mark占销售额的1/3以上。

山姆会员商店首席采购官张青此前表示,山姆多数的新品规划期是12—18个月,期间还会不断更新商品。有机类自有品牌商品的规划期需要更长时间,有机土地需要三年净化才可以投用等。“不能让会员用高价钱购买所有的品质商品,山姆从效率里面挖掘价值,能让会员用市场平均价格或者低于市场的价格,买到高于市场品质的商品。”

第三个点是,全场景覆盖,高密度,才能满足即时消费。以往的会员店核心依赖线下门店,但现在全场景才是竞争筹码。

我们可以看到,山姆在进入新地区的时候,都是门店还没开业,云店先行。山姆从2018年开始大力推“极速达服务”。精选了1000个高复购、即时消费的SKU,采用的是“门店+云仓”模式。以云仓为依托的“一小时极速达”订单量占山姆电商订单量近70%,成为山姆增量的一大动力。

目前山姆会员店全中国共拥有近500个前置仓,线上营收为400亿。一家现在门店周边一般会覆盖5-6个前置仓。这也成为山姆线上增长的动力来源。

同样,今年4月Costco开市客正式上线线上平台“开市客到家”业务,覆盖上海、苏州、杭州、宁波等城市,为消费者提供便捷的在线购物及配送服务。据介绍,订单金额满299元起送,配送费20元,配送服务覆盖卖场附近8公里。未来将逐步扩大配送范围。

根据我们观察,目前即时消费已经成为一大主要趋势,就考验商家的云仓密度和自有或第三方即时配送的能力。

当然,会员店最终服务的对象是会员,如何提高会员的复购和粘性,将是硬性指标。会员店仍然是山姆、COSTCO等头部竞争,本土会员店要把握本土优势,形成差异化竞争力。