我爱我家,凭什么五天四板?

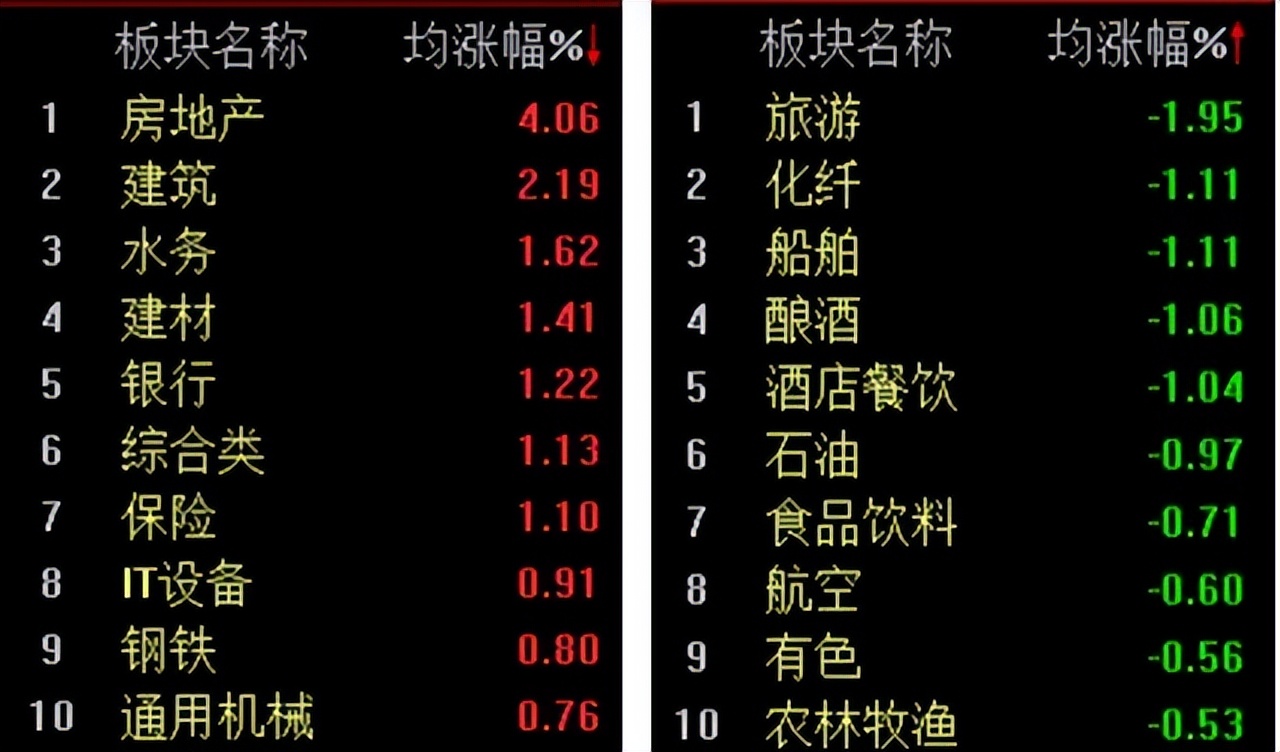

上周五的楼市组合拳出台后,地产板块迎来高潮。

这其中最火的不是我们常说的“招宝万金”,而是——我爱我家。

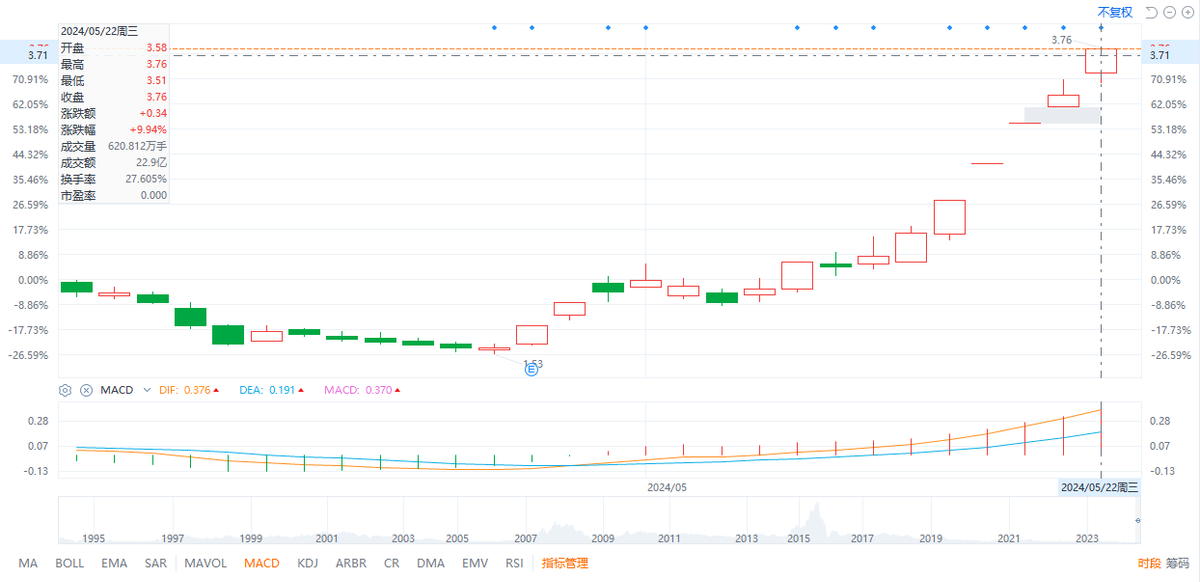

五天四板,一个月不到,股价轻松翻翻。

公司有什么变化吗?我们今天来扒一下财报。

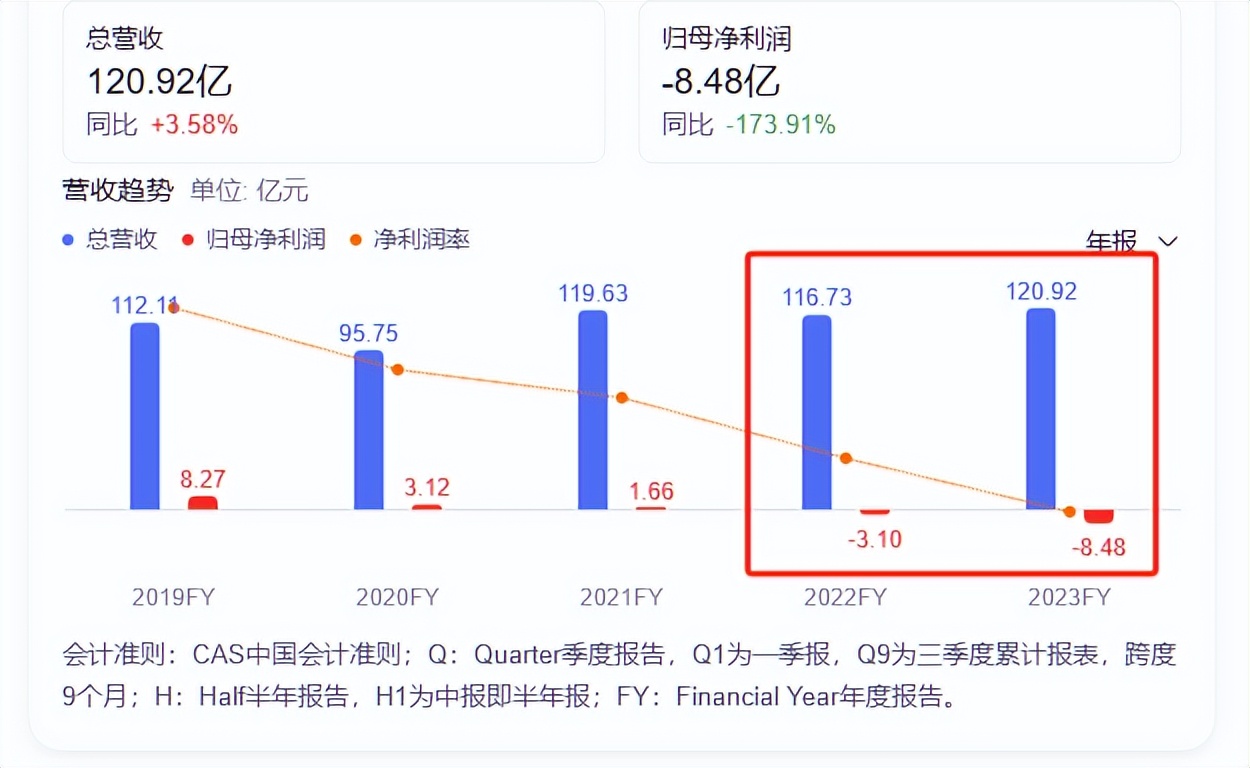

2023年公司亏损高达8.5亿,连亏两年,

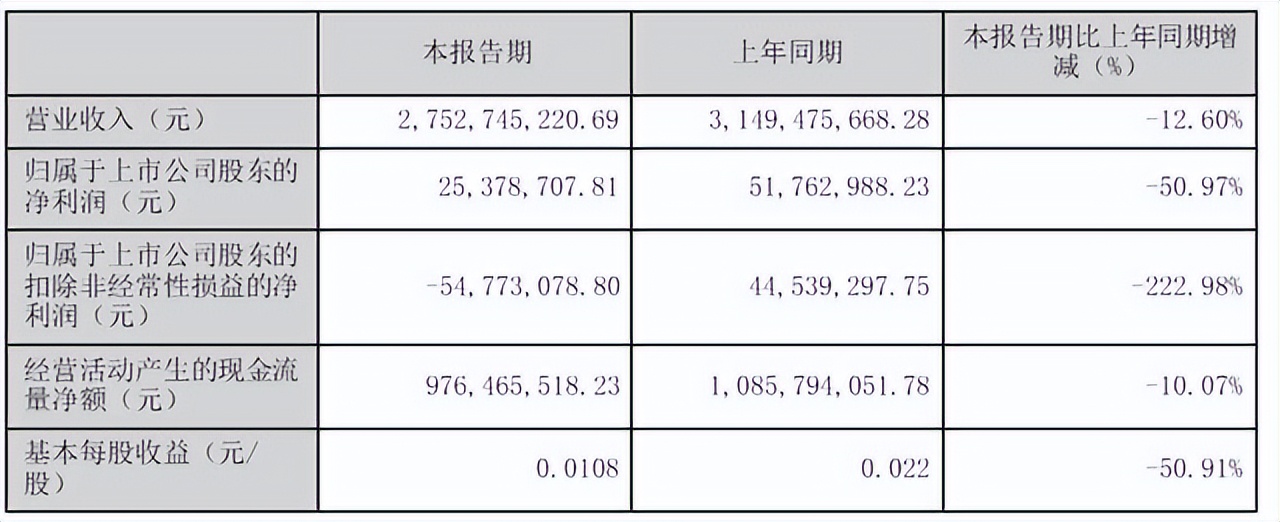

创下上市以来最大的亏损记录,24年Q1营收又同比下降12.6%,

似乎股价的连板和营收利润的数据并不相符。

去年,地产相关企业巨亏不算啥新鲜事,8.5亿亏损中,有7个亿是受到非经营性和一次性因素的影响,主要是公司退出了商业地产营销领域计提资产和信用减值的4.4个亿,和政府补贴退回以及品牌升级等费用。

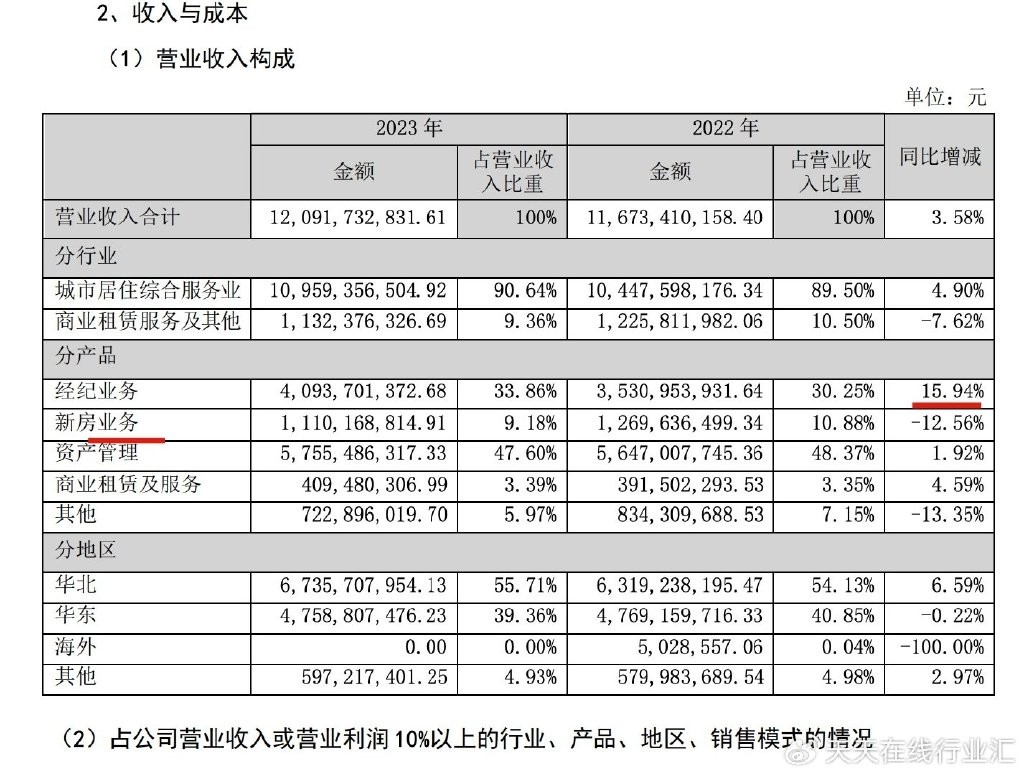

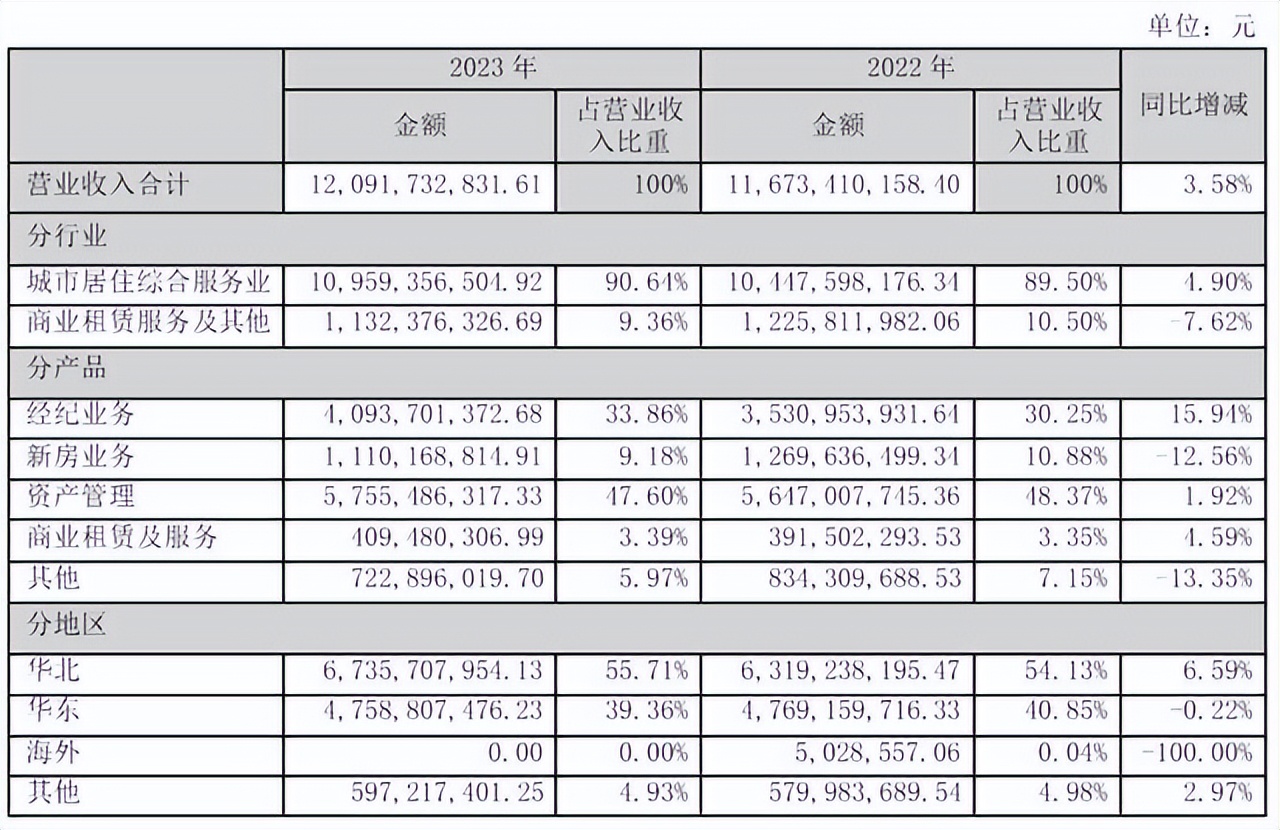

但它在经纪业务和资产管理两个主要业务中,反而分别同比增长了15.9%和1.9%,

营收接近百亿。

不过,今年一季度,以二手房买卖为主的经纪业务也下滑了,体现在总成交额约为512亿,同比下降了41.8%。

这是因为去年同期,公共卫生事件后,积压的购房需求集中释放,整个二手房市场非常活跃,

相比之下,今年各大城市的二手房成交量明显的下跌。叠加主要城市的交易价格都在下降这让我爱我家一季度营收27.5亿,同比下降12.6%。

不过,反倒是以租赁为主的资产管理业务站了出来,保持了增长。一季度公司租赁业务实现普租单量4.37万单,同比+1.1%,

其打造的“相寓”品牌在管房源达到27.9万套,

相对于年初增加0.8万套。

通览2021至2023年三年间,相寓业务营收分别为32.6亿、56.47亿、57.6 亿。2023年,相寓业务营收已超经纪业务的40.9亿和新房业务的11.1亿,营收之和,占到了总营收的47.6%。

并且能够保持13.3%的毛利率,同比提高了2%,在行业内处于不错的水平。

租赁本身是对买房的一种下位替代。即使买不起房,或者不愿买房,人们在租房时,

也更倾向于选择服务质量更高,房源更稳定的中介来租房。而相寓本身依托着我爱我家庞大的房源渠道,

一方面通过线上线下渠道销售,提高房屋周转率,另一方面通过二房东的方式赚取服务费。2023年平均出房天数为 8.3 天,同比下降11.7%,出租率高达96.4%,同比增加 2.3%。

自2023年起,我爱我家就在启动相寓业务的独立分拆上市计划。

对眼下的我爱我家来说,盈利能力不断削弱,相寓上市是很好的自我造血途径。

但我爱我家未披露相寓的具体盈利数据,我们也很难判断相寓项目作为独立个体是否盈利。随着当前长租公寓上市的热潮褪却,我爱我家能否顺利推动相寓成功登陆资本市场仍存在相当大的未知数。

看来,想成为我爱我家业绩“翻盘”的推动器,从目前来看,仍需要一段不短的时间。