医疗器械这一万亿蓝海,又将迎来一个新IPO?

近日,医疗器械公司普华和顺发布公告称,正在考虑分拆其非全资附属公司四川睿健医疗在全国中小企业股份转让系统独立挂牌(不发行新股),及其后根据当时市况及其战略发展需要在北京证券交易所上市。

另外,普华和顺在公告中明确,考虑将四川睿健医疗分拆上市,一大原因是其看到了相关市场的广阔前景。根据天眼查,四川睿健医疗主要从事研发、制造及销售血液净化医疗器械。当前血液净化医疗器械也的确是一大风口。

据了解,血液净化治疗主要包括血液透析、腹膜透析、血液滤过、血液透析滤过、血液灌流等,其中血液透析可以说最为常见,广泛应用于慢性肾脏疾病,相关市场正持续扩张。

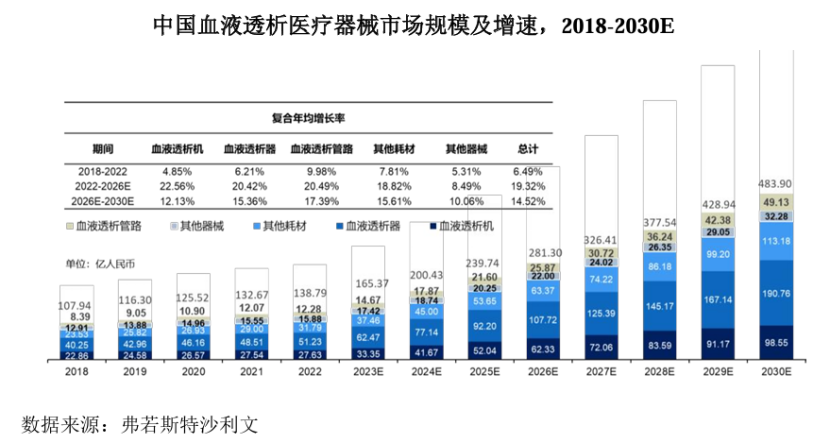

具体而言,随着慢性肾脏病治疗需求持续增加(专家预测,到2032年,我国慢性肾脏病患病率将达到14%,将有超过190万患者面临透析),国内血液透析医疗市场将快速发展,弗若斯特沙利文数据显示,预计2023年该市场规模将达到483.9亿元。

立足于这一庞大赛道,四川睿健医疗也展现出较为突出的实力。数据显示,2019-2022年,四川睿健医疗的业务收入复合年增长率(CAGR)达到36.9%,除税后净溢利的同期CAGR则为34.6%;2023年,该公司产生营业收入为3.94亿元,同比增长36.7%。

或由于赛道前景显著以及发展潜力较大,截至2023年12月,四川睿健医疗的估值已达到27亿元。而2021年11月,普华和顺以9945.8万美元收购了睿健医疗51%股权,如今其考虑分拆上市,也是希望四川睿健医疗能进一步扩大融资渠道及增强融资能力。

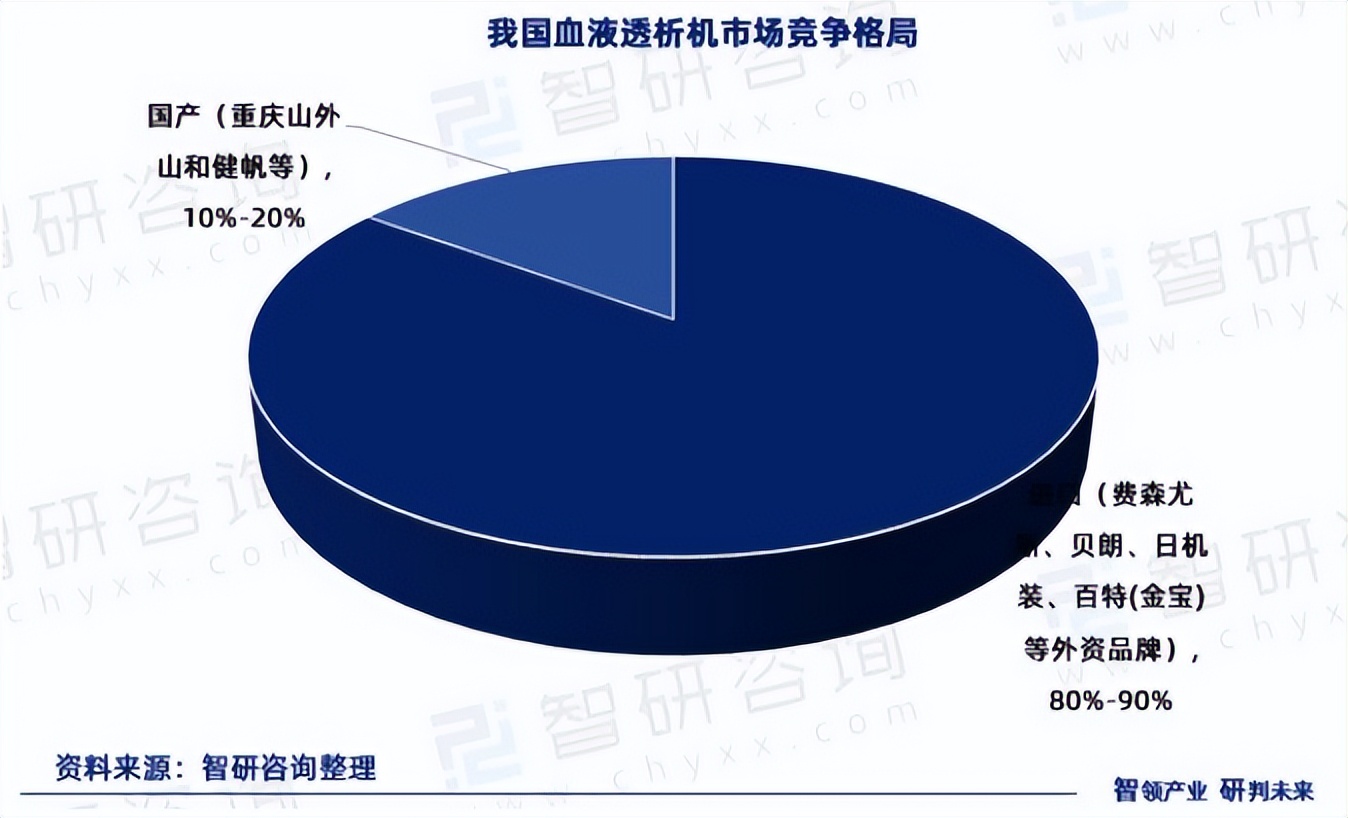

不过,在迈向更大舞台的过程中,挑战难以避免。根据智研咨询报告,我国血液净化医疗器械市场竞争较为激烈,费森尤斯、贝朗、百特金宝等外资厂商占据了80%-90%的市场份额,这也驱动了国产替代进程。

聚焦本土可以发现,政策激励下,血液净化医疗器械市场已经出现了一批具有竞争力的企业,如山东威高血液净化、重庆山外山、健帆生物、宝莱特、三鑫医疗等,发展成果较为显著。

以山东威高血液净化为例。招股书显示,2020-2022年,该公司营收分别为26.4亿元、29.1亿元、34.3亿元;归母净利润分别为2.97亿元、2.60亿元、3.15亿元。

另外,据弗若斯特沙利文数据,2022年,山东威高血液净化在国内血液透析器及血液透析管路领域的市场份额均位列全行业第一,市场份额占比超30%。

由此来看,四川睿健医疗还有较大的进步空间。而要想进一步打开市场知名度,显然还是需重视技术研发,目前国外企业能占据更大优势,一定程度就得益于其打造了更高的技术壁垒。

对此,普华和顺也有考量。2023年12月,其曾宣布四川睿健医疗引入深创投制造业转型升级新材料基金作为股东,涉及款项拟用于四川睿健医疗主营业务产品(包括连续性肾脏替代疗法、透析器、滤过器、灌流器、血管通路等)的研发、注册以及产线建设。

这样看来,通过加码研发,增强技术优势,不断“活血”,四川睿健医疗或能“透”出一个新未来。