来源:锦缎

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

又到中概互联财报季。颇让人感慨的是,一线大厂财报宣介口径,正从往年的营收规模,变为利润。这不难理解:中国互联网经历了10年狂飙突进之后,大多数互联网公司已经处于了周期性的发展平台期,通过节流、收缩业务线等方式来守住利润增长。

一个命题亦随之而来,2024年的中国互联网行业中,是否还有被低估的价值洼地?

深入审视之后,我们的观点很明确:除了共识之内的拼多多,另一还未被市场充分理解,值得更多关注的标的是——快手-W(HK:01024)。

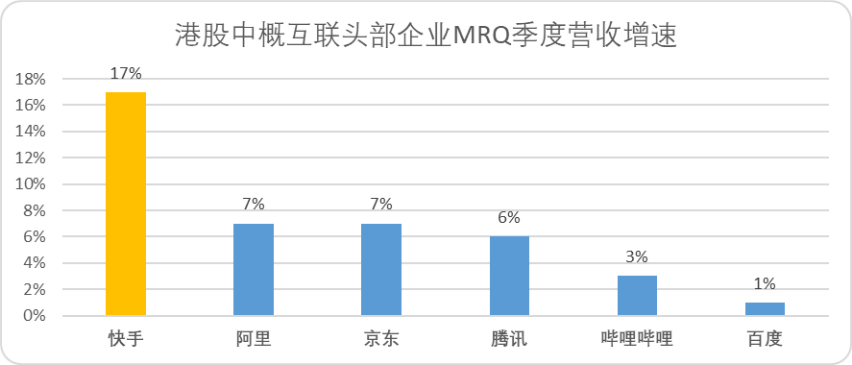

2024年一季度,快手延续了高速增长的态势,单季度营收294.1亿元,同比增长16.6%,经调整净利润录得43.9亿元,创单季度新高。从数据增速来看,快手已经跻身港股中概互联的第一梯队。

图:港股中概互联头部企业MRQ (最新一季)财报营收增速,来源:Choice金融客户端

图:港股中概互联头部企业MRQ (最新一季)财报营收增速,来源:Choice金融客户端

业绩表现远超一致性预期,但快手的市值表现却超级低调,呈现出与业绩表现背离态势。快手真的是价值陷阱吗?

本文之中,我们就结合时代消费的趋势,快手基本盘及营运逻辑,尝试研判下它是昙花一现,还是未被识别的价值洼地。

01、真的是消费降级吗?

2023年,《第四消费时代》在中国爆火后,其作者日本消费文化研究第一人三浦展先后接待了将近30轮次的访问使团,其中不乏京东、安踏等大企业。

国内将《第四消费时代》捧上神坛的逻辑在于,试图通过日本消费文化的变迁,给予中国消费市场发展研究指引。

尽量两个国家在这个问题上有许多相似性,但资源禀赋各有不同,中国市场广阔,经济发展超周期的迅速,使得目前的消费市场呈现出分层趋势,需求也从没来消失,只是更加精细。

我们可以看到白牌、国货的振兴,也可以看始祖鸟、Lululemon等新中产品牌的崛起。中产阶级偏上的消费会趋于理性,价格敏感型用户的消费则会更加谨慎,更注重量贩式和性价比。

尤其是易耗品,例如签字笔、毛巾等,对品牌和敏感度并不高,也不希望承担更多的品牌溢价。

很长一段时间内,我们的视线总是容易被大城市吸引,但大众市场才蕴藏着前所未有的消费潜力。在三四线城市,以前纯粹由渠道说了算的市场,终将会变革成产品为王。由于电商平台的出现,更高品质的产品会淘汰山寨。这种良币驱除劣币的过程,也正是,真正实现消费普惠的路程。

因此基于当前消费表征的基本框架,电商平台的核心价值,便是让更精细的需求与更广泛的供给形成匹配,让消费者和品牌商家建立一个更有效的链接。

这也是拼多多成功的核心逻辑:价格发现的能力,服务最广泛的大众市场人群,匹配以需求为锚,提供最广泛的供给,形成最合理价格。

目前来看,天然符合这一时代肖像的互联网公司,除了拼多多,还没被市场理解的,可能存在待挖掘价值洼地的企业,就是快手了。

也正是因此,将快手置入这一时代参照系下,它的当下与未来轮廓,便将清晰起来。

02、快手的价值基本盘

从财务报表上看,快手将业务分拆为广告、直播和电商三个板块。但一个基本共识在于,快手从内容时代拐入全面商业化时代,其货币化率的实现与高速增长,价值中枢在于平台内容、商业化、电商以及衍生产业相关业务的协同效率。

以目前增速最快的电商为分析视角,它代表平台了在解决资源、运营协同性,以及直播短视频内容货币化的核心商业模型,理解电商,基本可以理解目前的快手。

我们先来梳理其电商业务这一价值基本盘。

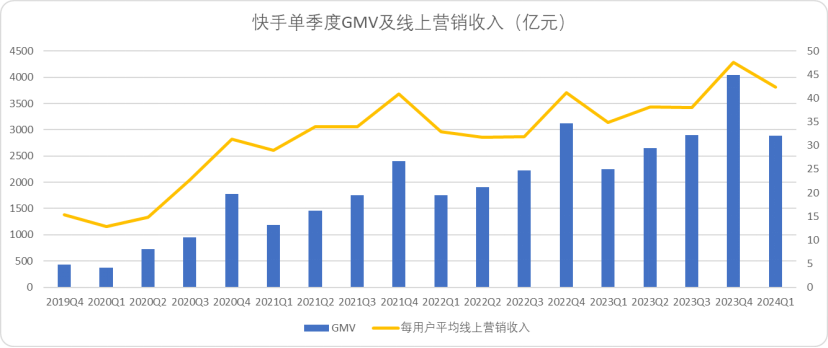

整体来看,2023年快手GMV达到1.18万亿,全年同比增长29.3%。2024年一季度,GMV单季度达到了2881亿,同比增幅依然高达28.2%。无论从规模、营收、利润还是增速来看,均高于市场的一致性预期。

广告和电商业务录得双位数增长,其中电商板块的增速最为明显,达到了47.6%,电商板块占营收的比重也逐步扩大。以结果反推,电商业绩表现源自于快手基本盘的两大内在势能:

1)用户规模自然性扩张

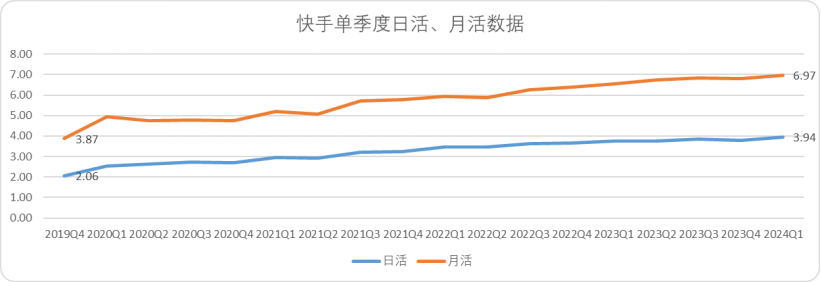

快手整体的MAU,DAU两项数据近四年时间翻了一番,用户规模增长一直保持在互联网头部企业第一梯队,其中用户时长更是从每日76分钟增长至130分钟左右。

图:快手单季度用户数据,来源:企业财报,锦缎整理

换句话说,四年间,快手每位用户平均每天活跃在快手的流量涨了近一个小时。这在所有披露财报的中概互联企业中,显得颇为难得。

这便不难理解为什么快手的各项业务都能实现逆周期的增长:毕竟每天有将近7亿人活跃在快手中,有大量具象的用户行为可以进行商业化挖掘。

难能可贵的是,快手用户规模的增长更像是由内容驱动的自然式增长,渠道推广费用自2021年Q1的111亿下降至2024年Q1的94亿左右。

王剑伟透露,今年4、5月,第一次从数据中看到电商的流量、内容和商品交易给平台日活跃用户带来了显性正向拉动作用。这也表明,电商生态的健康度和消费心智越发成熟。

换句话说,无论是电商,还是押中的短剧等内容生态和用户需求的匹配度越来越高,本质是证明了快手对大众市场用户的理解足够深,形成了某种连接。这一点奠定了快手商业化的基本盘逻辑。

2)被低估的用户价值

市场上对快手电商表彰性分析非常多,我们主要提一点:比快手整体单季度月活同比增长6.6%,更值得关注的是,一季度快手单位用户平均线上收入增长了21.2%。用户月活峰值与电商平台月活峰值(二、四季度)逐渐趋同。

图:快手单季度GMV及线上营销收入,来源:企业财报,锦缎整理

另外一项指标,快手一季度的电商take rate(电商收入/GMV)增速达到了15.2%,也就是说,除了GMV带动的营收增长外,单位用户价值明显放大。一季度快手线上营销服务,除了营收层面的增长外,活跃营销客户数同比增长90%,春节期间品牌招商数量较去年同期增长了120%。

这意味着,快手以高粘性内容为导向,围绕电商构建商业生态,无论是当时当下的确定性,还是未来的潜力都得以保障。

至此,我们总结一下快手电商这一价值基本盘的两个得天独厚优势:

1)快手在电商赛道具有不可替代性,是其特有用户规模自然扩张的原因,也奠定了商业化的基本逻辑。

2)快手的用户价值过去一段时间内其实被市场低估,大众市场,平台已有的7亿消费人口,存在大量待挖掘的潜能。

那么现在对于快手的思考便是,如何放大这两点优势,结合消费普惠的长期愿景,将当时当下的确定性转化为长期增长的确定性。

回答这一问题,我们需要回到快手电商具体的解题思路上。

03、消费普惠—快手的解题思路

就在刚刚过去的引力大会上,快手电商向外界阐述了2024年的主要策略,各个业务负责人事无巨细的讲解了商业模式的改变。结合快手最新发布的财报,我们梳理下快手针对提高供需匹配效率,实现消费普惠的解题思路。

议题1:如何实现更广泛,更优质的供给

1)销售托管计划

为了为老铁们挖掘和提供(产业带)低价好物供给,快手为商家提出了全新的解题思路:销售托管计划。

快手商城的销售托管经营模式由平台完成运营、推广,甚至品宣等工作,由商家完成生产、发货、售后等其他环节,各自在最擅长的环节发力再匹配。目前已有品牌商品佣金托管和白牌商品定价托管两种模式。

快手优选则是基于销售托管经营模式并带有平台品牌背书性质的托管模式,由平台甄选覆盖各个品类的爆款商品,通过官方补贴、大数据定价等方式实现全网低价,保障用户可以买到低价好物。

云南蓝莓商家福海大华就是快手优选的代表商家,过去主要做线下销售批发,今年3月,福海大华选择与快手优选合作,第一个月销售额达到了70-80万元,订单量提升40%以上,将云南蓝莓卖到了北上广等高线城市和北方城市。

对于商家而言,省去了营运、推广、人力成本,便可以让利给用户,即便蓝莓作为相对透明的爆款产品价,快手优选依然可以做到在不损害供给侧商家利益的前提下,比其他生鲜电商便宜近1元,这本质是商家与平台合作分工,互惠互利的良性循环。

销售托管计划,本质是放大了快手渠道测和商家供给侧各自的优势,对于快手而已,降低了履约环节,既能帮用户筛选低价好物,又能提高自己渠道价值。对于商家而言,简化营销和渠道环节,能够为消费者提供更具备竞争力的价格,更良好的售中售后服务。

不止生鲜水果品类,今年快手电商还基于销售托管模式与各大产业带进行深度合作,引入了大量中低价格段的优质商品。例如浙江绍兴胶囊伞工厂商家上线快手优选3天,订单新增了6000多个。

2)新商扶持计划

2023年,快手电商经营者数量同比增长55%,新动销商家数同比增长 68.5%,月均GMV超200万的新商数同比增长130%。

快手之所以能够实现供给侧商家、类目的快速增长,除了创新业务模式外,也实打实对新商进行全方位的扶持。

快手电商针对在主流电商平台经营表现优异且尚未在快手开店的商家,提供 0 元开店、冷启流量扶持、斗金计划等专属权益,以降低商家前期运营成本和投入。

其实在流量成本日趋高涨的当时当下,与需求侧趋同的是,供给侧的商家对资本投入,渠道扩张也十分谨慎。快手的新商扶持无论是渠道端,还是流量端,亦或是资本端,都降低了商家来快手做生意的决策成本。

新商盘锦柏氏大米,在整个首播与启航阶段,他们共获得了平台400万的新商流量扶持。而在后续的成长阶段,通过持续参与扶摇计划,他们获得了整体流量中高达50%的流量增量。在首播后短短四个月的时间,GMV就突破了百万大关。

议题2:如何服务好更精细化的需求

存量市场+买方市场,是当下消费市场的主线逻辑。

拼多多用户为先的策略,也引起了主流电商平台的反思,不久前,阿里巴巴董事长在Nicolai Tangen的博客中反思了阿里在过去的一段时间内,忽视了用户第一性。京东、淘天学习拼多多的模式,推出仅退款,取消预售。

在国内商品市场过往几十年的发展过程中,没有哪个时刻像今天这样把“用户“提到如此高的优先级上。

这一点,其实与快手多年来的践行一致。在引力大会上,王剑伟明确提出用户为先的战略,表示平台将与商家携手,进一步优化消费者购物体验。当然“用户为先”意味着对平台和商达都提出了更高的服务要求。

在售前,售中及售后快手对消费者的权益都提供了优先的保障。

售前快手把购物体验回到商品本身,侧重需求匹配和低价好物;售中让消费者以最低的成本匹配最广泛的需求;售后,同样支持电商平台最主流的仅退款模式等,优先保障消费者体验。

这一整套围绕消费者权益保障的措施,大幅度降低了快手消费者的决策成本,贴合存量买方市场主线叙事逻辑。

在笔者看来,关于消费者需求精细化服务,还有一个侧面的隐证,那便是企业长周期以来对待消费者的态度是不是一以贯之。快手最早提出“信任电商”战略,包括快手用户的粘性(内容时长,复购率),长期以来以“宠粉”为核心的内容生态,都彰显了快手在链接人与人、人与货过程中的信用能力。

议题3:如何利用自身优势,实现供需链接的更优解

1)对流量分配再思考

一个时期以来,市场上认为快手电商生意逻辑依赖达人,因此流量分配也倾向于达人,限制了快手生态的继续扩张和发展。

但在我们看来,快手所谓的达人生态其实更像是房间里的大象,没有人提但它确实存在;但一旦有人提及,就证明了它其实不是一个问题。

快手电商和商业化负责人王剑伟明确表示,会通过全域流量协同增长,丰富低价好物供给,即在流量分发中,加权人与商品的匹配,争取做到基于人货匹配的流量占比提升至70%,流量分发导向商品转化好、服务好。

好商品是影响消费者下单决策的关键因素。

今年,快手电商与各大产业带深度合作,引入了大量中低价格段的优质商品。4月初,快手电商启动了兴农计划,通过降低农产品入驻门槛、推出新农人定期培训计划、为优质农产品打标等多项举措,带动果蔬行业2024年一季度GMV同比增长超66%,订单数同比增长超114%。

年内,快手电商还将与海南芒果产业带、云南榴莲产业带等10个重点果蔬产业带建立深度合作关系。

此外,区别于传统货架电商,好内容与好商品的融合和高效链接,不断为直播电商生态创造更高的天花板,进一步满足用户消费需求和消费体验。

王剑伟认为,“电商即内容”。2023年,快手电商直播内容时长同比增长了40%,电商短视频曝光占比同比增长了75%。这意味着内容场不仅在爆发流量红利,也爆发出了GMV流量转化效率上的红利。

以主播“王北四在东北”为例,达人通过农村美食生活内容收获了超200万粉丝的关注。5月8日,王北四开启了首场带货直播,因粉丝粘性强,王北四首次电商直播GMV近1000万元,累计观看人数553万、涨粉15万。

这些数据不仅证明了快手流量的价值,也证明了流量引导能够对生态扩张、资源利用效率,以及供需链接效率有正向影响。

2)对渠道侧的再优化

供给侧有深度(质量)有广度(品类),渠道侧快手战略同样清晰,那就是满足用户的全场景诉求。

除了快手本就擅长的直播和短视频渠道外,快手从2023年四季度开始逐步放开泛货架场景的流量入口,12月商城tab全量开放。针对用户进行分层的梯度运营,例如为新用户提供精细化补贴,推出商城新人版,在交互界面、货品选择方面对新用户更加友好。

泛货架实打实贴合了当前快手用户的真实需求,快手电商商城业务负责人王文博分享了一个有趣的案例:“凌晨0点到早上8点直播空档期恰恰是商城订单高速增长期,这其中,年对年增长最高的三个类目是健康、美妆和女装,也就是说,老铁熬着最晚的夜,但也要健康和美丽。”这就是快手对用户需求理解的具象体现。

数据就是答卷:快手2024年Q1泛货架场域GMV超大盘增长,占整体比例约为25%,泛货架日均动销商家同比增速超50%、日均买家同比增速超60%。

快手2024年商城货节数据显示,短视频挂车支付GMV同比增长345%,搜索支付GMV同比增长164%,泛货架支付GMV同比增长383%,贴合用户需求的渠道侧革新,取得了不俗的成绩。

渠道侧的变革,既帮助商家经营提效,也完善了快手电商生态的健康度,是链接供需的更优解。

04、快手稳健增长一定不是昙花一现

行文最后部分,给出我们的结论:前述快手当下的平台调整和业务战略引导,本质是围绕着越来越大的消费市场中,利用自身优势寻求人、货、内容,供需匹配的效率提升的更优解,在努力实现真正的消费普惠。这一点具备长期确定性。

首先是自身比较优势的不断放大,前文基本盘中提到的两个优势:本身平台用户的价值发展潜力,平台理解用户的能力。

其次,围绕着优势和用户,优化各方供给,在扩大生态建设的同时,提高流量分配机制的效率,并取得了预期内的结果:

-

内容端:2024年Q1,快手签约的公会机构数量、主播数量同比均提升50%;用户市场增长了8.6%,场景更为丰富。

-

供给端:2024年Q1,日均动销商家数、商品数环比分别增长29%和38%。

-

需求端:2024年Q1,电商月活跃买家同比增长22.4%至1.26亿,对月活跃用户的渗透率已连续两个季度保持在18%以上。

人、货、场形成正向协同增长,即带动快手线上,也形成了良性的正向飞轮,增强了快手长期价值的确定性。

在我们看来,当前市场对快手出现了明显的低估,无论从平台策略的角度,还是基本面理解的角度。