文 | 老鱼儿

编辑 | 杨旭然

来源|巨潮WAVE

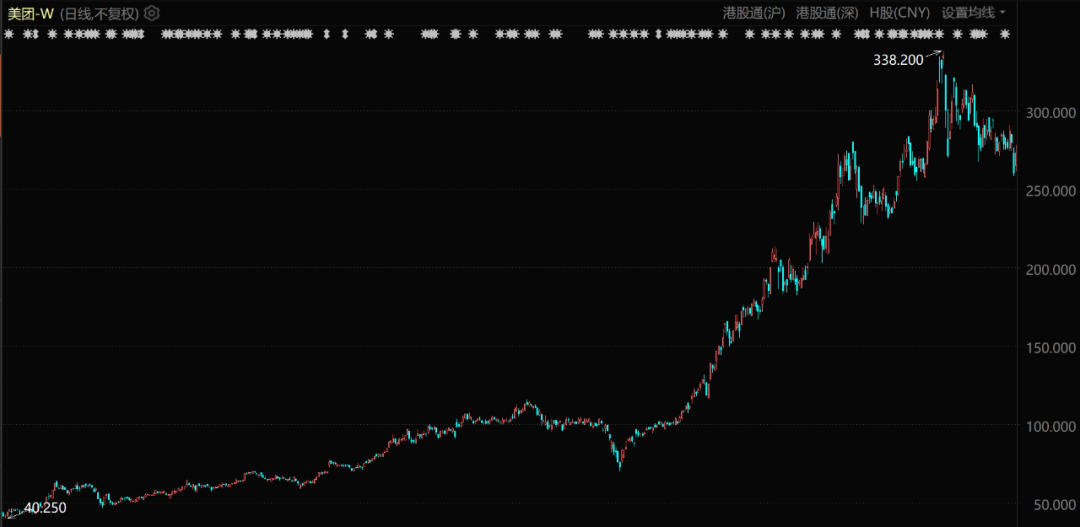

2024年开年,曾经是美团在资本市场上的至暗时刻。1月份,股价跌破上市发行价69港元,2月份进一步下探到61港元,达到了2019年8月份之后的最低点。

此后,美团股价开始转头向上,到昨天收盘为119港元。如果按5月17日的129.2港元计算已经翻倍。按今年计算,股价上涨已经超过45%。

尽管这还无法和巅峰时期的3万亿市值同日而语,但业绩表现上,2023年王兴已经带领美团交出了史上最漂亮的一张成绩单。

美团股价表现(自2019年1月至2021年12月)

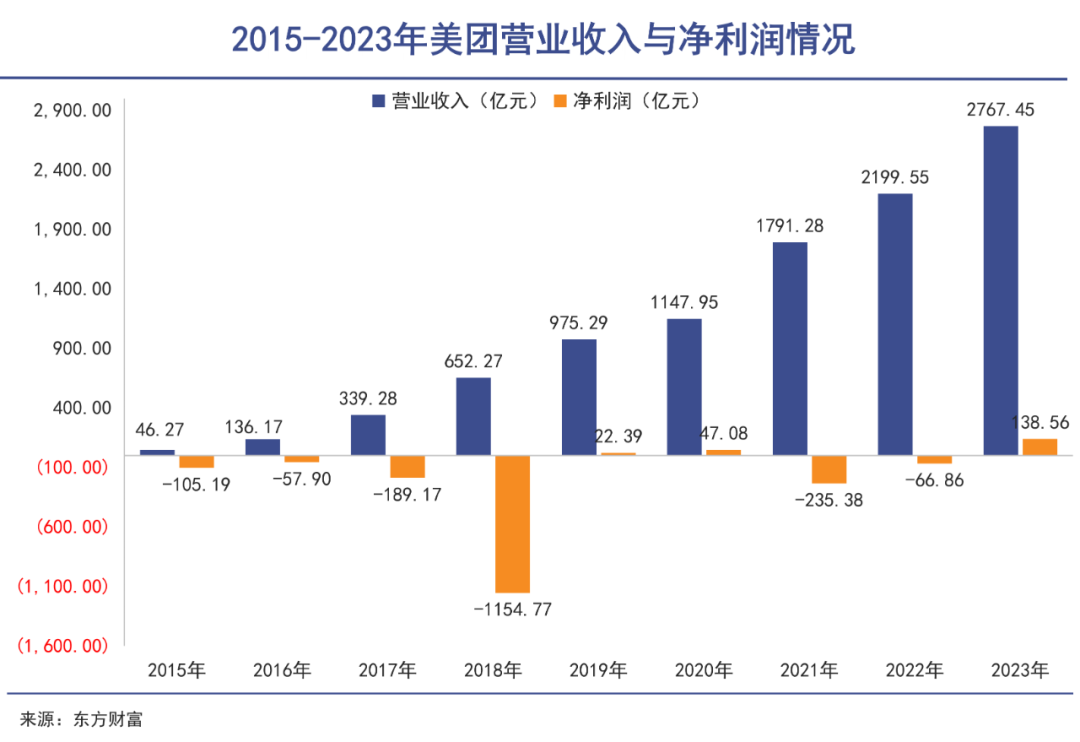

这一年,虽然遭遇了抖音的挑战,美团仍然实现营收2767亿元,同比增长25.8%,净利润达到139亿元。扭转了2022年的亏损,并实现了上市以来收入和净利润规模的最大值。

算上2023年,王兴已经第三次向市场证明,美团是可以挣钱的。

接下来王兴需要证明的是美团不仅能挣钱,而且还能持续挣钱。为此,他在三个方面进行了更坚决的投入。

盈亏总有轮回

美团诞生之初,就贴着一个“烧钱”的标签。没有办法,在那个时代,只靠“烧钱”不行,没钱可烧则是万万不行。

成功上岸之后,2015年至2023年美团收入从46.27亿元增至2767.45亿元,增长了近60倍。虽然规模上日益壮大,盈利方面一直不顺利。

2019年美团首次盈利,2020年盈利翻番。从2019年到2021年一季度,美团凭借着连续的盈利,股价巨幅增长,从40涨到了400。

但是到了2021年,美团又突然受到了上市以来的最大经营亏损,之后2022年亏损继续,股价也逐渐从400元以上持续跌至今年的61元左右。直到2023年再次盈利之后,其股价才有所回升。

美团业绩负正负正的纠扯轨迹背后,是强势业务和弱势业务之间反复的此消彼长。

美团内部业务较多,但整体可以分成两大块。

一块是赚钱的核心本地商业,包含外卖、闪购(除餐饮外的万物到家)、到店、酒旅等业务。这些是撑起美团财务基本面的主力军,毫无疑问的现金牛和市场强者。

强到什么程度呢,就连巨头抖音对于本地生活领域的进攻都被顶了下来。

2023年,美团核心本地商业分部(包括餐饮外卖、到店酒旅、美团闪购、民宿以及交通票务)的收入为 2069 亿元,同比增长28.7%;经营利润为387亿元,同比增长31.2%。

这部分营收占美团总营收的近75%,利润占总利润的278%。

近三年来看,美团这部分业务的巨额利润被内部不断抵消甚至吞噬的原因,就是“穷哥们”太多了。这些“穷哥们”包含但不限于:美团优选、美团买菜、餐饮供应链快驴、网约车、共享单车、共享电单车等。

财报显示,美团新业务2023年营收达到698亿元,同比增长18.0%,但经营亏损202亿元,这使得美团的经营利润大打折扣。

但是为什么美团还是需要这些赔钱的业务呢?

寻找赚钱之路

新业务中可能孕育着企业的第二增长曲线,而且当大家都去尝试某项业务的时候,如果美团不跟上,很可能就错过了下一个战略路口。而如果跟上了,要错大家都错,要是对了,还有抢先占位的机会。

以社区团购为例,当年互联网巨头一窝蜂涌入,美团优选表现优秀,至今仍是重要玩家。

但资本市场会对于面向长期的投入型业务有所顾虑。在去年的季度财报电话会上,有投资者抱怨美团不应将太多资源倾斜到长期没有利润贡献的板块。矛头很明显,直指美团优选。

美团优选是美团在社区团购方面的成功项目

对此王兴表示,“如果一个新业务无法成为有价值的资产,会对策略及时作出调整。”

实际上,王兴对于长期不盈利的业务做优化处理并不罕见。比如2023年3月,美团宣布放弃自营打车业务,全面转向聚合模式。在内部信中,美团称后续将减少对网约车业务的资源和人力投入。

这并不代表美团放弃了增加新业务的道路,相反在基本盘稳固,新业务减亏的情况下,新增长点的探索一直是王兴非常重要的工作。

从王兴的主管业务上,我们就可以窥探到美团未来发展业务的方向感。

2024年2月2日,王兴向全体员工发布内部邮件,宣布新的组织架构调整。继自动配送车业务之后,王兴在邮件中表示,“无人机、境外业务汇报给我。”

由此可见,自动配送、无人机、美团海外三大板块必定是未来美团的战略性方向。而通过各种信息汇总我们可以得知,这三个业务已经深耕已久。

5月10日,根据深圳某政务官方社交平台发布信息显示,深圳市属公园首条无人机配送航线在深圳中心公园正式启用,下一步,深圳还将在符合条件的公园,增加无人机配送服务,加速“公园+无人机”应用场景落地。

这个无人机,就是美团的无人机。

今年4月,根据中国证券报报道,从2017年业务成立,到2021年场景落地,美团无人机如今已常态化运营25条无人机航线。

今年2月5日,美团自动配送车深圳龙华区测试启动仪式召开,在测试成熟后,将正式为周边社区居民们提供自动车配送服务。截至2023年12月底,美团自动配送车已经测试和运营近4年,覆盖了全国多地100多个社区,累计完成配送近400万单。

而对于出海的业务,美团做得更加投入。

2023年5月份,美团外卖业务进军香港。据市场调研机构Measurable AI发布的最新数据,按照2024年3月订单数量计算,美团在中国香港的外卖业务KeeTa订单量市占份额达到44%,另外两家外卖平台Foodpanda、Deliveroo的市场份额分别为35%、21%。如此一来,KeeTa成为香港最大的外卖平台。

在香港大获成功的同时,2024年4月24日,美团在LinkedIn和中东招聘平台Bayt.com上发布信息,旗下外卖平台KeeTa将在利雅得开放多个岗位招聘。

这标志着美团出海真正意义上的第一战,已经在沙特开启。

远水能否解近渴

王兴亲自主抓这三个板块的目的,应该可以说是一目了然。

无人机和自动配送,解决的主要是“节流”的问题。

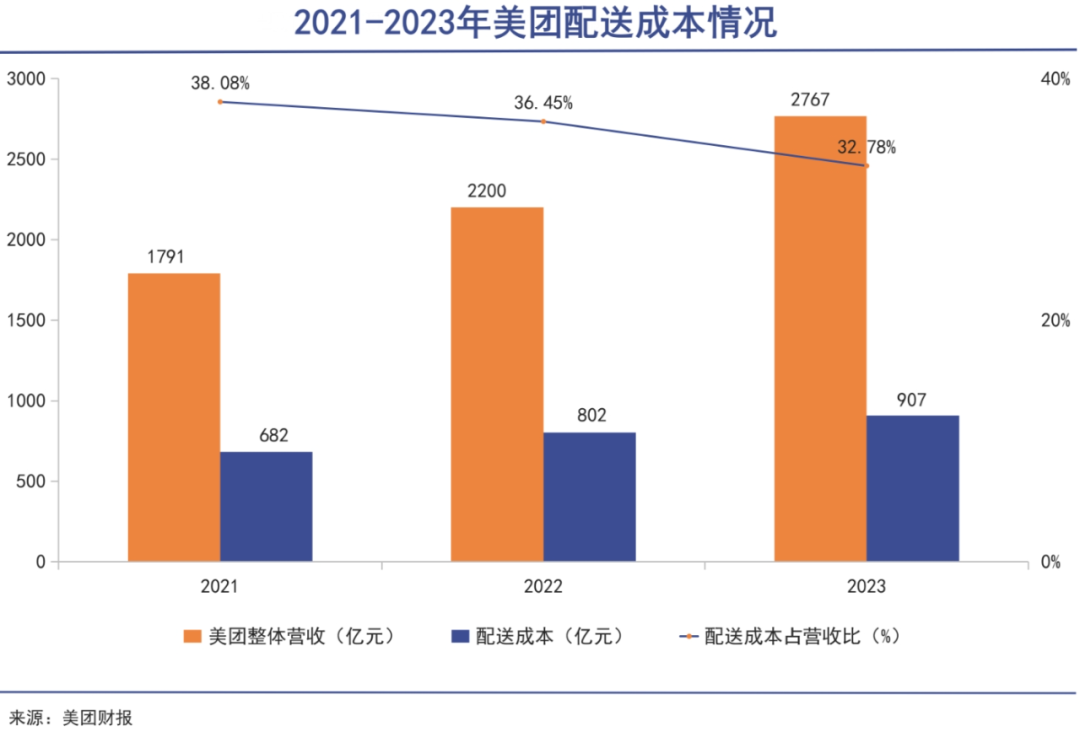

在基本盘已经非常稳固,而新业务又没有明显发力的时候,要想保持盈利的稳定性,成本节降已经是尤为重要。美团最大的成本就在配送端。

根据58同城发布的《2023年返城就业调查报告》,配送行业的薪资高于家政、美容美发、超市百货、餐饮等相关岗位,平均月工资为6484.9元。

根据美团的财报显示,近三年来配送成本分别为682亿元、802亿元、907亿元,一直是美团的第一大成本。

因此,在未来人力成本可能会居高不下的背景下,无人机配送和自动配送车就有可能成为市场上的取胜之匙。

无人机和自动配送车在物流行业已经并非尖端前沿的黑科技,顺丰、京东、邮政、韵达、中通等规模性的企业,均已经纷纷启动研发。对此,美团把研发目标瞄向更为复杂的城市道路,定位很高。

至于外卖出海,是王兴着重解决的“开源”问题。

早在2016年乌镇互联网大会上,王兴就曾经提出过海外会是中国互联网公司的新增量市场。但由于当时,国内大市场的潜力还没有吃干挖净,并没有太多公司专注于“远方的果实”。

而如今,在本地新业务迟迟无法盈利的压力下,以及在拼多多、抖音等互联网企业纷纷尝到出海甜头的刺激下,作为生活服务类互联网公司的“扛把子”,美团也必须有所行动。

2022 年第三季度的财报会上,王兴首度确认出境业务,并明确香港的业务试点是国际化探索的第一步。解决方案还是美团成熟的经验做法:重金开路,补贴刺激。

到如今,美团在海外经营的效果也非常明显。不过,后期的挑战仍然艰难。在广大的海外地区,甚至哪怕是香港地区,区别于大陆的人力资本、劳动法规以及饮食习惯,能否支持中国模式走向世界,仍然是一个值得观望的未知数。

美团对沙特餐饮市场乐观

所以无论是无人机还是自动配送车,还是外卖出海,都仍然美团对未来业务和业绩的储备。

对于前两者,王兴表示,“我很有耐心。相信这些技术未来能够成为我们配送基础设施中的新亮点。”

对于出海,王兴说,“我们在中国开始外卖配送业务已经有 10 年多的时间,我认为我们可能还需要10年时间才能在海外市场取得重要影响,我们不急于求成。”

也就是说,他也认为这三个板块的路都还很长。