来源:新立场NewPosition

火热了许久的短剧似乎来到了行业转向的档口。

首先是行业规范化有了明确指示。备受关注的监管措施于 2024 年 6 月 1 日开始正式执行。根据《关于微短剧备案最新工作提示》,未经审核且备案的短剧不得上网传播,并且实行“分类分层审核”制度。

其中,投资额度在 100 万元以上的“重点微短剧”由广电总局审核,30 万元到 100 万元之间的“普通微短剧”由省级广电部门审核,30 万元以下的“其他微短剧”由播出或为其引流、推送的网络视听平台履行平台内容管理的职责。

其次,内容创作层面也开始有一些风向变化。

6 月 2 日,预热多时的,由抖音和周星驰团队联合出品的横屏微短剧《金猪玉叶》在抖音「九五二七剧场」独家上线,并于次日播放量破千万。除了名导加持,罕见的横屏尺寸,风格化的摄影与表现手法,都将这部短剧与市面上常见的品类区分开,让其透露出“正规”、“精品”的气质。

同时据国家广电智库报道,在对新规首日获批的 3309 部微短剧进行分析发现,剧名中比较常见的 “总裁” “夫人” “娇妻” “离婚”等关键词已大为减少,现实题材作品成为主流。这些似乎都是行业从野蛮生长走向精耕细作的信号。

当全网 App 应用流量陷入增长常态化收窄、用户增速明显放缓时,短剧还在为移动视频行业时长提供新的刺激。短剧有提高商业化上限的的需求,电商想要缓解流量饥渴,塑造增长想象力;流量的虹吸器遇上高变现效率行业,二者的结合似乎水到渠成。

但实际上,《新立场》认为,因为短剧并没有改变互联网的引流规则,电商或许能为短剧变现锦上添花,短剧却很难给电商引流雪中送炭。

01、短视频的“内容变体”与商业镜像

短剧目前发展到了哪一步?

据艾媒咨询数据,2023 年中国微短剧市场规模达 373.9 亿元,同比上升 267.65%,预计 2024 年市场规模超 500 亿元,2027 年超 1000 亿元。参考电影市场,2023 年中国电影总票房 549.15 亿元,短剧市场规模已接近电影市场的 70%。

入局者众,制作成本也随之水涨船高,国家广电智库的报道中提到一组数据,原本十多万元成本已经上涨到当前普遍 20-30 万,一部精品的现代剧成本达 60 万-80 万元,民国、古代题材高达 80 万-100 万元。

玩家越多、行业制作成本越是内卷,则越需求更高上限的商业变现。而在当前短剧变现的链路上,以抖快为代表的短视频平台毫无意外的最具存在感。 据《剧变》不完全统计,市场上短剧类应用程序达 8373 款,主流应用 App 内的短剧小程序数量超 200 个,其中抖音上的短剧小程序就有 143 个。

此处需要指出的是,短剧是一种内容创新,而不是像短视频一样,实现了媒介意义上的范式革命,在短视频开始风靡的早期就已有“短剧”出现。

短剧有两大特征,短的体裁,剧集的形式。2014 年就曾出现过一部单集时长 1 到 7 分钟的迷你剧《陈翔六点半》在网络上逐渐积累了不小热度,场景固定、情节简单轻松,从形式到内容与当下的短剧都非常近似。

由于长年深耕剧集,长视频平台如爱优腾率先布局了短视频,发布各自的分账规则和激励政策,又因为短剧和短视频的产品相似度高,短视频平台们也纷纷加入。直至 2021 年以后,短剧的付费模式逐渐成熟,广告商们注意到了这部分内容的价值,行业逐步建立起了可持续循环。

所以,短剧某种程度上是短视频的一种内容变体,它的核心竞争力在于内容的吸引力与上瘾性,其商业化思路则是基本复刻短视频模式。

带着这个前提去看短剧与电商的结合,就很容易根据不同电商平台的基因分出两个阵营。倾向于软性带货的内容平台,以品牌植入等方式为消费搭桥;更加直入主题的传统货架电商,通过在免费内容中挂载商品链接实现硬性引流。

02、内容平台,近水楼台

由于抖快这类平台的第一身份是渠道方,短剧对于平台的商业价值主要体现在流量聚合与转化。

平台自身的用户粘性加上短剧的高度娱乐性,可以迅速聚集大量观众,并借助付费模式于 C 端创收。同时,通过在短剧中植入品牌、短剧主创直播带货的方式,内容消费者可以转化为商品消费者,从而打通 B 端变现路径。

所以在内容平台,短剧的意义更多在于提供一个新颖、高潜力的内容营销场景。以内容结合程度的由浅到深做排序,有产品展示、角色植入、全剧定制等形式,目的为增加品牌曝光、培养用户心智。形式上近似于传统意义上的品牌广告。

美妆品牌仍然是最先赶潮流的一批广告主。去年,韩束与抖音达人姜十七合作,连续推出了 5 部品牌定制剧,总播放量达到 49 亿。根据抖音美妆销量数据,2023 年韩束以 33.4 亿元的 GMV 登顶销量榜首。

传统长视频中的广告植入尚需拿捏占比和分寸,短剧则主打一个意图明显,手段直白。在丸美的定制短剧《双 A 夫妇又美又飒》中,女主角是丸美集团的千金,车祸逃生后与豪门继承人组成“双 A 夫妇”,为了公司机密“丸美四抗2.0”与竞争对手斗智斗勇。短剧刷新了品牌“深度植入”的尺度。

相较于预算无上限的传统 TVC,短剧平均几十万的投拍成本却能轻松撬动上亿播放量,对品牌方而言颇有一种“花小钱办大事”的举重若轻感。许多消费品牌也试水了短剧品宣,比如茶百道与姜十七合作定制的《爱有百道新鲜》,飞鹤奶粉独家冠名了达人一只璐的短剧《万渣之璀璨星途》。

但此处需要说明的是,内容平台本身更多是起到一个在消费链路上牵线搭桥的作用。就像过去将爆火的短视频改造为电商交易的媒介,平台提供“带货”的路径并取“过路费”,而不是直接将短剧嵌入电商业务。

当下短剧行业中消耗最大的也是投流。DataEye 发布的《2024 年微短剧买量投流数据报告》显示,2023 年中国微短剧投流规模约达 312 亿元,预计 2024 年将达到 420 亿元。其中巨量引擎的投放素材量占到六成。

快手一季度财报显示,其短剧日均付费消耗同比增长超 4 倍,活跃营销客户数同比提升近 90%。

本质上,内容平台站在互联网时长红利的优势方,流量生态能够自然循环,短剧只需融入其短视频的经营框架。即利用自身的吸睛能力增强用户对平台的粘性,使其形成定期回访的习惯,助力平台的电商业务提升用户活跃度和复购率。也就是抖快于电商业务宣传口径中经常提到的,内容场与消费场结合。

但相比之下,缺少原生内容场的货架电商们很难完全借鉴这类迂回的路径。

03、货架电商入局,防御大于进攻

也是因为短剧在品牌营销上的大放异彩,一开始,货架电商们是短剧的“品牌方”。

去年 3.8 节日前后,京东新百货出现在快手古风短剧《东栏雪》的单集番外里。

2024 春节期间,快手星芒短剧推出了由天猫独家冠名的三部明星阵容短剧《我在大宋开酒吧》《鸳鸯断》《超能坐班族》,目的是为了给天猫年货节增加曝光。

快手数据显示,截至 3 月 4 日,《我在大宋开酒吧》快手站内正片播放量超 5.7 亿(4 集视频播放破亿),全网热搜 34 个,全网相关话题曝光超 9.9 亿。

据《剧变》统计,2023 年的 35 部快手品牌短剧中,淘特和天猫占到了 8 部,京东同样也占到了 8 部。这些短剧的档期基本都在大促期间。

货架电商比内容跨界而来的竞争对手更需要流量。如同过去货架电商发展内容化的措施是内置短视频,内置短剧可视为其躬身入局,进一步押注短剧的标志。

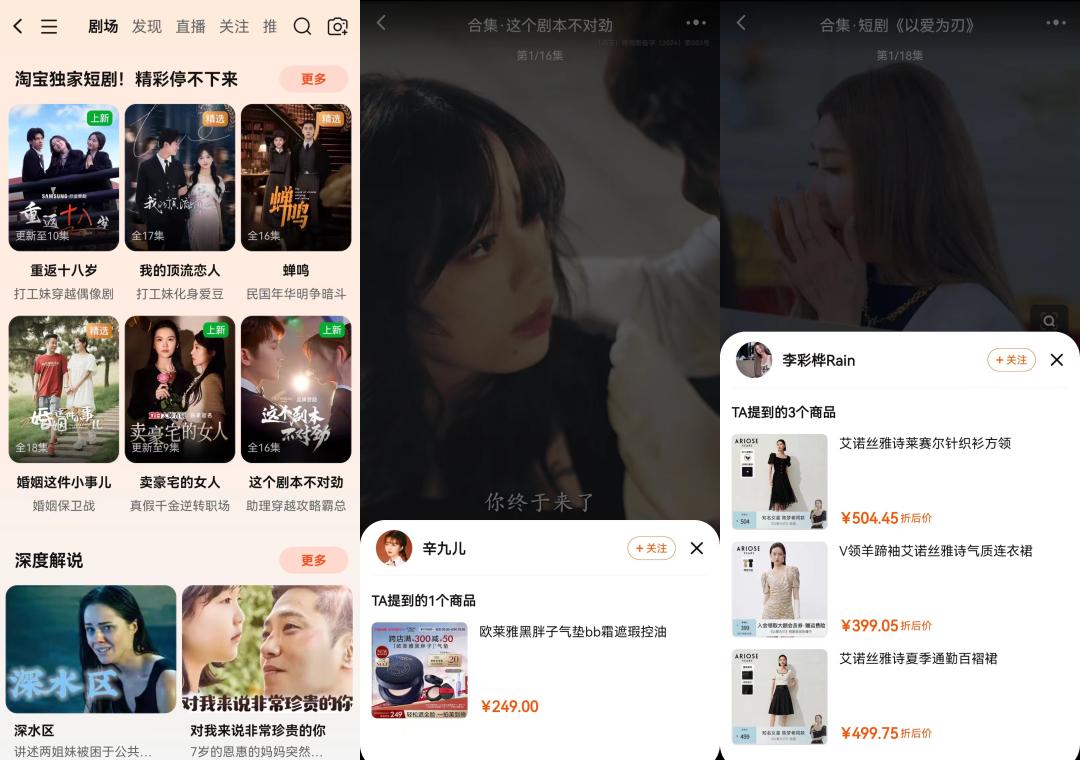

已经明确将短剧视为内容战略一环的是淘宝,今年 3 月,淘宝宣布 2024 年将对品牌定制剧投入千万资金、超 10 亿流量支持,并联合产业链上下游打造精品短剧内容。

在最新版的手淘 App 下列“视频” — “剧场”板块,已经可以看到淘宝的独家短剧专栏,截至发稿日专栏展示了 17 部短剧,已完结的剧集集数多在 20 以内,且免费观看。点进单集浏览有概率看到右下角出现商品链接,点击直接跳转至平台商品展示页。

另一个已将短剧嵌入内容频道的平台是拼多多,App 的下列“多多视频” — “短剧”板块,以单列瀑布流的方式呈现短剧内容,且主打一个量大管饱。点开热门短剧排行榜,剧集排名已经来到了 100 位,且单部集数基本都在 70 集往上。

拼多多短剧不是直接挂载商品链接,而是把带货短视频嵌入下划切换剧集的瀑布流中,用户平均滑动两集就会刷到一个带货短视频,点击链接同样是直接跳转站内商品展示页。同样,京东 App 也在首页“逛”页面的“推荐” tab 信息流中,增加了与短剧相关的账号和内容。

简单总结货架电商“御三家”的短剧策略:在引导消费的模式上基本复刻旧有的短视频思路,效果如何则取决于内容本身的吸引力。这也决定了,货架电商借道短剧,其流量变现的上限可能不会太高。

短视频与直播掀起了整个电商行业的内容化潮流,一个关键原因在于它踩中了媒介范式革命,从图文的静态与专注转换至短视频的动态与碎片化。

“内容化”这一概念背后涵盖了多个维度的创新,比如以视频高效展示商品特点,增加用户停留时间;开发社交裂变关系链,通过分享使内容在社媒迅速传播;利用算法形成精准与个性化推荐,更高效的催动流量循环,等等。所以我们能看到淘天、京东、甚至拼多多都在近几年积极引入短视频内容,因为用户的媒介消费习惯已经被短视频重塑,这是必要的革新。

回到短视频的“变体”短剧,当下,它的确定性在于内容还有强吸引力,能为增加用户使用时长“锦上添花”。对平台而言,短剧栏目相当于开辟了新的流量/营销窗口,只要能吸引用户观看催动交易,平台 GMV 与广告收入总有增量。只要流量的焦点还在短剧,即便是出于防守的意义,平台投注短剧也会是一笔算得过来的财务账。

但具体能多大程度的撬动流量汇流至平台,实现最广泛意义上的“引流”,可能就得打个问号。首先,货架电视们不像抖快具有渠道属性,用户或许会因为逛淘宝顺便停留观看短剧,但很少会为了看短剧而登陆淘宝,其内容场的体量就有很大差别。而在内容竞争力的方面,就又回到了短剧的行业性问题,追求短平快、热梗的内容制品,很难稳定产出爆款。

所以,我们可以看到三家平台的短剧业务都偏向于冷启动,少有大张旗鼓的宣传,功能入口也比较深。但同时,平台们也给予了相当的重视,《新立场》发现,多多视频的后台近期上线了追剧记录的功能,大概率是因为站内短剧有不错的数据表现,所以对相关交互体验进行了优化。

04、写在最后

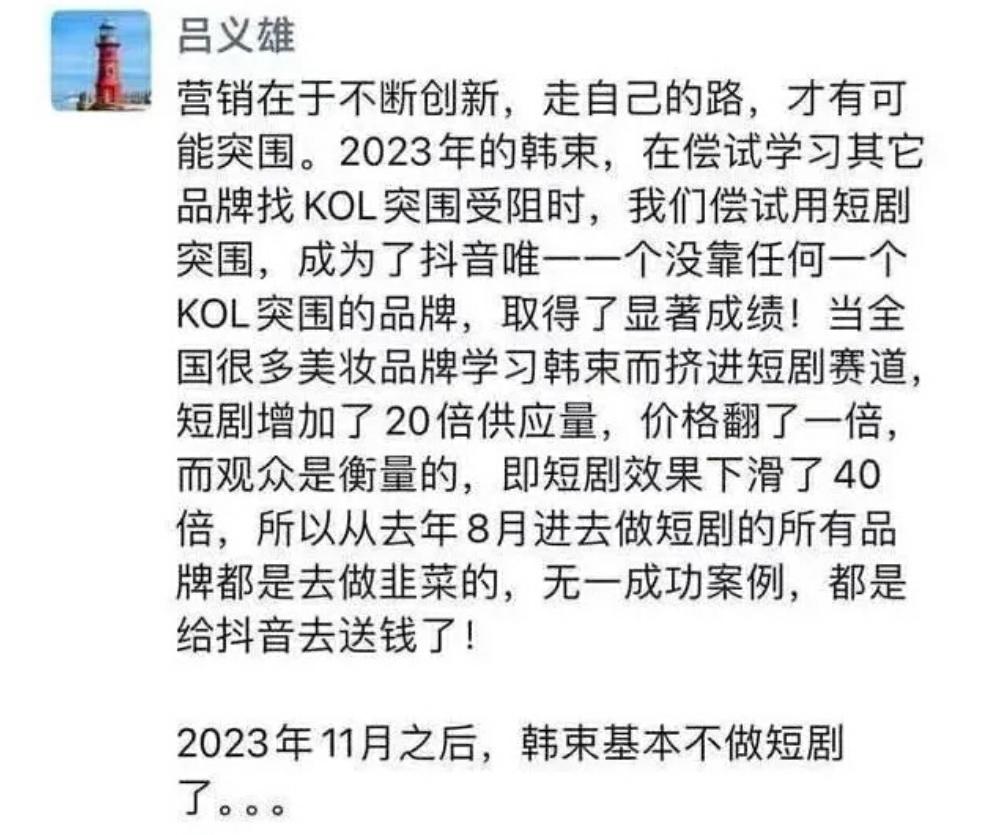

成为短剧品宣的典范后,韩束创始人吕义雄近期一条朋友圈引发热议。言称韩束在 2023 年 11 月以后,基本不做短剧。当众多美妆品牌进入短剧赛道,短剧增加了 20 倍供应量,价格翻了 1 倍,对应的效果却下滑了 40 倍,钱都流向了渠道。

这一言论一定程度上暗示了当入局者指数级增长,赛道含金量正在被稀释。

(图源自网络)

当下,我们仍然能在各个短剧平台的评论区看到“上头”、“停不下来”诸如此类的评价,各类研报数据也说明红利期仍在。但当“新品类”的新鲜感消耗殆尽,抛开“霸总娇妻”“身份反转”“爽文复仇”等等模版,短剧靠什么让观众持续上瘾,成为一个越来越紧迫的问题。

一位广告从业人士告诉《新立场》,业内普遍认为短剧用户行为与短视频用户行为没有太大差别,短剧未来的产品化程度将直接影响其商业上限。

简言之,内容层面短剧还有上升空间,也可为平台提高用户时长带来一些想象力,但要说实现像短视频和直播之于电商那样摧枯拉朽、行业革命的效果,短剧似乎还并不具备这样的基因。

抛开剧集的形式和连贯的内容,我们仍在短视频时代。

*题图及文中配图来源于网络。