近日,红餐产业研究院与中国调味品协会预制菜调味产业分会、联合利华饮食策划联合发布了《2024水产预制菜产业发展白皮书》。

预制菜产业步入良性发展阶段,水产预制菜市场潜力爆发

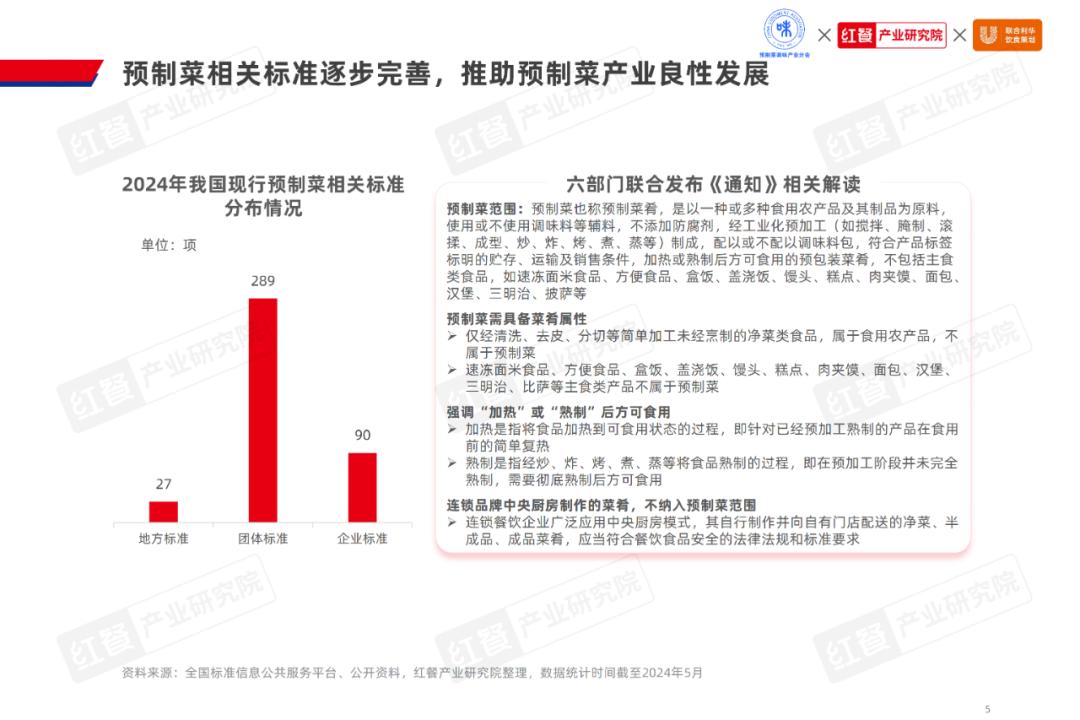

近年来,随着预制菜赛道快速发展,预制菜产业的标准体系逐步完善,预制菜产业进入有序发展阶段。据红餐产业研究院不完全统计,截至2024年5月,我国现行预制菜相关的标准共计406项,其中地方标准有27项、团部标准289项、企业标准90项。但值得留意的是,预制菜行业目前尚无现行的国家标准及行业标准。

2024年3月,市场监管总局联合教育部、工业和信息化部、农业农村部、商务部、国家卫生健康委印发《关于加强预制菜食品安全监管 促进产业高质量发展的通知》,首次在国家层面规范了预制菜的范围,并且表示推进预制菜标准体系建设、加强预制菜食品安全监管以及统筹推进预制菜产业高质量发展。

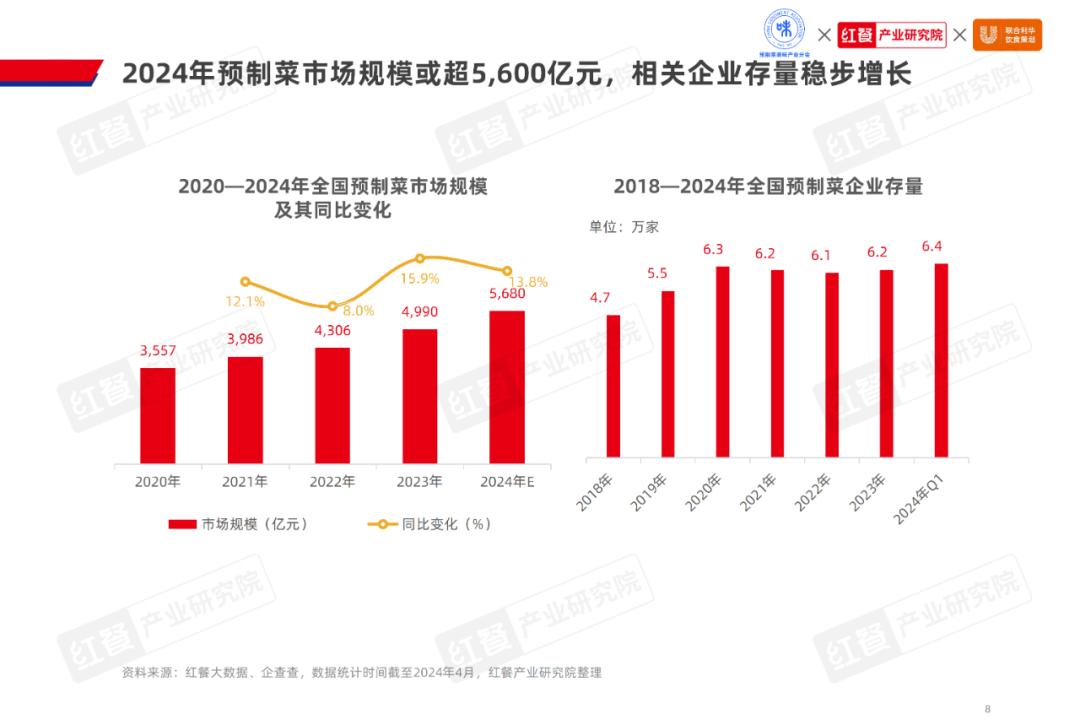

在这样的背景下,我国预制菜产业的发展逐渐从粗放混乱转向高质量发展。据红餐产业研究院测算,2023年我国预制菜市场规模为4,990亿元,同比增长15.9%,而2024年预制菜市场规模预计将实现进一步增长,或将突破5,600亿元。其中,B端预制菜市场规模预计突破4,600亿元。

相关企业存量方面,据企查查数据显示,2020年至今,预制菜相关企业存量稳超6万家,虽然2021年、2022年均有小幅下降,但随后逐渐回升至2024年第一季度末的6.4万家。

从需求端来看,随着B端餐饮市场持续扩大,连锁化程度也在加速提升,餐企对于降本增效的需求不断增长。预制菜作为餐企降本增效的解决方案之一,其市场需求自然也随之释放。同时,社会节奏的加快也推动了便捷性烹饪需求的增长,进一步促进了预制菜在C端市场的普及。在众多因素的驱动下,近年来,预制菜在B端和C端市场的需求逐渐攀升。

其中,水产预制菜的市场潜力较大。据红餐产业研究院观察,近年来,海鲜餐饮热度持续高涨,单从抖音平台的搜索指数上看,关键词“海鲜餐厅”的搜索指数整体呈现波动上升的态势,并且从2023年至今出现数个波峰点。据中国饭店协会数据,2020年全国海鲜餐饮市场规模达到4,633.46亿元,且未来将会持续增长,预计2024年或将突破9,000亿元。

在C端消费市场方面,2023年虽然畜禽类预制菜在电商平台上的销售额占比最高,达到37.0%,但是占比第二的水产预制菜销售额增速同样不容小觑,同比增长超过35%。可见,无论是在B端市场还是C端市场,水产菜肴受欢迎程度均较高,这也意味着水产预制菜市场拥有较大的发展空间。

与此同时,水产预制菜的潜力也被多方所看好。多地积极结合自身水产资源,大力发展水产预制菜产业。各地政府亦先后推出了水产预制菜相关政策和行业标准规范,大大推动了水产预制菜的发展。

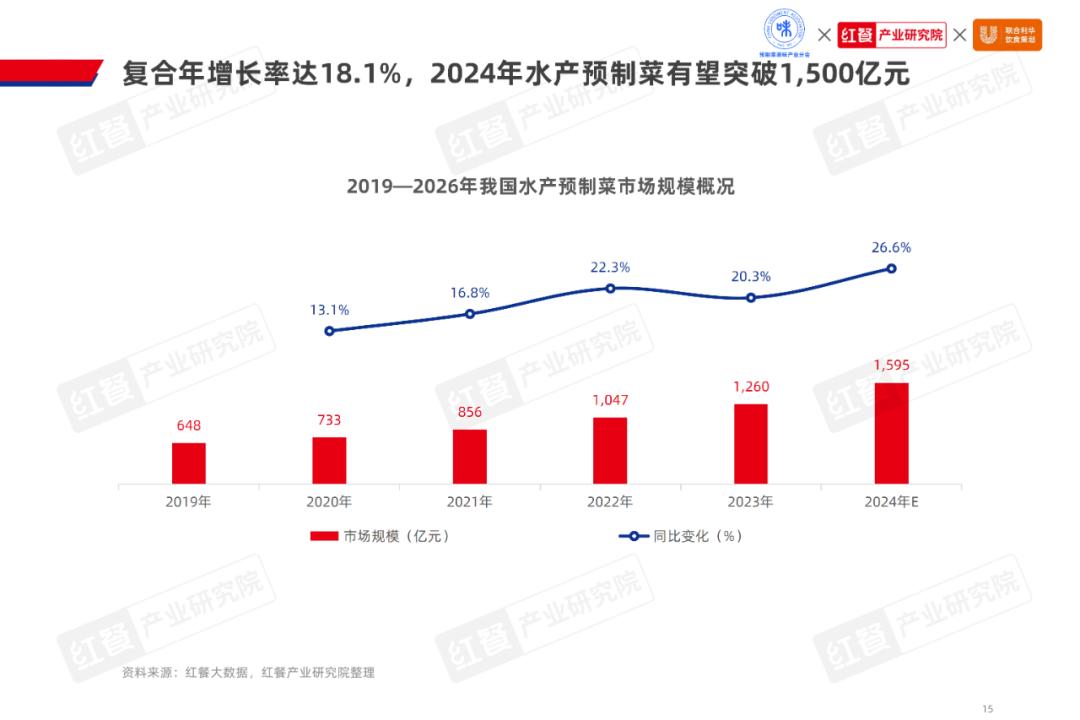

据红餐产业研究院测算,2023年我国水产预制菜市场规模达到1,260亿元,同比增长20.3%,2019—2023年的复合年增长率达到18.1%。在供需两端的助力下,我国水产预制菜市场规模在2024年有望突破1,500亿元。

水产预制菜B、C两端需求差异显著

经过近年的发展,我国预制菜市场呈现出“大B端,小C端”的发展特征。从需求的角度上看,B端和C端在水产预制菜方面的需求存在明显的差异。

B端需求方主要分为大型连锁餐饮企业、高级酒店、外卖专门店、小餐饮门店、团餐、乡厨等几大类。不同的需求方对于水产预制菜的需求点不尽相同。

其中,大型连锁餐饮企业以提升标准化程度、降本增效为核心诉求,而高级酒店的主要需求点在于丰富菜品、提升消费者满意度,外卖及小餐饮门店的需求点则是缩短出餐时间、降低成本,团餐、乡厨的核心需求点是保障菜品的大批量供给。

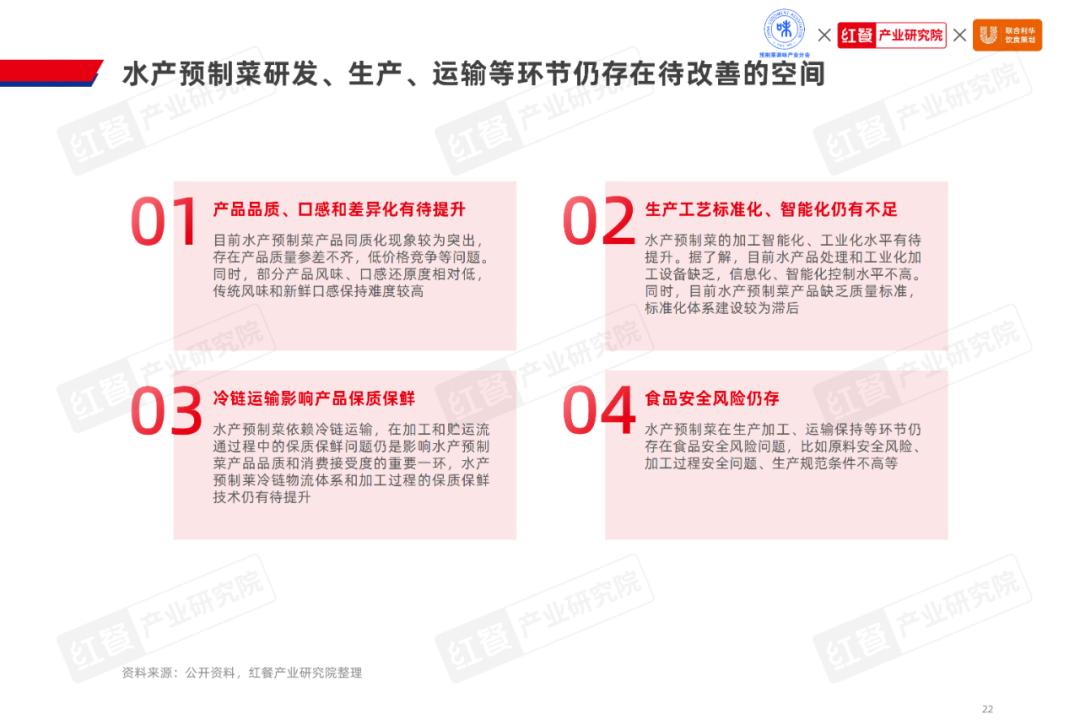

不过,对于B端需求方而言,目前水产预制菜研发、生产、运输等环节仍存在待改善的空间。据了解,目前已经有不少餐企在后厨引入水产预制菜,但事实上,水产预制菜在B端应用中仍面临产品品质、口感及差异化不足,生产工艺标准化、智能化水平有待提升,冷链运输难以保障产品新鲜度,存在食品安全风险等痛点。

这些痛点限制了其在餐饮市场的广泛应用。为解决这些问题,水产预制菜企业需加强技术创新与市场规范,以提升产品质量与服务水平,推动水产预制菜市场健康发展。

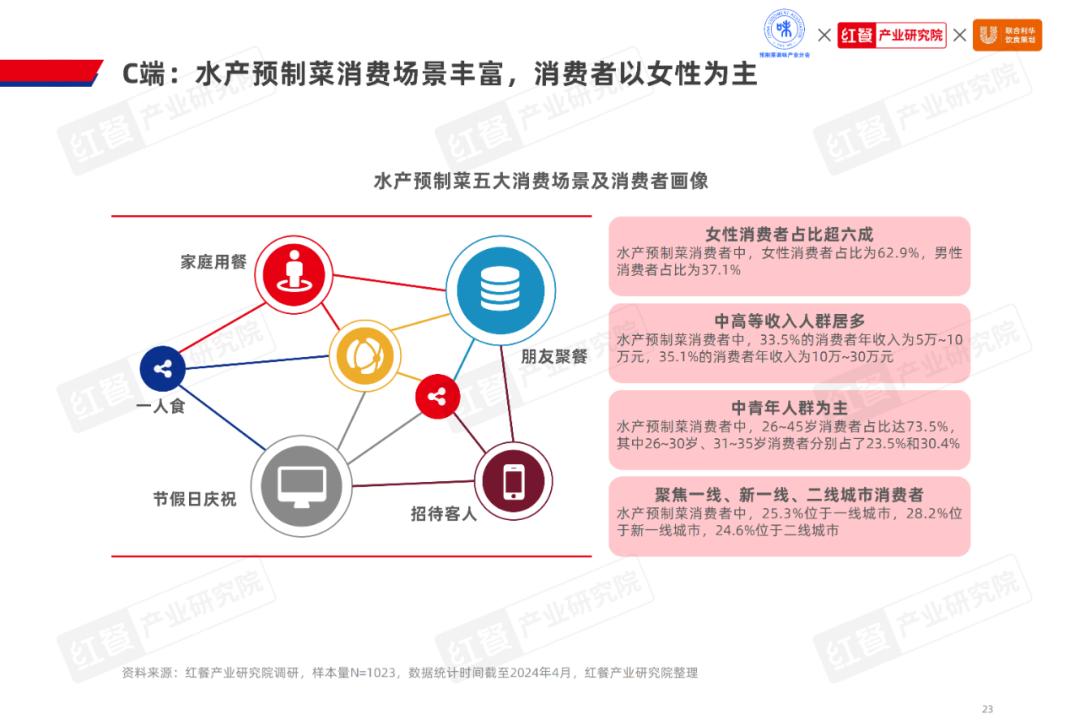

水产预制菜C端需求方则主要以广大消费者为主。据红餐产业研究院调研,水产预制菜的C端消费场景主要包括家庭用餐、朋友聚餐、节假日庆祝、招待客人以及一人食五大场景。

消费群体特征方面,水产预制菜消费者以女性消费者为主,同时,中高等收入人群居多。此外,26~45岁的消费者占比超过七成。城市分布方面,水产预制菜消费者主要分布在一线、新一线、二线城市。

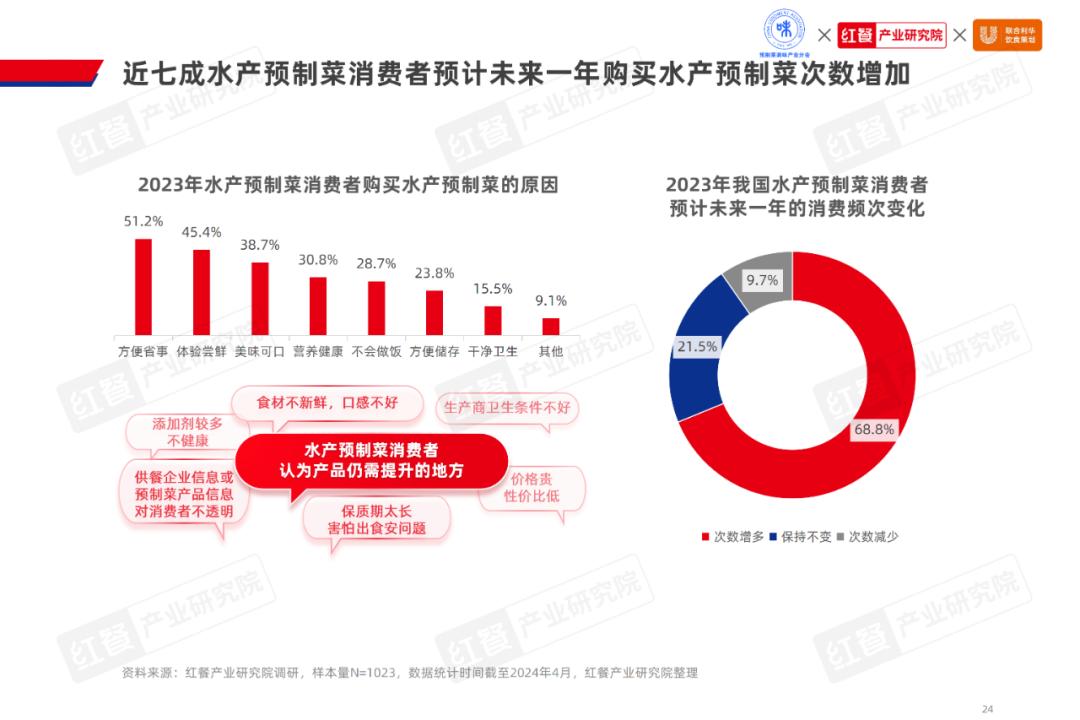

值得注意的是,近年来水产预制菜在消费者中的接受度在逐步提高。据红餐产业研究院调研,近七成受访水产预制菜消费者预计未来一年购买水产预制菜次数增加,而21.5%的受访消费者表示将会保持不变。消费动机方面,方便省事、体验尝鲜、美味可口是水产预制菜消费者购买水产预制菜的三大原因。同时,水产预制菜消费者认为水产预制菜在食材新鲜度、口感、卫生、健康等方面均有提升空间。

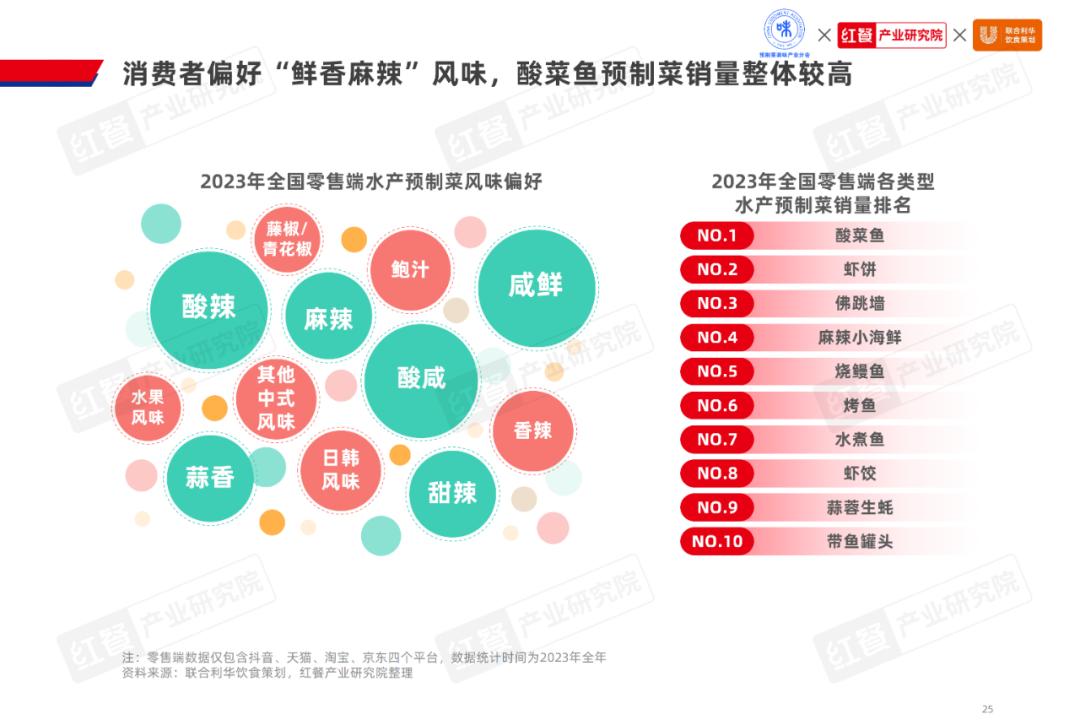

在消费偏好方面,据联合利华饮食策划,2023年在C端消费市场中,酸辣、酸咸、咸鲜、麻辣、甜辣、蒜香等风味的水产预制菜最受消费者欢迎。从产品类型上看,2023年,酸菜鱼、虾饼、佛跳墙、麻辣小海鲜、烧鳗鱼、烤鱼等10种类型的水产预制菜在抖音、天猫、淘宝、京东这四个平台的销量表现较好。

整体而言,B端需求方注重降本增效、标准化生产和定制化产品,需求稳定性强,对产品的还原度、品质稳定性和性价比有较高的要求。而C端消费者则更看重烹饪的便捷性、产品的口感和味道,且对于产品的需求变化较快,对于品牌和水产预制菜产品的黏性相对更低。

因此,水产预制菜企业需要针对不同的市场需求针对性地研发相关的产品,才能做到有的放矢。

爆品逻辑犹在,鱼类、虾类预制菜爆品频出

按照不同的水产品类型,水产预制菜主要分为鱼类预制菜、虾类预制菜、鲍鱼海参类预制菜、贝壳小海鲜类预制菜、蛙类预制菜以及其他这六大类型。

据红餐产业研究院调研,鱼类预制菜、虾类预制菜在C端市场比较受欢迎,消费者通常购买这两类预制菜的比例分别达到61.3%和58.7%。此外,通常购买鲍鱼海参类预制菜和贝壳小海鲜类预制菜的消费者占比分别达到36.8%和34.2%,而通常购买蛙类预制菜和其他水产预制菜的消费者占比则相对较小,仅有10.7%和8.9%。

1.鱼类预制菜:产品种类丰富,企业生产工艺不断提升

鱼类预制菜主要有罗非鱼、鲈鱼、黑鱼、巴沙鱼等各种鱼类半成品及成品,比如酸菜鱼、烤鱼、蒲烧鳗鱼、水煮鱼、剁椒鱼头等。此外,还有免浆鱼片、调味鱼皮以及鱼滑、鱼丸、鱼排、鱼饼等鱼糜制品。

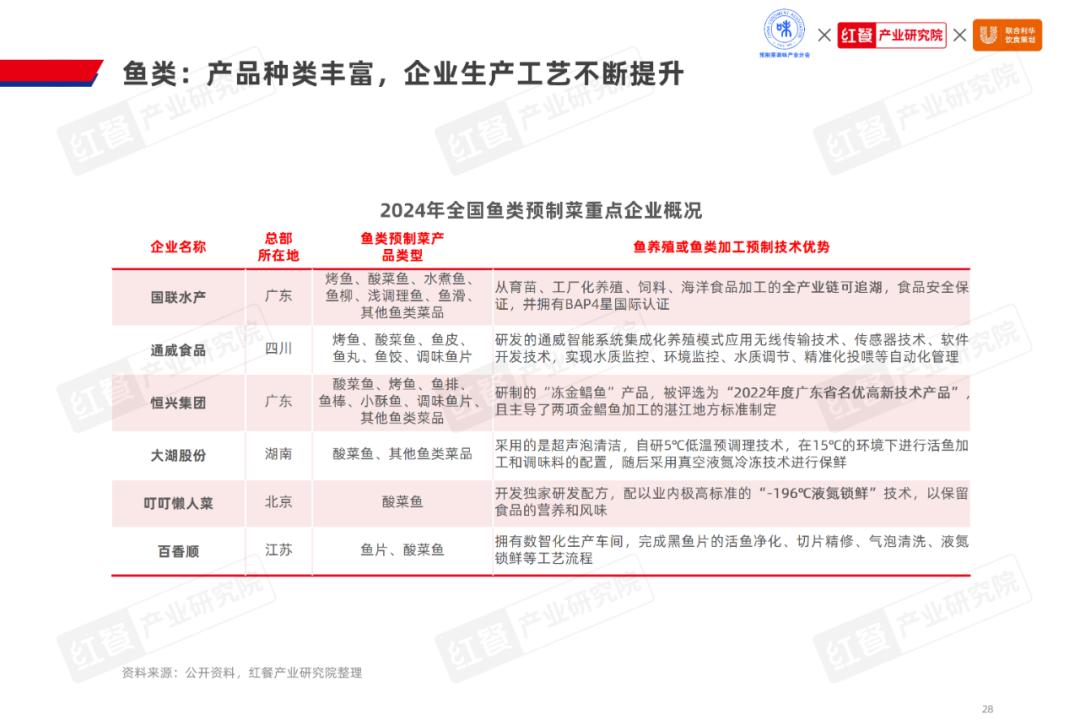

目前,鱼类预制菜参与者中已经出现了国联水产、恒兴集团、浔味堂、安井食品等多个知名度较高的企业。从产品上看,这些从事鱼类预制菜的重点企业多数推出了酸菜鱼、烤鱼、其他鱼类菜肴的成品预制菜以及鱼糜制品和鱼片等浅调理产品。

而随着近年消费者的饮食健康意识增强,水产品的消费者越来越关注产品的健康、无污染和高品质。这些鱼类预制菜企业在鱼养殖、加工预制等方面的技术不断取得突破,以提升鱼类预制菜的安全性和口味口感。

从产品类型上看,酸菜鱼预制菜、烤鱼预制菜受欢迎程度较高。酸菜鱼、烤鱼凭借消费认知广泛、市场教育基本完备,为其预制菜发展打下较好的市场基础。

目前,酸菜鱼预制菜、烤鱼预制菜作为两大爆品,目前在B端已经有较为成熟的应用,酸菜鱼、烤鱼的成品预制菜或半成品预制菜受到不少餐企的青睐。味型方面,二者均以辣味型为主,其中青花椒口味的烤鱼和酸菜鱼的推荐度排名均较高。

近年来,不少产业上、中、下游企业瞄准酸菜鱼和烤鱼两大爆品,并通过推出相关预制菜产品切入赛道。比如,食材供应链企业国联水产、速冻食品企业安井食品以及预制菜企业叮叮懒人菜等。其中,国联水产和安井食品等企业在烤鱼、酸菜鱼预制菜赛道布局较深,展现出较强的产品创新力。

事实上,鱼类预制菜的研发生产过程中,存在鱼腥味重、口感还原度低、口味同质化高等难题。近年来,众多企业纷纷投身于鱼类预制菜产品痛点的攻克之中,力求通过口味的创新与差异化来强化市场竞争力。例如,与一些调味料企业合作。

其中,联合利华饮食策划在复合调味料领域深耕多年,近年来更是与多家鱼类水产预制菜企业建立了稳固的合作关系。他们利用专业的复合调味料技术,有效解决了鱼类预制菜中的腥味问题,进一步提升了产品的口感和品质。此外,借助其UFS大数据平台,联合利华饮食策划还能精准洞察消费者的口味偏好,为合作企业提供了有力的市场策略支持。

2.虾类预制菜:食材百搭、形态多样,企业发展较快

虾类预制菜主要有小龙虾、基围虾、黑虎虾等各种虾类半成品及成品,比如麻辣小龙虾、香酥虾、天妇罗虾以及调味虾仁、调味虾尾和虾滑、虾饼、虾饺、虾丸等虾糜制品。

虾类作为食材,不仅富含多种营养成分,更以其鲜美的口感而备受赞誉,无论是烹饪成菜品还是作为主料添加到其他菜肴中,均深受消费者喜爱。近年来,众多企业纷纷瞄准虾类预制菜,推出了多种虾类预制菜,满足了消费者对便捷与美味的双重追求。

在众多虾类预制菜中,小龙虾凭借着成瘾性的味觉体验成为该赛道的一大爆品。目前,小龙虾产业链发展较为完备,其养殖产量稳步增长。此外,小龙虾餐饮品类发展多年,深受消费者喜爱。然而,小龙虾却面临消费季节性明显和清洗处理工序繁复等难题。小龙虾预制菜在一定程度上能满足消费者“冬季吃虾”的需求,同时还免去了小龙虾清洗处理的多道繁琐工序,提升了小龙虾消费的便捷程度。因此,小龙虾预制菜近些年较受C端消费者的欢迎。

从小龙虾预制菜重点企业打造的小龙虾产品上看,口味多为麻辣、蒜香、十三香等常见的口味。而在虾的形态上主要分为全虾、虾尾和去壳虾尾三种。可见,小龙虾预制菜产品同样面临同质化问题。近年来,随着产业链各环节上的企业合作愈加紧密,企业之间通过产品共创的方式探索小龙虾预制菜的产品创新方向。比如,信良记在小龙虾产品的调味上通过家乐产品实现虾肉去腥提鲜,提升虾肉口感。同时,信良记借助联合利华饮食策划对市场需求和消费者需求的调研和理解,持续进行新风味的产品开发。

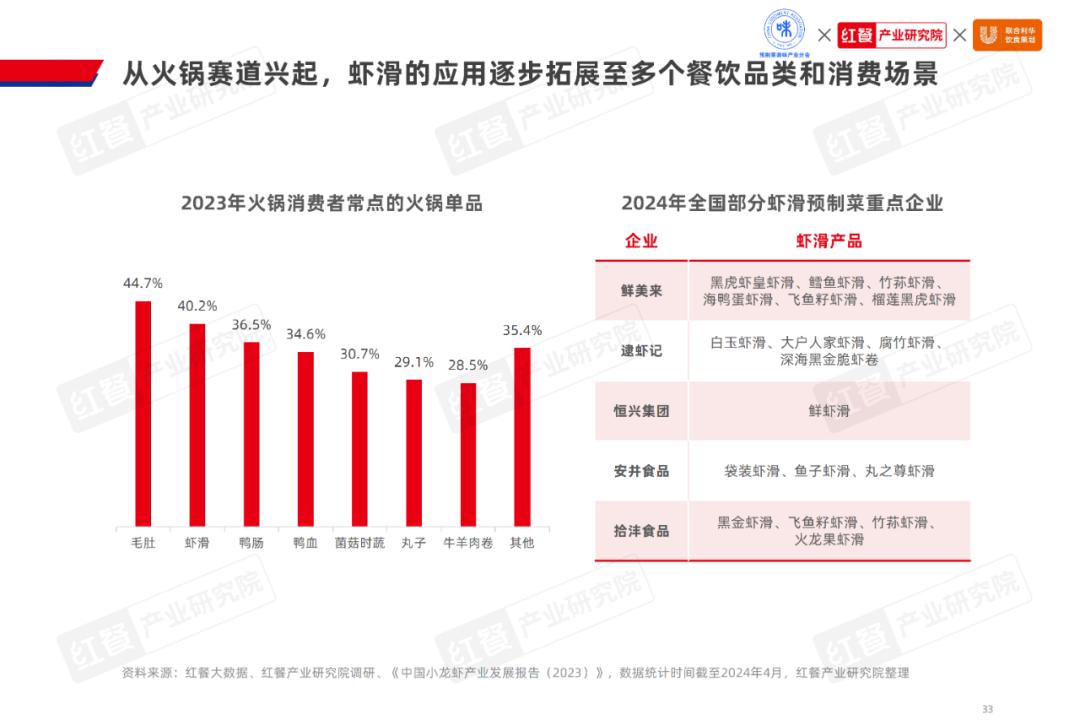

除此以外,另一爆品虾滑则是近年随着火锅品类快速发展而被更多消费者认识,其老少皆宜的特性受到众多消费者喜爱。据红餐产业研究院调研,火锅消费者中超过四成消费者在吃火锅时会点虾滑产品。可见,虾滑已经成为火锅品类中的一款特色产品。除此以外,虾滑的应用逐渐从火锅渗透至中餐、西餐、小吃等品类,家庭烹饪、露营等场景中也能看到虾滑的身影。

近年来,鲜美来、逮虾记、恒兴集团等企业拥有较强的产品创新力,通过持续推出新品来深耕虾滑赛道。

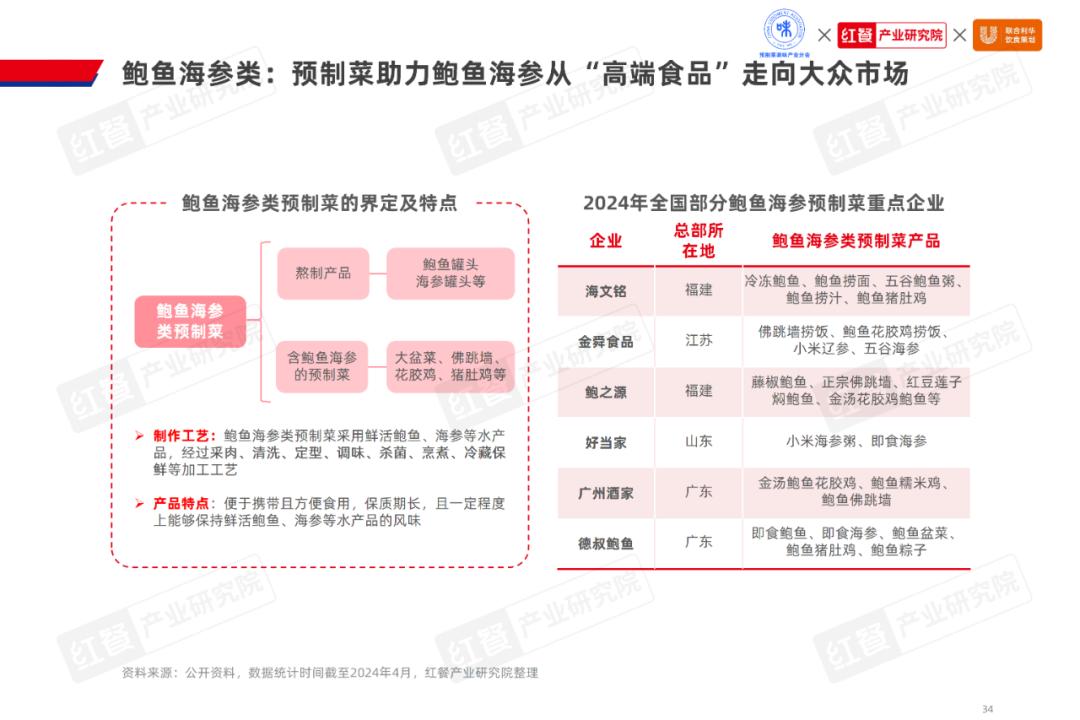

3.鲍鱼海参类预制菜:预制菜助力鲍鱼海参从“高端食材”走向大众市场

鲍鱼海参类预制菜主要有鲍鱼、海参、花胶等各种海产食材的半成品及成品,比如佛跳墙、鲍汁鲍鱼、鲍汁海参、花胶粥、花胶鸡、鲍鱼猪肚鸡等。

在众多消费者的消费认知中,鲍鱼、翅肚、海参等水产是高端饮食的代表。以鲍鱼为例,据红餐大数据,阿一鲍鱼、德叔鲍鱼等主打鲍鱼的餐饮品牌人均消费均超350元,而单份鲍鱼预制菜在电商平台的平均售价在200元左右。由此可见,相较之下,鲍鱼海参类水产预制菜的价格更为大众化。

此外,鲍鱼海参类预制菜还能较大缩减了水产干货泡发、炖煮的时间和人力,提升了鲍鱼海参类水产品的烹饪便利性。这也带动了鲍鱼海参类预制菜在C端市场的火爆。

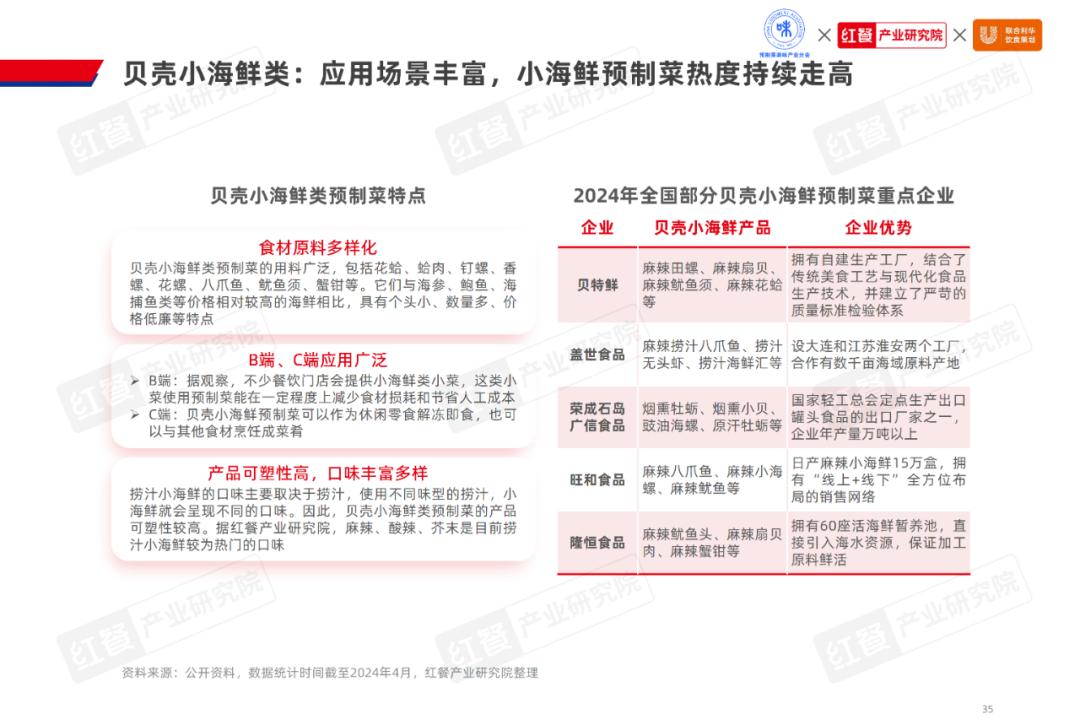

4.贝壳小海鲜类预制菜:应用场景丰富,小海鲜预制菜热度持续走高

贝壳、小海鲜类预制菜主要有扇贝、蛤类、钉螺、香螺、花螺、八爪鱼、鱿鱼须、蟹钳、海胆等海鲜半成品及成品。

近年来,小海鲜因其“开胃”“好下酒”的独特属性备受追捧。然而,小海鲜存在长距离运输损耗大,加工成干品又易失去原始风味等痛点。随着预制技术的精进,众多企业如海鲜君、盖世食品等企业纷纷入局小海鲜市场,推出相关的预制菜产品。通过对小海鲜食材进行深加工做成预制菜,不仅能够有效保持小海鲜的原有风味,还降低了存储和运输的难度,为市场带来了更多选择。

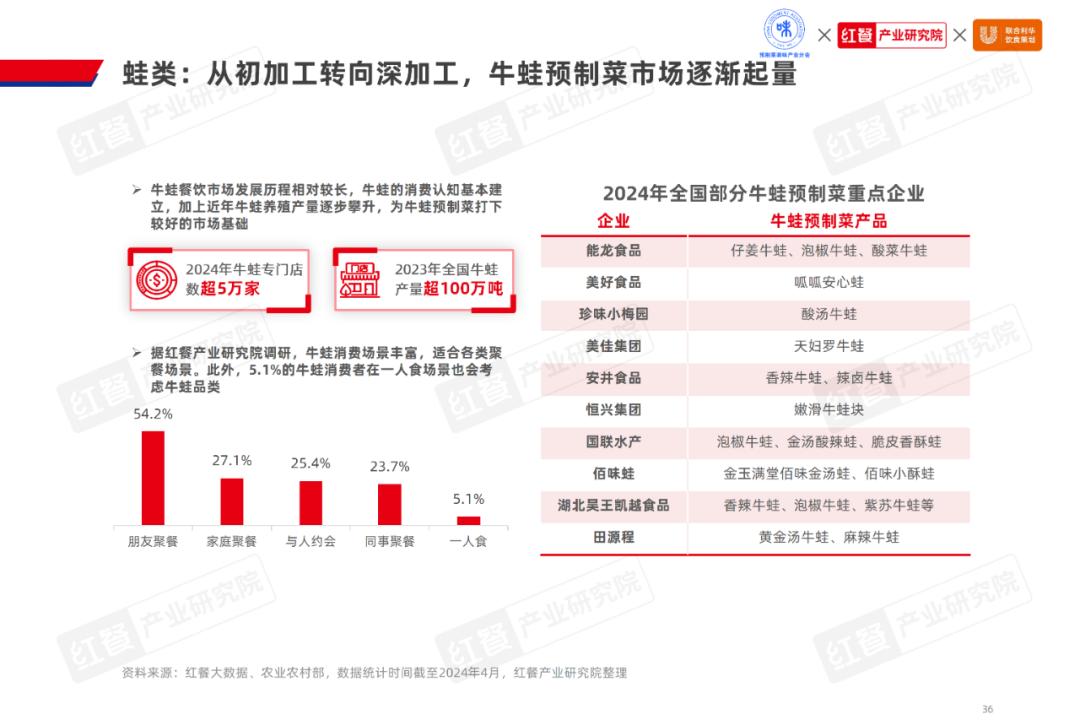

5.蛙类预制菜:从初加工转向深加工,牛蛙预制菜市场逐渐起量

蛙类预制菜主要有牛蛙、养殖田鸡等蛙类半成品或成品,比如麻辣牛蛙、水煮牛蛙、小酥蛙等。

与酸菜鱼、烤鱼、小龙虾等大单品预制菜相比,牛蛙预制菜目前正处于起步阶段,牛蛙类产品从初级加工的冰冻牛蛙逐步往深加工方向发展,比如半成品的免浆牛蛙以及各类牛蛙成品预制菜。

6.其他类:以差异化突围,小众水产预制菜正被持续发掘

其他类水产预制菜指的是使用除鱼、虾、鲍鱼海参、贝壳小海鲜、蛙以外的水产品或海洋植物制成的半成品或成品预制菜,比如红焖甲鱼鸡煲、清炖甲鱼、紫皮石斛龟汤、调味裙带菜、调味海带、调味海草、海藻沙拉等。

近年来,随着水产预制菜产品的同质化程度越来越高,企业为了提升差异化竞争力,开始探索部分较为小众的水产品原料。以龟鳖类和海藻类为例,部分企业以此作为原料进行产品研发。比如,大湖股份、润燊食品等企业近年均布局甲鱼预制菜产品,而盖世食品、元兴食品等企业则研发推出多款调味海洋植物预制菜产品。

结 语

最后,针对我国水产预制菜未来的发展动向,红餐产业研究院执行院长唐欣认为水产预制菜行业有以下几个趋势值得大家关注:

首先,随着消费者对健康与营养的关注不断增加,水产预制菜将进一步强调绿色、安全和营养均衡的产品特性,满足人们日益增长的健康饮食需求。

其次,产品创新将朝着更加细分化和柔性定制化的方向发展,以更好地适应不同市场和消费群体的多样化需求。

第三,水产预制菜产业将逐步形成集群化发展,依托区域优势,促进产业链上下游企业的协同合作,提升整体竞争力。

最后,销售渠道将逐步多元化、国际化,水产预制菜企业不仅拓展线上线下全渠道布局,还将积极开拓海外市场,推动中国水产预制菜走向全球。

而在这一系列趋势的推动下,水产预制菜市场将会展现出新的发展动力。