从集体取消预售开始,今年的 618 试图在一开始就试图用玩法改革,挽回大促逐年走低的声量。

在时间跨度上,平台们也做了调整,以改变玩家对促销周期的体感。比如京东为了更加聚焦,今年宣布要让 618 回归 6 月,从 5 月 31 日晚开启活动到 6 月 20 日结束,21 天的持续时长为头部电商平台中最短的一个。

时间拉长可能是更普遍的选择,淘天、拼多多、快手的大促周期都超过了 1 个月,其中快手从 5 月 20 日起至 6 月 30 日至,横跨 42 天。

从各平台的宣传口径来看,今年的 618 包括近年的各种大促节点都在强调化繁为简,表现为“低价”成为第一优先级的指标,平台流量不断向低价倾斜。但消费者的反应,显得稍显冷淡。

星图数据统计显示,今年 618 全网销售总额为 7428 亿元,去年为 7987 亿元,同比下降 7%。其中,综合电商天猫、京东和拼多多共 5717 亿元,同比下降 6.9%;直播电商抖音、快手和点淘共 2068 亿元,抖音仍排名榜首。

而在看似绝对的低价背后,大促走向复杂化的趋势似乎并未改变。在玩法上,平台还在不断为促进转化效率设计全包揽的链路。低价常态化以后,要在节日节点再将低价推到前台,平台于商家都在上强度。

如今的低价宣传没能让这套沉重的促销体系“轻盈转身”,但参与大促的平台们已经开始为其另寻出路。

01、低于“淹没”于低价

低价竞争虽早已贯穿于平台日常经营,但到了大促时间点,价格始终是最强力的心智招牌。尤其是取消预售之后,消费者对价格的感知更为敏锐。

618 其间,平台给到商家的竞价原则非常直白:给低价开绿灯。

从低价“守门员”拼多多开始,调整后的 618 搜推流量规则为,所有降价商品都将提升全站流量权重,权重最高提升可达 9 倍。商家主动降价参与大促的商品,可获得搜索推荐加权、百亿级官方补贴、618 大促主会场展示位流量曝光、618 转化率提升等权益。

由于拼多多非大促时段也以低价为流量倾斜的指标,所以特别规定 618 期间成交的活动订单价格,均不计入历史最低价,以此鼓励商家在大促期间给出更有竞争力的价格。

以更高客单价为平台特性的京东,今年的口号是“又便宜又好”,将低价与品质并置。除了常规的百亿补贴、便宜包邮等促销策略,去年围绕低价战略推出的“春晓计划”还在扩充内容,其中“价格星级”供给,让商家可以依据京东指导价调整价格,自动提升商品的曝光度和竞争力。这也是低价与流量直接关联的逻辑。

颇具火药味的是,大促期间,京东专门开辟了对标友商的比价页面,以凸显平台低价已经做到了横向尺度中的前列。

以上两个平台的大促营销策略,已经可以看出一个共同的问题,即平台需要在已经常态化的低价战略之上,为大促再推出一个更极致、更显眼的低价,其中的压力不言自明。

拼多多是比较典型的,因为低价是全时段通行策略,所以大促期间的低价心智并不突出,消费者的心理预期被拉平。

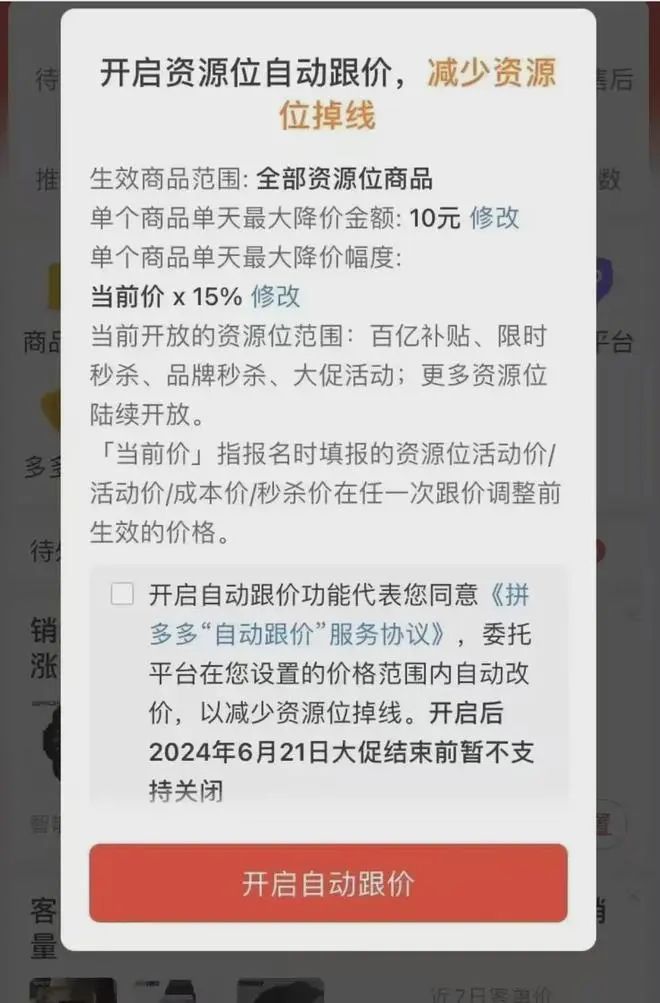

为一进步刺激价格竞争,618 期间,拼多多还上架过一款“自动跟价”的新工具,商家可自由设定“单个商品单天最大降价金额”和“单个商品单天最大降价幅度”。拼多多能在商家设置的价格范围内自动改价,并且强调了开启后在 6 月 21 日大促结束前暂不支持关闭。

但实际上,易观分析在《2024 年“618”第一周期观察》中指出,由于拼多多在全年各时间段的增长较为均衡,大促期间平台成交额占总成交额比例因此降低,且明显低于按季度或按年统计。

“自动跟价”因为鼓励极致的价格竞争、以及频繁的弹窗,在商家侧的评价并不高。但拼多多的商家多少已是习惯了在价格场上厮杀的这一套,而且平台本身相比竞争对手,更看重维持日常低价而非重注节日促销。

今年 5 月,56 家出版社抵制京东 618 图书大促的新闻引发关注。出版社认为,此次 618 促销方案要求全品种图书价保 2-3 折参与累计 8 天的促销活动,对本来就是亏钱卖书的出版社而言,压力太大,且平台方还要求全品种图书参与促销。

这便是典型的商家反弹,揭露出的隐患是,大促的底层逻辑正在遭受冲击。价格内卷、商家承压是大家都能看到的困局。更难办的是,在一个大的低价周期里去做低价大促,商家要做出区分度难,消费者也兴趣缺缺,大促所代表的“降价保量增收”,就有可能失灵。

02、为转化筑墙

不仅是较为传统的货架电商,近几年如日中天的内容电商,今年大促的表现也略显平庸。

《一财商学》结合近 90 天内的飞瓜数据支出,抖音电商在 618 期间的整体销售额、销量和浏览量与平时几乎持平。

以四大最具代表性的品类(服饰内衣、美妆、珠宝文玩和食品饮料)为例,服饰内衣类目的销售额、销量和浏览量在五一假期滑落,大促开始后也仅是回到了平日水准;美妆和食品在大促开始后,流量虽比平时高,但增长有限;珠宝文玩是整体销售额下滑最明显的品类。

再看超头的表现,抖音“广东夫妇”去年 618 首播成交额为 4.5 亿,今年下跌 86.4 % 至 6000 多万。

(来源:一财商学)

内容和价格,都可以成为一种引流策略,当低价很难在短期内引爆流量,平台对如何最大化大促节点的价值,也有了一些其他的想法。比如想办法让促销流量在站内形成循环,把用户注意力锁在站内,创造更多“留量”。

今年 618 期间,抖快都在试图推行一些与平台深度绑定的经营方法论。

抖音在 5 月初提出了一个“全局声量、全域爆发”的概念,具体操作涉及到其配套的多种营销工具暂且不提,且看它在第一阶段(积累品牌声量)主打的要点,除了基础的人群触达,内容互动和搜索份额都被着重强调。

内容指的是平台热梗和短剧,搜索则涉及确定性转化、对用户决策行为的锚定。其实这些都属于当下内容电商经营中的热点,平台所做的,更像是把它们捏合起来,借购物节的热度,让商家操练这一套经营体系,在日后也能复用。

同样,快手除了常规的流量与红包补贴,一直都有对大促实行分阶段管理的传统,并强调 R1(品牌曝光人群)至 R5(品牌忠诚人群)人群的沉淀。

今年较为不同的是,短剧成为快手业务中的一大亮点,在 618 活动期间,快手上线了 22 部天猫独家冠名的短剧。且在 618 之后,快手短剧还会上线“王牌追更季”,以一个长线的内容矩阵去承接大促带动的流量与转化。

总体而言,平台还是会强调自身的低价优势,但也开始考虑从更多的方向寻找价值感,这暗示了大促经营重心的转变方向。死磕短期的成交额可能很难再有突破,不如借机打磨一些长期经营规划,一鸣惊人虽难,细水长流还是有迹可循的。

03、写在最后

当电商、商家、消费者三方都困扰于“薛定谔的低价”,也有平台在试图改写重复的低价叙事,从概念开始,冲破死循环。比如在淘天近期的宣传口径中,关于价格的表述,“好价”频繁出现。在文字上绕开绝对化的表述,更强调价格对服务和商品质量的综合呈现。

去年官宣取消双十二购物节时,做为接档的也是“淘宝年终好价节”,可视为一种提前伏笔,扭转用户心智的策略。

与双十一同频的是,618 也逐渐放弃了公布销售额,选择“扬长避短”。今年各家战报中,我们还是能看到一些喜人的增长,尤其是那些事关各自平台未来经营方向的指标。

比如淘天 88 VIP 新增会员人数同比增长 65%,会员规模创历史新高;京东超 15 万个中小商家销售增长超 50%;3C 数码品牌依托“战略大单”模式成交额同比增长 3 倍;抖音超 19 万名作者带货成交额同比增长 300%。超 37 万名作者首次参与 618 好物节。

但据《华尔街见闻》报道,高盛预计今年 618 行业总商品交易额 (GMV) 同比有望实现低双位数增长;不过受退货、订单取消影响,净 GMV(即最终实际成交的订单金额)预计只有中高个位数增长。

过去的 618 还是增量的代名词,是打出低价心智的爆发点,但在供给过剩、竞争白热化的时代,这种稀缺性已然不复存在。

换句话说,当低价与大促“解绑”,成为各平台日常挂在嘴边的热词时,大促的“灵韵消失”便已成定局。