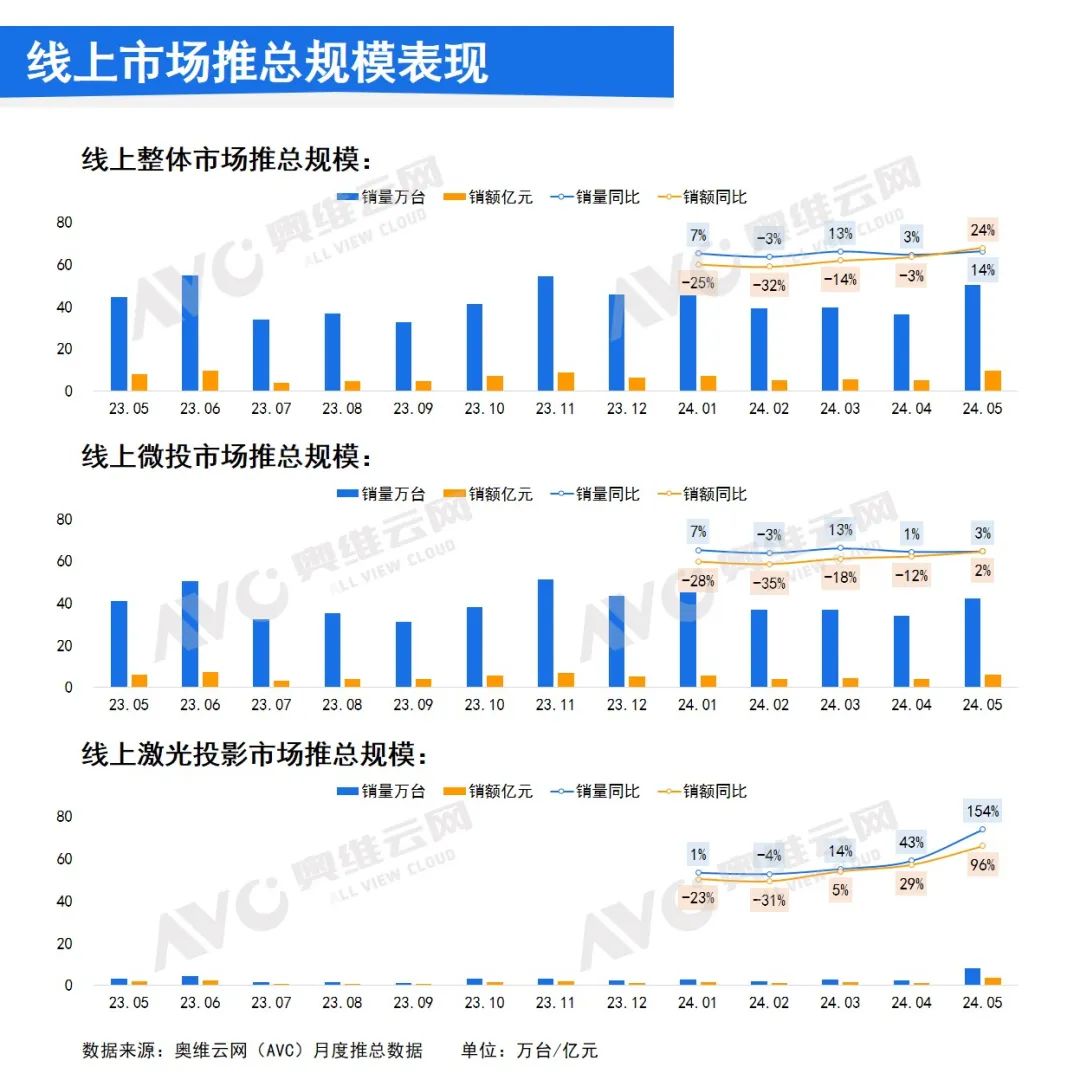

线上市场推总规模

奥维云网(AVC)《2024年5月中国家用智能投影线上市场总结报告》显示,5月中国家用智能投影线上市场量额双增,具体表现为,零售量推总规模同比增长14%;零售额推总规模同比增长24%。其中,线上家用智能微投零售量推总规模同比增长3%;零售额推总规模同比增长2%;线上家用激光投影零售量推总规模同比增长154%;零售额推总规模同比增长96%,激光投影的规模提升是拉动5月线上整体增长的主要动力。

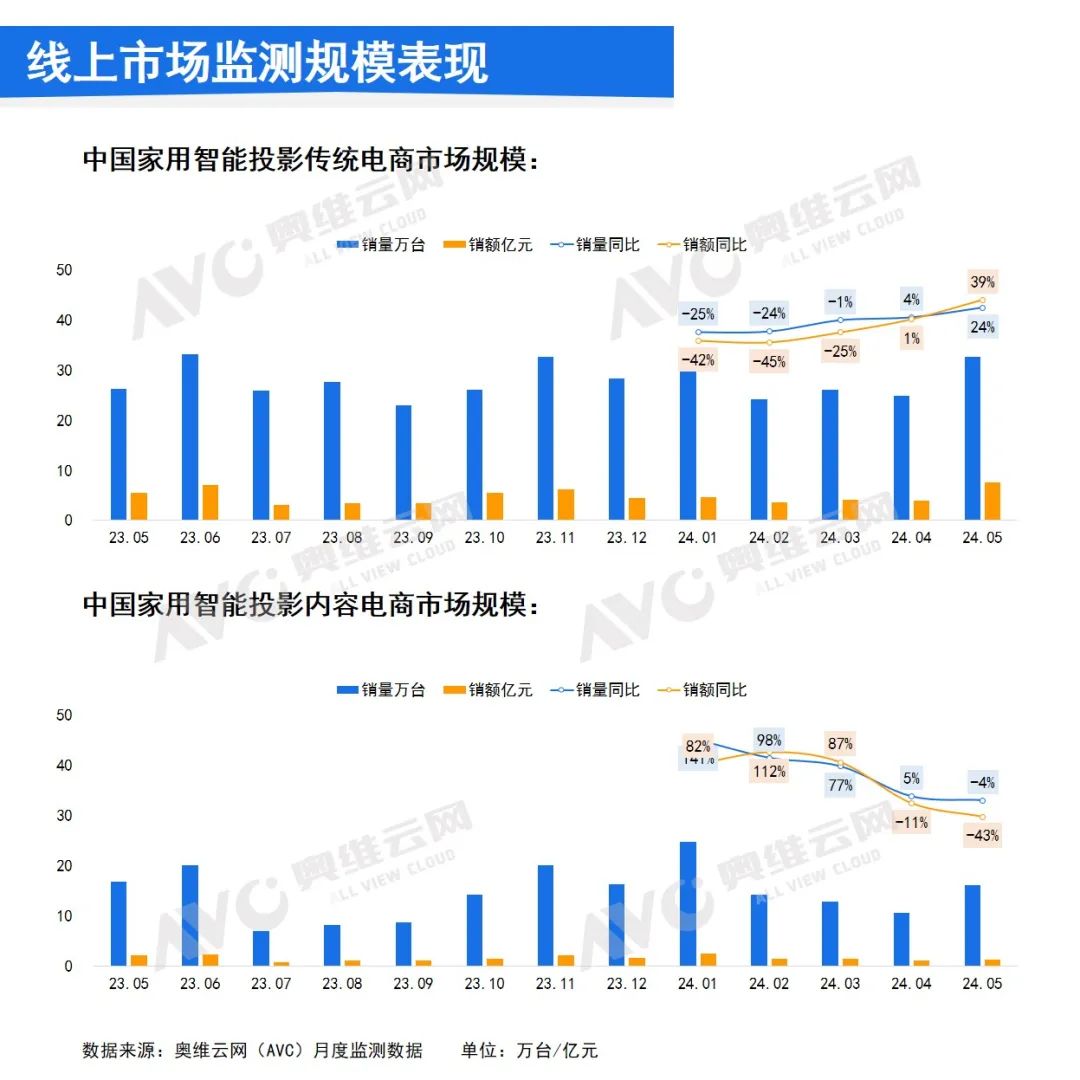

线上市场智能投影表现

报告显示,5月中国家用智能投影市场线上传统电商零售量监测规模同比增长24%,零售额监测规模同比增长39%。线上内容电商零售量监测规模同比下降4%,零售额监测规模同比下降43%。

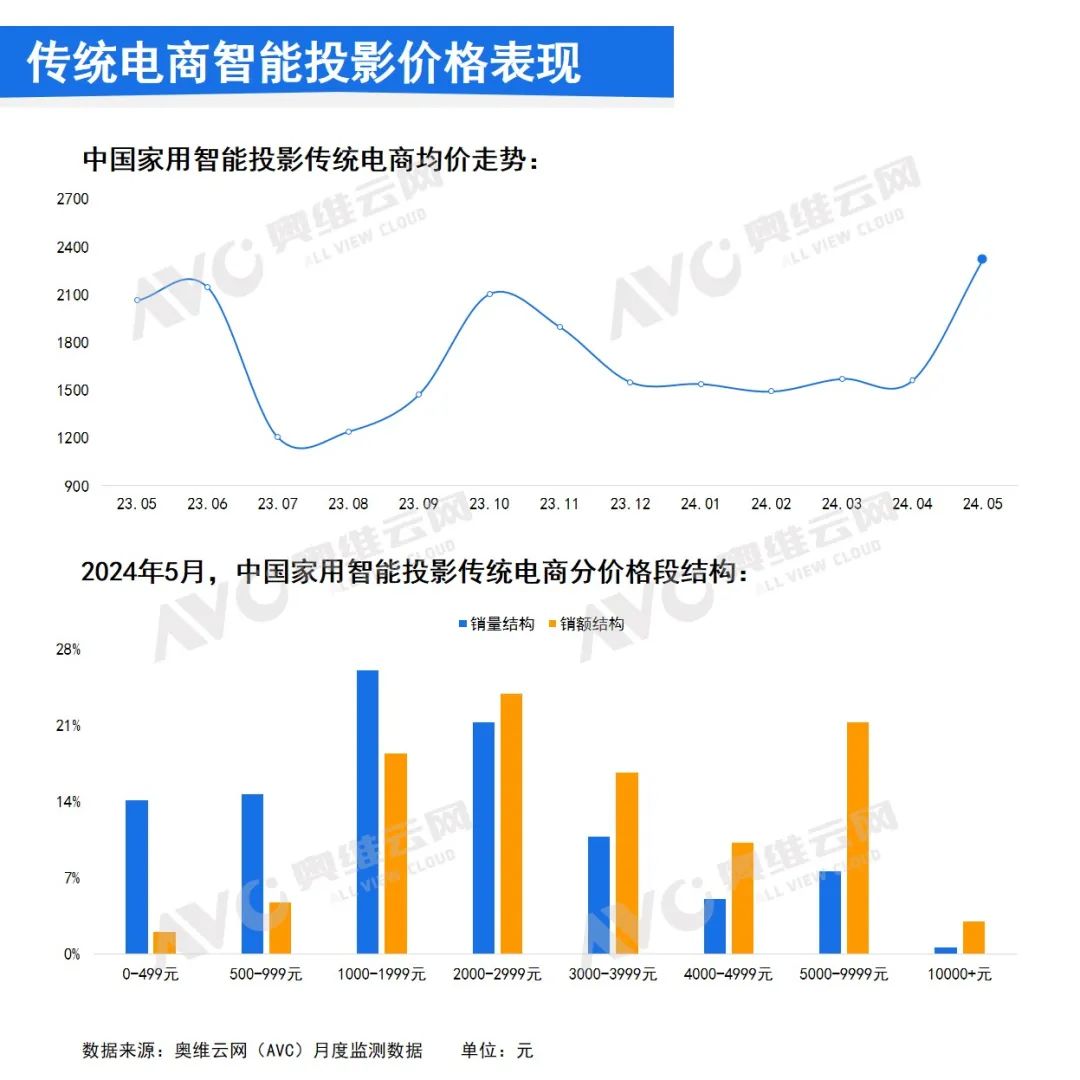

从价格来看,5月在618年中大促前移的带动下, 均价提升明显,超过2300元,同比去年5月增长12%,环比4月增长49%。且5月产品结构向中、高端调整,智能投影在传统电商的分价格段结构中,2000元及以上市场零售量占比为45%,环比4月增长23个百分点;零售额占比达到75%,环比4月增长17个百分点。

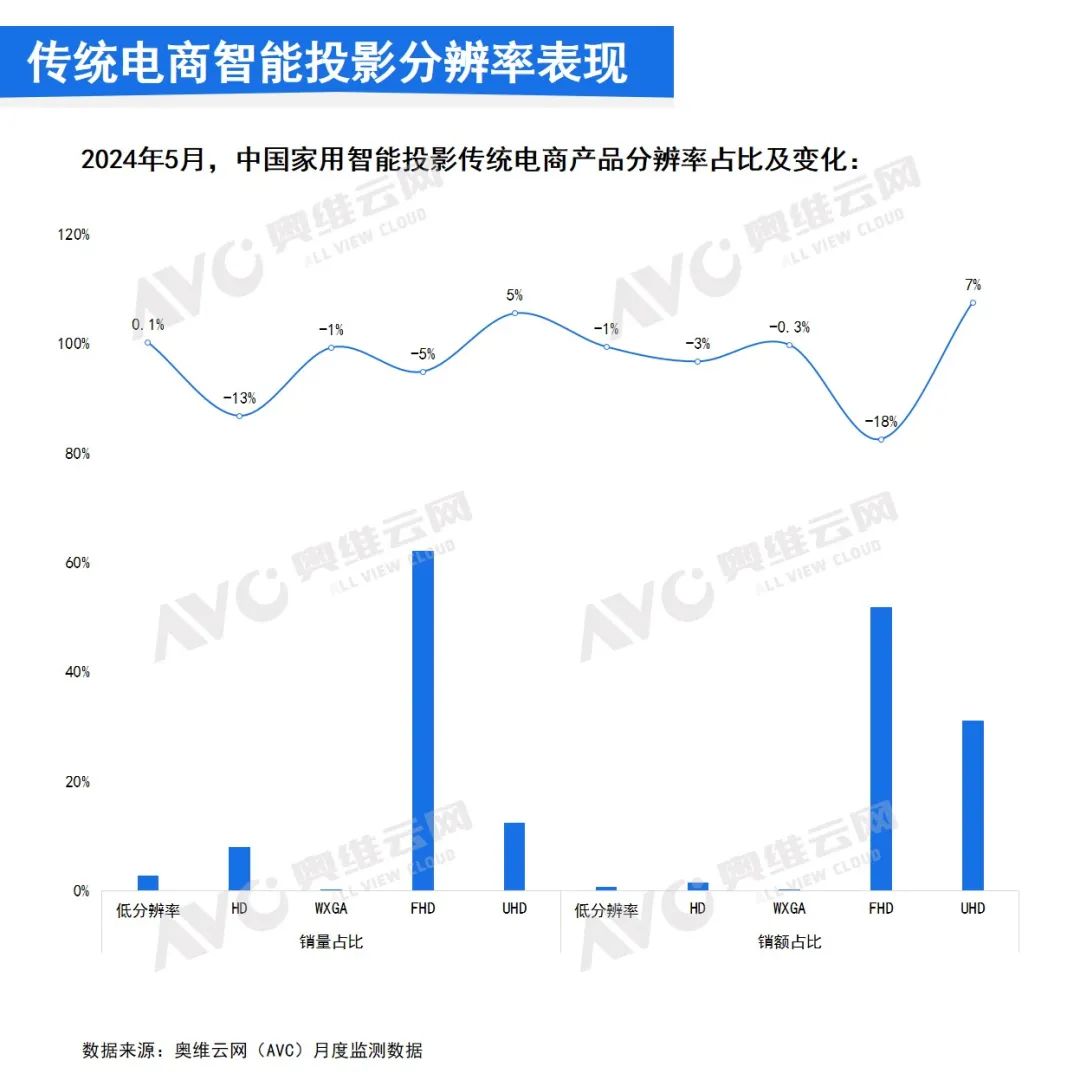

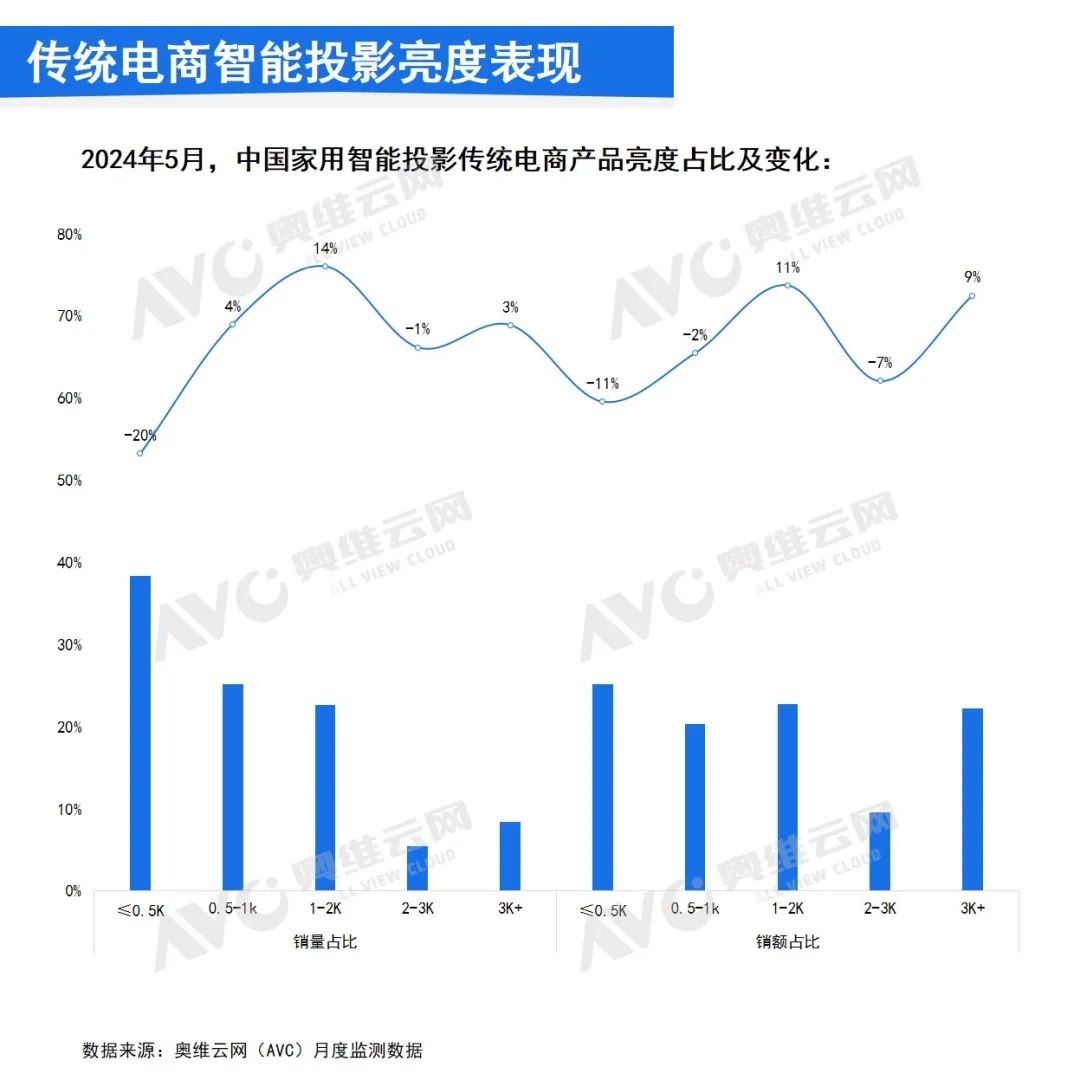

从产品来看,传统电商领域中以全高清(FHD)智能投影为主,2024年5月零售量占比为62%,零售额占比为52%。而超高清(UHD)智能投影增长势头向好,零售量占比为12%,较去年同期增长4个百分点,零售额占比为31%,增长7个百分点。5月1-2K与3K及以上流明产品呈量额齐升的表现,零售量占比分别增长14个百分点和3个百分点,零售额占比分别增长11个百分点和9个百分点。技术层面,5月DLP技术的智能投影零售量占比达到58%,涨幅较大,主要挤压了LCD技术智能投影的市场空间。

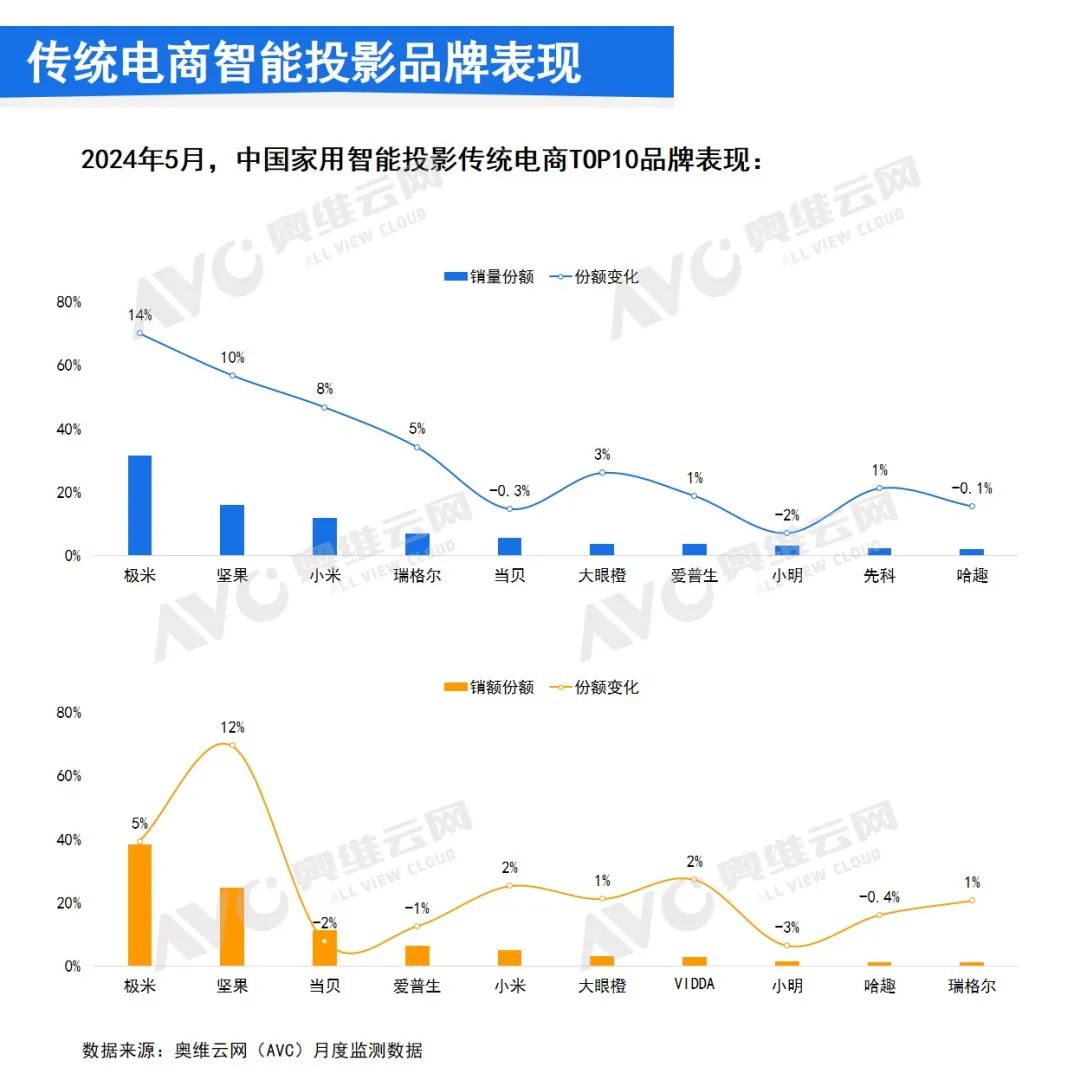

从品牌来看,线上传统电商零售量排名前10的品牌合计占据了86%份额,其中,TOP3品牌分别为极米、坚果、小米,共计占据59%的零售量份额,且市场占比对比去年同期均为增长表现。零售额TOP10品牌合计占比高达94%,位列前三的极米、坚果、当贝占据74%的份额。对比其他品牌,极米、坚果的产品结构优化效果更佳,零售额占比高于其零售量占比。

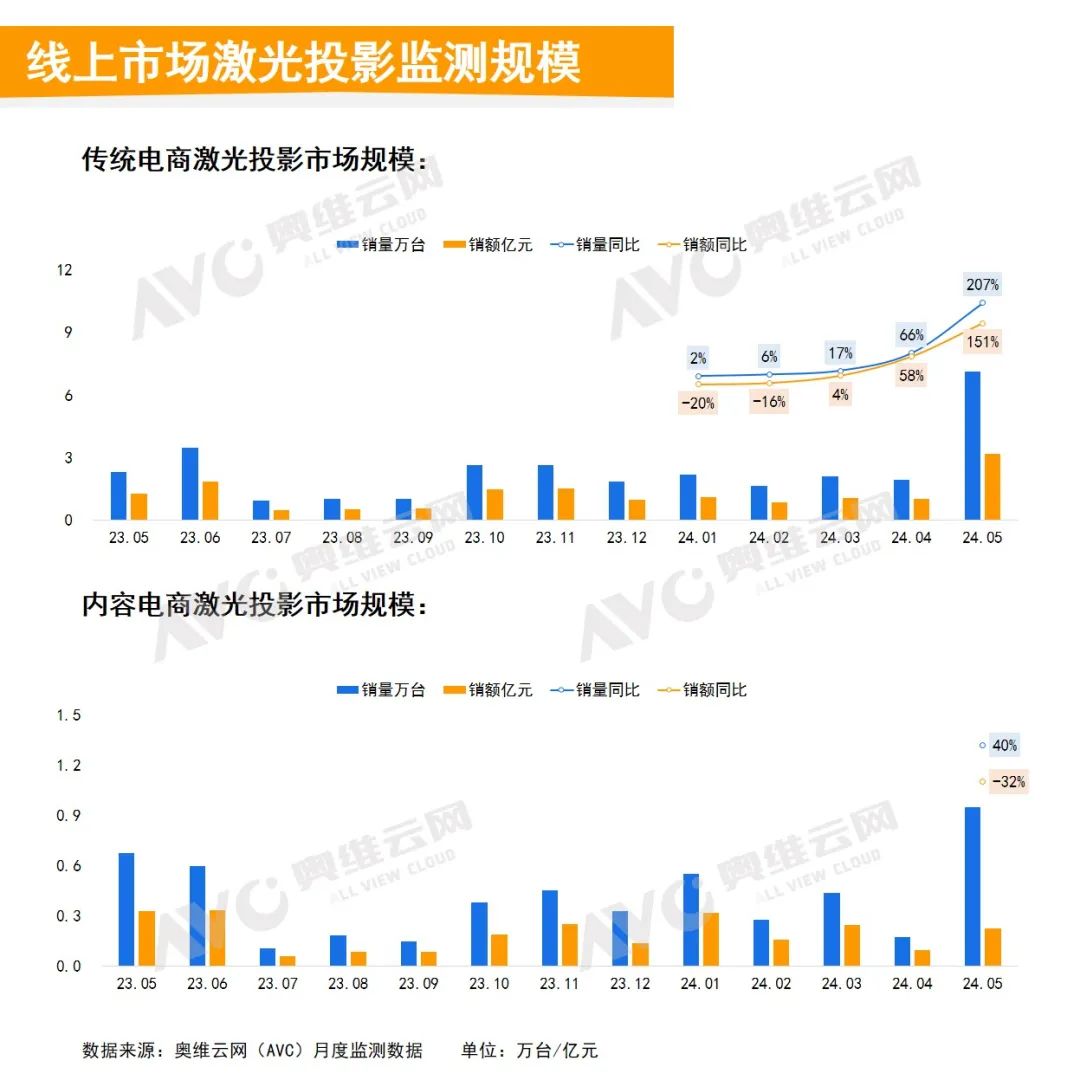

线上市场激光投影表现

报告显示,2024年5月,传统电商渠道激光投影零售量监测规模同比增长207%,零售额监测规模同比增长151%。虽然激光投影的总体规模仍然较小,但在618年中大促的推动下,5月激光投影在传统电商的规模上展现了快速增长的势头。而内容电商渠道的零售量规模仍呈现40%的增长,但零售额受到价格下调的影响,同比下降32%。

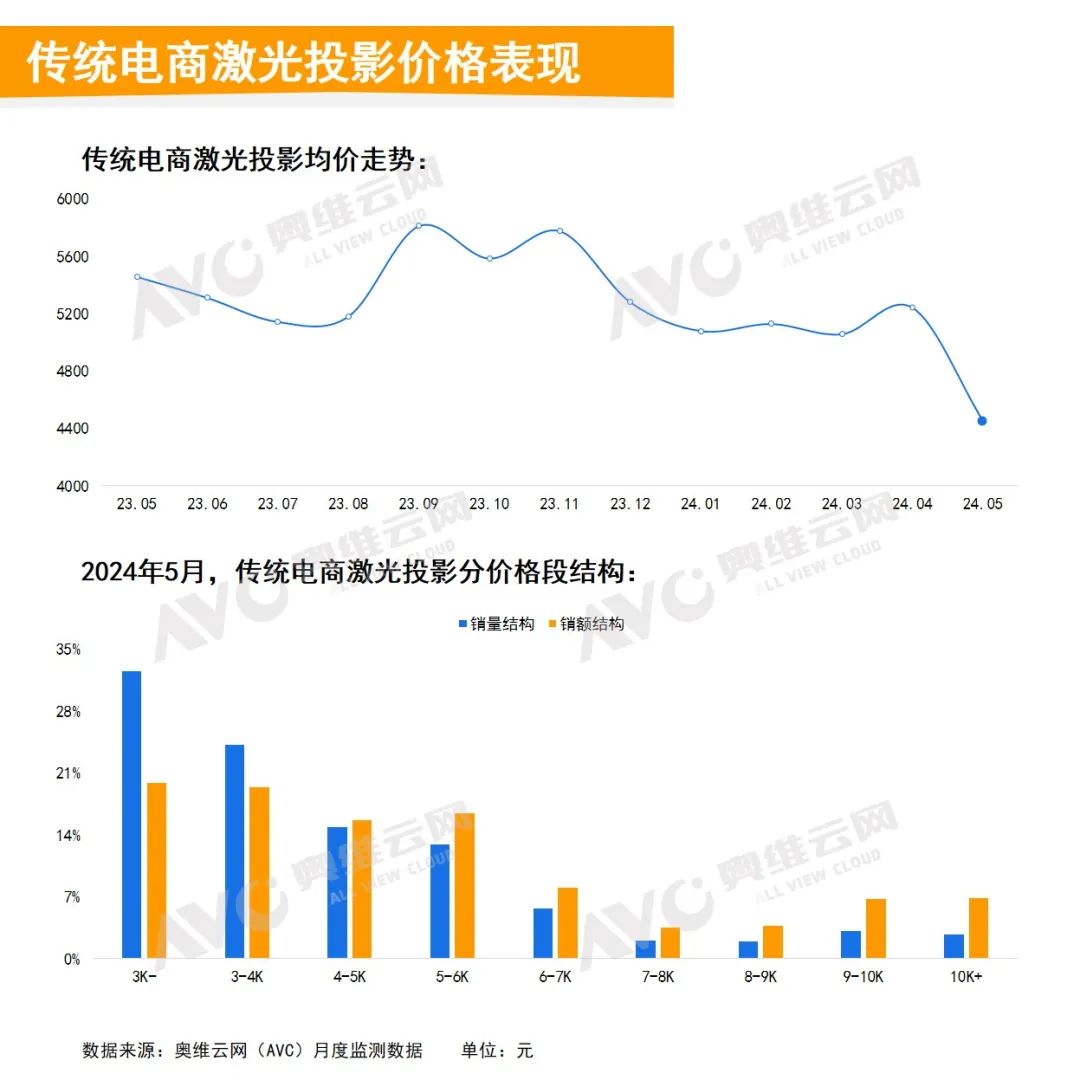

从价格来看,在2024年5月,线上传统电商渠道中激光投影产品的价格降到今年以来的最低点,约为4400元,同比去年5月下降18%,环比4月下降15%。从不同价格段的规模分布来看,主要由于3000元及以下的产品热销拉低了市场均价,且5000-10000元市场受到挤压导致。

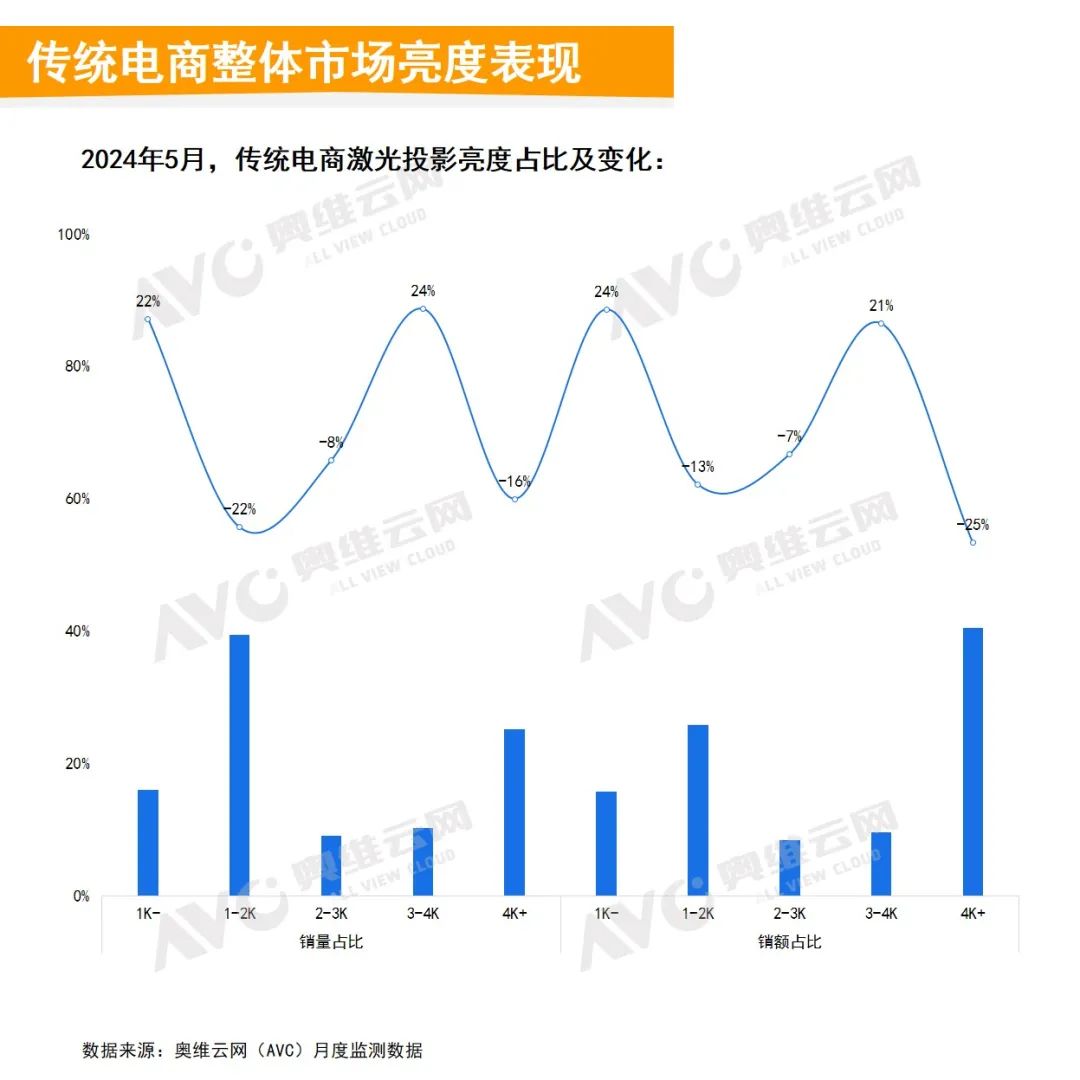

从产品来看,超高清(UHD)激光投影的零售量占比连续三个月增长,5月为59%,环比4月份增长3个百分点。对于产品亮度需求分化明显,主要表现在5月激光投影的1K以下流明产品与3-4K流明产品的量额份额增长幅度最大。技术仍以DLP为主且市场占比进一步扩大。

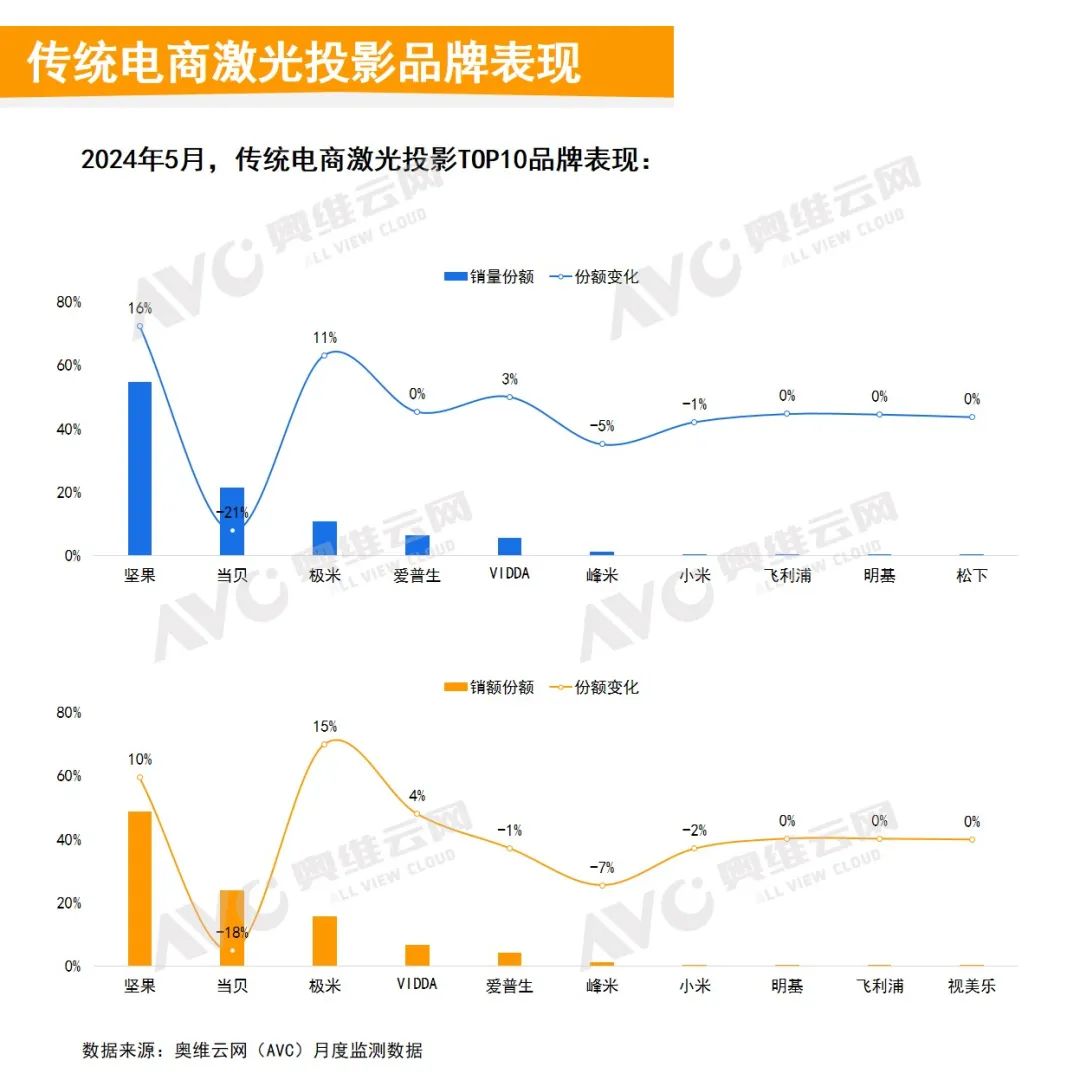

从品牌来看,激光投影市场中品牌集中度更高,市场份额把握在少数的头部手中,零售量、额TOP3品牌均为坚果、当贝、极米,且量额TOP3品牌的占比均为88%。在激光投影领域中,坚果、极米品牌更能赢得了消费者的青睐,量额占比均达到两位数的增长,表明其营销手段取得了成果,提升了消费者对品牌的认知和偏好。