来源/华尔街科技眼

文/Leon

编辑/侯煜

微信视频号开始带货赚钱后,马化腾心中那个隐秘的电商梦再次蠢蠢欲动,腾讯对视频号又有了新规划。

视频号官方近日宣布,已开放“本地生活”业务类型的视频号小店申请,符合条件的商家、达人可申请入驻和带货。

在新“BAT”时代(字节、阿里和腾讯),腾讯虽然凭借游戏业务和投资赚得盆满钵满,但业务创新能力却在下降。尤其是在短视频领域,几乎是被抖音碾压,直至视频号的出现。

受视频号及微信搜一搜的新广告库存以及广告平台持续升级的带动,2023年腾讯的网络广告业务收入同比增长23%至1015亿元。

在2024年的年会上,一向出言谨慎的马化腾甚至明确表态视频号是“全鹅厂的希望”。

不过,“阿里做社交、腾讯做电商”已经成为一个隐喻,意在强调企业转基因的多元化有多难。

不管视频号业务表现多出色,腾讯数次发力电商折戟的记忆仍在。就这样,尽管视频号电商已经大力招兵买马,但其中的本地生活业务还未享受到腾讯内部的技术和推流机制。

尚处试运营阶段 并无明显优势

对于申请入驻和带货的达人和商家,腾讯有明确要求,首先,商家需要具备企业主体资质,入驻店铺类型包括单店和连锁店。如果是连锁店,还需要提交品牌资质。也就是说,不论是小饭店老板还是连锁餐饮、服务类品牌,现在都可以在视频号上进行团购式的销售了。同时,达人、网红们也能够通过带货商家团购券赚取佣金。

2022年,视频号小店正式上线,意味着视频号迎来了首个重大的商业化进展。据国海证券的预测,2023年视频号电商GMV为3200亿元,实现同比3倍增长。当然,3200亿元GMV还不及抖音的十分之一,但视频号只用了一年就实现从无到有,已经非常难得。更难得的是,视频号的各种数据目前仍然保持强劲增长势头。

腾讯2024年Q1财报显示,视频号的用户时长同比增长超80%,拓展商品品类激励更多创作者参与直播带货,在一定程度上拉动腾讯广告收入同比增长66%。

对于视频号的定位,马化腾曾在今年1月的腾讯年会上说道:腾讯最关键的不是跟在别人身后做一样东西,而是结合自身特点,做熟人社交的短视频。

简而言之,视频号的最大优势来自微信的巨大流量。腾讯2023年财报指出,微信及Wechat月活用户已达13.43亿。基于熟人社交的特性,本地生活业务可能是除了直播带货外最适合的切入点。

目前视频号支持两大本地生活类目,即餐饮(正餐、快餐、饮品等)以及文旅行业(酒店、景区等),未来将支持更多类目。事实上,视频号在2023年就通过内测和准入方式开放了美容、搬家、家政等40多个本地生活类目。

目前,视频号对入驻商家和达人的资质要求比较严格。后者不仅需要向平台缴纳保证金,商家还要承担销额0.6%的付给平台的“技术服务费”。在成功入驻视频号本地生活店铺之后,商家便可以上架商品到橱窗,购买入口位于店铺主页。另外,商家还可以在直播和短视频中添加浮动链接进行售卖。

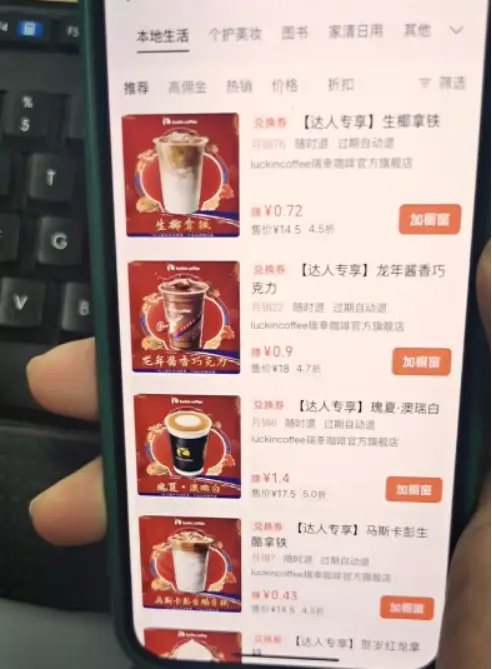

对于大型连锁品牌来说,除了自行拍摄视频或直播外,还可以通过达人、第三方服务商拓宽销售面。达人只需要满足开通橱窗、带货资质,便可以在橱窗和短视频中销售相关产品,获得佣金。从视频号创作者发布的操作界面来看,目前只有瑞幸咖啡团购券可以选择。

第三方服务商包括美团、美味不用等、享库存、贪吃商城等,覆盖北京、上海、广州、深圳、成都、西安等一二线城市,提供更丰富的品类和内容。该部分的分销成本要略低于竞争对手,视频号商家的交易成本约为交易额的12%-13%,抖音和美团则分别达到15%和20%。

视频号电商目前正在大肆招兵买马,《华尔街科技眼》从腾讯内部HR人士处了解到,视频号电商、在上海、广州、深圳招聘电商广告、策略、运营、直播生态运营等岗位。岗位定级在P9及以上。

尽管招募计划已经先行,但是从底层技术和推流机制上,腾讯方面都还未给予重大支持。比如视频号不支持POI(兴趣点)功能,仅实现位置标记。POI可通过测算用户和门店距离锁定目标用户,精准推送团购内容,实现爆单。

有消息人士表示,目前视频号并未在本地生活商家端、用户端采取更积极的吸引策略。同时,视频号本地生活暂未成立独立部门,依然隶属于直播带货板块,也没有具体的业绩目标。至少从目前来看,腾讯尚未决定是否All in本地生活业务。

可以肯定的是,腾讯对于视频号整体业务有更大的期望。腾讯内部人士透露,此前视频号归属于CDG(企业发展事业群),CDG主要承担着新业务孵化和主营业务专业化职能,所以视频号的营收被归在广告业务中。5月28日,微信发布公告,宣布视频号团队并入微信开放平台(小程序、公众号等)团队,由微信开放平台负责人负责。

据悉,此次调整是为了能够让视频号直播电商业务更好地融入微信生态。微信开放平台归属于WXG(微信事业群),总裁为“微信之父”张小龙。从张小龙的履历来看,他主导开发的产品Foxmail、微信都是非常成功的,但并没有电商领域的经验。

折戟于C2C ,视频号再出发

这种纠结,可能与腾讯在电商领域的惨痛经历有关。还记得“拍拍网”么?作为腾讯进军电商领域的C2C平台,拍拍网于2005年9月正式上线,曾是中国第二大C2C电商平台,与淘宝的竞争一度十分激烈。

然而,随着阿里集团在电商领域的强势增长,拍拍网始终无法摆脱“万年老二”的尴尬,市场份额不断缩水。最终在2014年3月,腾讯宣布与京东达成战略合作,将拍拍网并入京东旗下。2016年4月1日,京东宣布正式关闭拍拍网,原因是“C2C模式无法杜绝假货”。

此后一段时间内,腾讯极少涉足电商业务,仅在战略层面投资京东、美团等。用马化腾的话来说,电商大战让腾讯把“半条命”交了出去。直到2011年微信横空出世,又再次让腾讯看到了进军电商的希望。

微信对于腾讯的意义除了13亿的天量用户数,还在于它做到了QQ做不到的。QQ也有支付功能即QQ钱包,但其目标群体年轻人鲜少使用,微信支付则大获成功;腾讯投入大量资源做短视频平台,比如微视、QQ短视频,但始终打不过抖音和快手,反而是微信的视频号撑起了大旗。

从目前的腾讯业务结构来看,视频号几乎成为腾讯入局电商行业的唯一机会了。除了直播带货,腾讯更看重本地生活,是基于此市场的巨大潜力。

据艾媒咨询预测,2025年中国本地生活服务市场规模将超2.5万亿元。其中,在线餐饮外卖规模为1.74万亿元,生鲜电商规模5403亿元,互联网社区服务规模则为3455亿元。不过,本地生活并非蓝海市场,实际上已经非常拥挤了。

“千团大战”后的本地生活市场:美团强势、短视频挖角

本地生活服务其实不算是一门新生意。

2003年,大众点评网成立于上海,提供本地商家的信息和评价,比如餐馆的地址、电话和用户评分,这便是最初基于互联网的本地生活服务。

随后几年间,58同城、赶集网、口碑网相继成立,本地生活市场逐渐被做大。其中,口碑网创始人李治国是阿里前员工,获得了阿里1500万美元投资,并在2008年被阿里全资收购。遗憾的是,被收购的口碑网在阿里的发展并不好,目前仅有一个入口在支付宝首页。

彼时,腾讯方面在本地生活领域并没有大动作,似乎是在等待合适的时机入场。

2010年,随着美国团购网站Groupon在全球大火,团购模式也被我国互联网资本看好,成为本地生活服务盈利的主要手段。一时间,美团、拉手、窝窝团等一系列团购网站问世,巅峰时期达到了5000多家,遂称“千团大战”。而腾讯不仅投资了美团,还亲自下场。

2011年,腾讯与Groupon合资(各出资5000万美元、各占50%股份)成立中文版Groupon,也就是高朋网。遗憾的是,高朋网也随着千团大战陨落,在与F团、QQ团合并后,最终成为腾讯放弃的业务之一。

随着智能手机的普及和4G到来,美团抓住了移动互联网的东风迅速转型推出外卖业务,随后一飞冲天。2015年,美团与大众点评合并,成为中国本地生活第一巨头。反观阿里的口碑网,却因业务整合问题逐渐式微。

在经过市场洗礼之后,团购已经成为仅次于外卖的第二大本地生活落点及收入来源。打开美团首页,“休闲玩乐”和“团购”标签位于显眼位置,提供包括餐饮、美容美发、按摩足疗、洗浴、KTV、酒店类目的等众多本地商家,以团购券形式销售套餐服务内容。

令人意外的是,在本地生活经历过红海市场的厮杀、回归于稳定的时候,新玩家又开始蠢蠢欲动。以抖音、快手为代表的短视频厂商,在成功开辟了直播带货赛道之后,将本地生活服务作为补充引入到App中,开始抢夺美团和阿里的用户。

短视频团购的逻辑很简单:商家在平台上购买团购服务并发布视频,算法会相对精准地推送给感兴趣的用户,用户点击视频悬浮链接即可进入购买页,购买团购券线下消费。另外,还可以通过直播、聘请达人软广植入的形式,向全网用户推送。

当然,短视频平台也内置了入口,让习惯在平台消费的用户主动搜索商家。以抖音为例,点击下方的“商城”类目,向左滑动导航栏即可看到“附近美食”的入口。

相对于传统本地生活服务App,短视频的最大优势就是直观。当消费者刷到主播大快朵颐时,订单就成功了一半。想必,这也是腾讯选择视频号作为本地生活服务入口的原因。

微信流量或被“神化” 视频号有多大机会?

如果要用一句话来形容视频号,“成也微信,败也微信”再适合不过了。

不论是门户网站、电商、游戏还是短视频,腾讯做产品的逻辑一直没有变,都是通过即时通信引流,曾经是QQ,现在是微信,这正是所谓的“基因”。在此逻辑下,视频号的电商化发展不免有些束手束脚。

从产品角度来说,微信的首要作用是即时通信,这个基因无法弱化,也一定会影响除聊天之外的其他功能体验,比如视频号。想要看视频号,需要三步:打开微信、点击下方导航栏的“发现”,再进入视频号,非常繁琐。与之相比,抖音、快手打开应用即观看视频。

既然使用体验一般,那么是哪些用户会看视频号,甚至买买买呢?

据媒体报道称,一位网友在小长假期间回到老家后,感受到了视频号对二三线城市中老年人的渗透,具体的用户画像是:每天都沉浸于微信群聊的中老年人,不太用抖音和快手,几乎不用美团(不点外卖)。其中,女性更容易在视频号上消费,其中就包括这位网友的母亲。

事实上,2024微信公开课Pro的数据也证实了这一点。据微信官方数据显示,视频号覆盖全年龄人群,其中年轻人主要看娱乐内容,中老年和女性群体是消费主力,后者占比达到78%。也就是说,视频号的消费逻辑一定程度上来自熟人的“口口相传”,即通过微信群传播和分享,这个部分与马化腾所说的“做熟人社交的短视频”吻合。

然而,基于熟人社交的电商业务本身就具有局限性。举个例子,如果拼多多只靠熟人“砍一刀”,没有免拼或是百亿补贴,显然不会有如今的体量,而这个局限性在本地生活领域可能更严重。去年参与视频号本地生活服务内测的商家对媒体表示,销售数据表现不甚理想,没有太多交易额,目前已经不太做视频号了。

这是否意味着,微信流量在一定程度上被“神化”了?

2022年年初腾讯关停旗下小鹅拼拼业务,负责该业务的原员工对《华尔街科技眼》表示:“都说小鹅拼拼先天自带流量,实际上小鹅拼拼的用户都是我们这些运营人员一个个自己挖来的,闲鱼用户是主要挖角目标。为了拉新,我简直是夜不能寐。”(详情见:关张的小鹅拼拼和被神化的微信流量)

造成该现象的主要原因有两个:第一,腾讯内部产品众多,并非所有产品都能获得流量扶持;第二,微信是一个非常庞大且复杂的应用,除了聊天页面,很多入口位于二级甚至三级页面,转化率一般。视频号带货和本地生活,不仅面临上述两个问题,其“熟人社交”的转换模式还面临着增量和规模的挑战。

可以肯定的是,视频号整体商业化的目标是明确的。视频号团队在微信公开课上表示:将打造健康持续的商业生态,包括提升流量规模、重点打磨经营工具、打造达人及明星生态等等。集团方面,在2023年财报、2024Q1财报中也都多次提到视频号,在腾讯游戏收入下滑的背景下显得别有深意。

另外,马化腾曾多次提到AI对于集团战略的重要性。“我们正在加大投资人工智能模型,为产品赋予新的功能,并提升对内容和广告的精准推荐能力。”或许腾讯在等待一个最佳时机,重新杀回主流电商市场。