文:互联网江湖

作者:刘致呈

作为老牌软件巨头,东软集团这两年的业绩着实有些不够看。

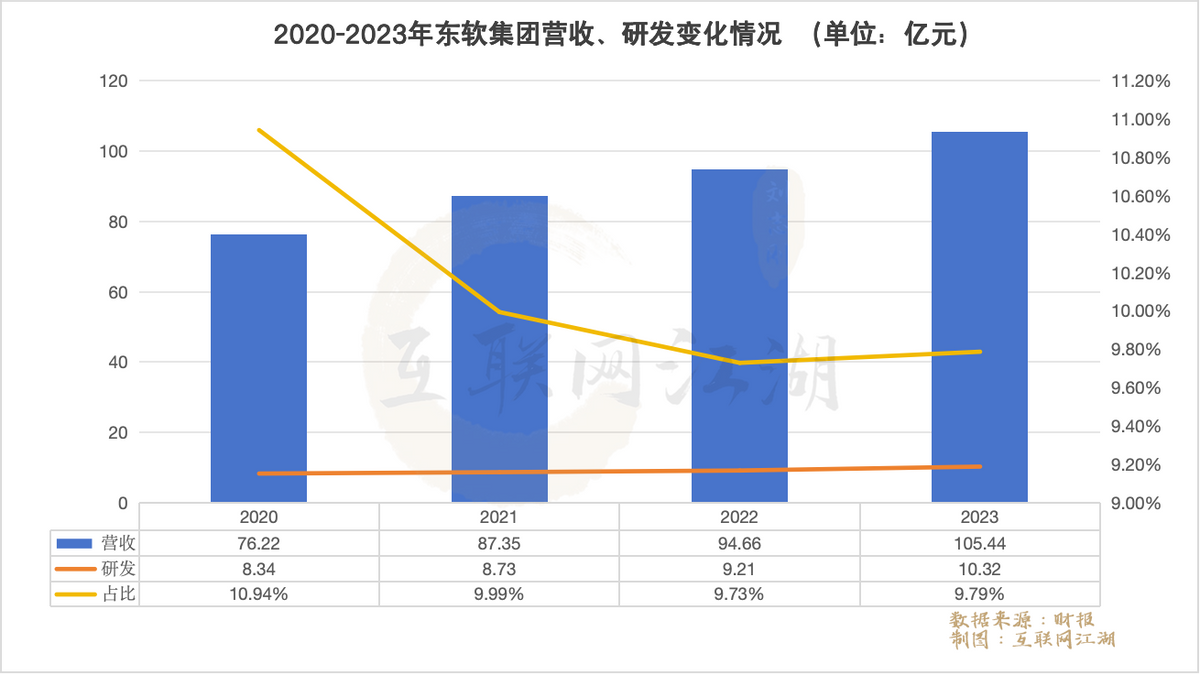

看财报数据,22年东软集团营收94.66亿,净亏损3.47亿,扣非净利利润-5.30亿。23年,集团营收105.44亿,净利润7050.06万,扣非净利润-1.47亿。股吧的网友也忍不住吐槽:100亿的营收能做到不挣钱,也是个不错的笑话。

客观地说,今年一季度,东软财报表现稍好了一些。

数据显示,东软集团一季度营收破五年新高,来到18.30亿,但利润只有190.68万。18亿多的季度营收盘子,不到200万的净利润着实有些低了。这还是五年来最好的一季度利润表现。

虽然业绩乏善可陈,可股权激励没停着。

今年6月18日趁着大家都忙着在扫货,东软集团董事长刘积仁以及宋清君、李军、张晓鸥等均有不同幅度减持。

有意思的是,这轮减持之前,东软还在1月份发了一轮回购公告,4月底前实际回购金额1.45亿元。

如果把两份公告连着看,投资人看了恐怕也得喊一句“总座高见”:公司一年净利润不到1个亿,就直接拿1.45亿来回购注销,也堪称是大手笔。回购注销的效果也是很直接,从2月初到6月中,东软集团股价从6.28元的低点一路涨到618当日的8.65元,涨幅达37%。

对投资人来说涨幅喜人是好事儿,只是涨幅过后紧接着就是一波高管减持,随后股价开始有向下走的趋势。

至此,回购注销拉升股价不免让一些股民觉得,是给高管高位减持的机会。只是,花1.4亿来给高管减持值不值?这轮下跌之后,股价还涨得回来吗?这些问题值得商榷。

东软集团为何大而不强?

上市公司分钱的花样再多,手法再精妙,前提是有利润可分才行。恰恰相反,这两年东软集团的财报中利润表现并不好,连续两年扣非净利润亏损。

4月份,公司又发了一份资产减值计提准备的公告,分别计提2023年度坏账损失3922.44万元以及883.64万元。再加上存货等其他减值科目,合并报表总利润减少1.98亿元。

好家伙,这一减值利润表现更差了。

利润表现差,归根结底还是因为业务。毕竟东软集团业务涉及领域颇多,贪多容易嚼不烂。

年报披露,东软业务包括智慧城市、医疗健康、智能汽车互联、企业数字化转型、国际软件服务等众多领域,此外,医保信息系统领域、人社IT解决方案行业、医疗IT应用市场等领域保持市场,东软也是市场份额老大。

作为一家软件集团,东软业务大而不强。

从研发上看,这些年研发占营收比例降低,研发内生动力不足。财报数据方面,2023年东软集团研发投入10.65亿元,占营业收入的10.10%。而在2018年,研发占比层级达到过14.63%。

虽然研发占比10%是科技驱动型企业的一个判断标准,但东软集团的研发增长可能没跟上趟。

对比之下,2023年,软件行业平均研发投入占比营收为25.45%,行业里的用友研发占比32.82%,金蝶国际研发占比也有24.9%。

没有在研发上持续发力,也就意味着在技术上始终没能建立起来自己的核心壁垒。缺乏真正的技术核心壁垒,也就意味着没有足够的溢价能力,

这也是身为软件巨头,东软集团挣钱的能力却一直不怎么强的原因。

从财务上看,不挣钱的原因之一是履约成本过高。财报显示,东软集团2023年的合同履约成本余额高达45.92亿,这些成本包括直接材料、直接人工等各项费用。

有意思的是,财务上东软把合同履约成本归类至存货,虽然让账面利润更好看了,但也导致23年存货占总资产比例达26%,金额达51.54亿。

这也难怪,毕竟做外包开发,只要项目不交付成本也是可以存货,但问题是,这些存货很难转化成利润,因为坏账的情况总会发生。

23年财报中,东软集团的应收账款及应收票据余额为18.01亿,坏账有多少呢?有2.86亿。坏账率为15%。本来业务的利润空间就没那么高,再这么一坏账,一年到头可不就没什么利润空间。

这也着实有些无奈,甲方爸爸们不打钱,东软集团也没什么好的办法。所以,经调整后的利润就只能亏损。

可是,业务盘子越大,合同履约成本就越高,产品交付完变成了应收账款再变成坏账,这就成了一个恶性循环:营收越增长,亏损就越厉害。

而且软件行业的坏账,跟其他的行业还有一些不一样。比如消费行业,有些坏账说不定还能收回来,但软件行业的坏账,可能就真的成了损失。

因为很多坏账不是因为甲方没钱,而是因为甲方对产品交付质量不满意,就干脆不付尾款,所以订单就变成了坏账。

记得一位在甲方工作的朋友曾经私下里这样吐槽某软件外包大厂:“产品交付完甲方做的第一件事儿就是代码重构,至于尾款,天王老子来了也要不到。”

长此以往,坏账越来越多,经营该支出的开发成本却越一分不少,软件开发商自然也就赚不到什么钱。

智能化能否解东软“利润”之渴?

东软集团要解决利润的问题,就要改变旧模式,要做真正的科技企业,做有更具技术创新价值的业务。

刘积仁明白这一点,所以开始带领集团转型做智能化。于是,2024年3月,东软集团正式宣布All in 智能化。

在东软举办的战略发布会上,东软集团宣布要把业务重点放在医疗健康、智能汽车互联、智慧城市等领域,打造 AI 赋能的解决方案、数据价值化和服务化的解决方案。

在医疗行业,东软是成功的。2018年拆分了东软智睿,以推动人工智能、云计算等技术在放射治疗领域的应用。

天眼查APP信息显示,东软智睿6月份刚刚获得了新一轮超亿元人民币的融资。

要知道,医疗 AI 行业光环已经暗淡了不少,这个时候东软智睿还能获得市场青睐,说明这个领域东软是真正做出成绩了的。

医疗科技行业的成功能不能复制到其他几个领域?这一点恐怕是接下来市场对于东软集团的期待所在。

要想做到这一点,其实并不容易,毕竟东软智睿的成功是子公司的成功,东软船大难掉头,再加上管理僵化,恐怕很难彻底转型。

不过,这波调整战略转型AI、智能化,看似主动求变,实则为了生存。

一方面,AI智能化转型方向虽然没错,但也确实有点晚了。

当云计算+AI开始成为各个行业的共识,商汤、百度、阿里这些AI本土玩家们早就转型做智能化,到今天无论是方案还是技术都很成熟了,显然更适合给企业做智能化升级。

实际上,软件外包行业到今天,已经没有足够的生存空间,东软也到了解决“体制老化,人员架构僵化”的时候了。

另一方面,转型之难,难在人才结构,难在创新,过去东软集团人才结构、顶层设计都是为了“低成本、规模化”,能不能从底层扭转过来,是个巨大的考验。

一位AI大厂的技术负责人曾这么说,过去的软件这个行业是人力密集行业,很多公司业务线拉得长,但真正的技术大牛并不多,大量的人都是月薪7000,做的Control+C、Control+V的代码工作,可AI技术需要的是真正的懂技术的程序员,人员本身就是这个行业的一个巨大门槛。

也许对于东软集团而言,难的是如何“腾龙换鸟”把写C++的换成写Python的,更是能不能搭建起一个成熟的人才体系、产品体系。在这一点上,恐怕东软集团还有很长的路要走。

还记不记得因东软做的核酸检测软件崩溃,导致成都网友骂东软骂上热搜?你的技术实力有多少?开发的产品好不好用?这些恐怕只有客户心里知道。

产品的问题、技术的问题,归根结底还是人的问题,管理问题。

大公司转型要的是冲劲儿,要的是朝气,而今天东软的管理层,最大的问题就是缺乏新鲜血液,年龄结构的问题,恐怕是东软迈向智能化的一大阻碍。

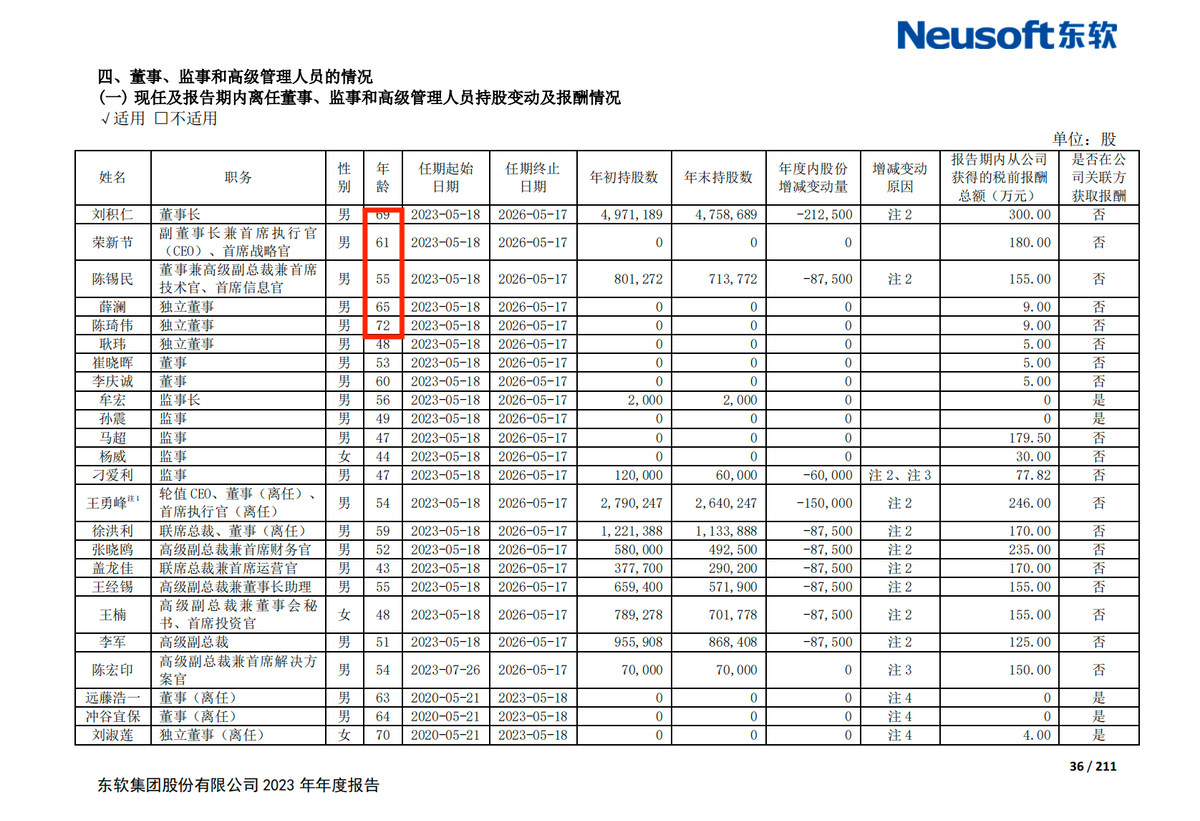

东软集团董事长刘积仁69岁、CEO荣新节61岁,主要高层领导都在50岁以上……可见,东软集团管理层老化的问题似乎已经相当严重了。

虽说老当益壮,可AI行业,都是年轻人的创业,一群50、60岁的老年人们带领一帮年轻人做AI、做智能化?

这画面实属难崩。

相比之下,AI行业的管理者其实都很年轻,比如OpenAI创始人奥特曼是85后,商汤科技CEO徐立也才42岁。微软CEO虽然有些年龄了,但下面的管理层换了一茬又一茬,而且微软名头大,总是不缺新鲜血液。

东软集团转型需要解决一个核心问题就是人才的问题,如何在这么一个“老龄化”的架构下找到一个年轻且富有朝气的AI技术团队?这可能是个比较现实的挑战。

实际上,过去东软的形象就是一个规模很大的外包平台,并没有太多的高科技属性,也有网友表示,国内大厂也不爱招有东软经历的面试者。面对这样的品牌形象以及环境,接下来东软集团如何重新架构人才资源体系?这也是个重要问题。

人才之外,东软集团转型最根本的问题,其实还是钱的问题。

转型AI也好,发力智能化也罢,都是要用真金白银去打造自己的技术能力,百度、阿里都是每年百亿级的研发投入,东软集团家底儿不够厚,能不能拉起来一个靠谱的研发队伍还是个问题,更别说赋能企业了。

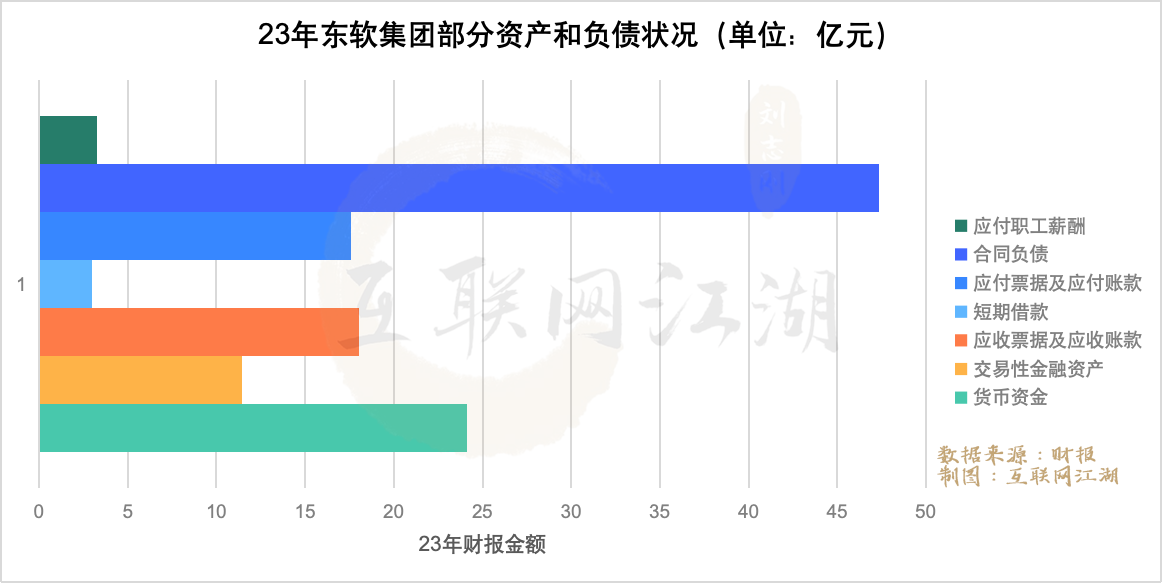

从2023年报来看,东软集团账面上有货币资金24.1亿,交易性金融资产11.4亿,应收账款和票据18亿;同期还有3亿的短期借款,17.5亿的应付账款、47亿的合同负债以及3.25亿的职工薪酬,如果加上7亿元的到期非流动负债,可能留给东软可支配的资金并不多。

那么问题来了,公司业务的利润还没着落,智能化转型的预算从哪出?转型产生的成本怎么化解?这些都考验着东软集团管理层的智慧。

退一步看,智能化转型虽晚,可方向还是对的。东软集团要豹变,就得从基本盘开始该改变。人才结构、组织架构、业务架构都得变。

从发布新战略,到子公司融资,可以看得出来东软集团是决心要改变的,这是一件好事儿,起码对二级市场来说也是一个不错的消息。毕竟现在的东软,市值疲软仅有百亿,而23年公司营收已经突破百亿,因此,只要是战略转型跟得上脚步,未来还是有机会的。

结语:

2006年,中国工程院院士与东软创始人刘积仁曾有过一次交流,当时刘积仁坚信,软件外包是提升中国软件企业国际竞争力和成熟度的最好方式。

与刘积仁的观点不同,当时的倪光南院士则表示,中国拥有庞大的国内市场,言下之意中国企业应该走自主研发之路。

如今18年过去了,历史证明倪光南院士眼光超前,东软如今也走上了智能化转型之路。未来这条路上东软集团能走多远,All in AI战略能否马到功成,值得期待。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。